Anda mungkin juga menyukai

- Kerangka KonseptualDokumen5 halamanKerangka KonseptualAco CoeBelum ada peringkat

- David-star1-Bab 2 Pencarian Kerangka KonseptualDokumen23 halamanDavid-star1-Bab 2 Pencarian Kerangka KonseptualFia RahmaBelum ada peringkat

- Kelompok 2Dokumen27 halamanKelompok 2nadiahBelum ada peringkat

- Chapter 1 TEORI AKUNDokumen24 halamanChapter 1 TEORI AKUNAndini PermataBelum ada peringkat

- Chapter 3 Development of The Institutional Structure of Financial Accounting Kelompok 7 Nanang Nawari-Ary Satyasmoko-SuhadakDokumen8 halamanChapter 3 Development of The Institutional Structure of Financial Accounting Kelompok 7 Nanang Nawari-Ary Satyasmoko-SuhadakSyuhadakAl-FasuruniBelum ada peringkat

- Teori Akuntansi Bab 3-2Dokumen39 halamanTeori Akuntansi Bab 3-2Nurmiati Dewi EndeBelum ada peringkat

- Kelompok 3 - Kerangka KonseptualDokumen14 halamanKelompok 3 - Kerangka KonseptualSuparni HarnoBelum ada peringkat

- Bagian Yanti Sub Bab 1Dokumen10 halamanBagian Yanti Sub Bab 1Winda Fitria NtuBelum ada peringkat

- Kelompok 4 TA Akuntansi B 2013 KelembagaanDokumen16 halamanKelompok 4 TA Akuntansi B 2013 KelembagaanEnuYanuarNingsih50% (2)

- Kelompok 3 - Makalah Teori Akuntansi-1Dokumen25 halamanKelompok 3 - Makalah Teori Akuntansi-1Indrayani 1259Belum ada peringkat

- Sejarah Dan Perkembangan AkuntansiDokumen7 halamanSejarah Dan Perkembangan AkuntansiAddini_HABelum ada peringkat

- BAB I Teori Akuntansi (Aulia Midia Kusumah - 41152020200017)Dokumen14 halamanBAB I Teori Akuntansi (Aulia Midia Kusumah - 41152020200017)Aulia MidiaBelum ada peringkat

- Tugas 4 Perkembangan Pemikiran AkuntansiDokumen10 halamanTugas 4 Perkembangan Pemikiran AkuntansiSri Wahyuni NurBelum ada peringkat

- Perkembangan Pemikiran AkuntansiDokumen7 halamanPerkembangan Pemikiran AkuntansiSri Wahyuni NurBelum ada peringkat

- Resume Chapter 3Dokumen9 halamanResume Chapter 3Muh BayuBelum ada peringkat

- TAK - RMK Ch. 3 Absen 2,20,22,24 (Kelompok 5)Dokumen21 halamanTAK - RMK Ch. 3 Absen 2,20,22,24 (Kelompok 5)adhitya pratamaBelum ada peringkat

- Abad CpaDokumen16 halamanAbad CpaFajar DwiBelum ada peringkat

- New 2 Chapter 1 Sejarah Akuntansi - Kelompok 1Dokumen52 halamanNew 2 Chapter 1 Sejarah Akuntansi - Kelompok 1Syafira Nida IsyaraniBelum ada peringkat

- SEC (Kelompok 1)Dokumen4 halamanSEC (Kelompok 1)diandra98Belum ada peringkat

- Resume Teori AkuntansiDokumen9 halamanResume Teori Akuntansinur fuad50% (2)

- Resume 1 (Pertemuan 2) TeoriDokumen26 halamanResume 1 (Pertemuan 2) Teorisilmi sofyanBelum ada peringkat

- Development of The Institutional Structure of Financial AccountingDokumen47 halamanDevelopment of The Institutional Structure of Financial Accountingsemester3100% (3)

- Teori Akuntansi Keuangan (Scott)Dokumen28 halamanTeori Akuntansi Keuangan (Scott)shintya rahayuBelum ada peringkat

- Teori Akuntansi BAB 4Dokumen11 halamanTeori Akuntansi BAB 4Oming KunBelum ada peringkat

- Bab 3Dokumen25 halamanBab 3shintya rahayuBelum ada peringkat

- Teks Indonesia Chapter 3Dokumen29 halamanTeks Indonesia Chapter 3Susi LowatiBelum ada peringkat

- Development of The Institutional Structure of Financial AccountingDokumen12 halamanDevelopment of The Institutional Structure of Financial AccountingYediel LaseBelum ada peringkat

- Makalah Teori AkuntansiDokumen20 halamanMakalah Teori AkuntansiSusi LowatiBelum ada peringkat

- Pert 1 Sejarah Perkembangan AkuntansiDokumen54 halamanPert 1 Sejarah Perkembangan AkuntansiCahya Utami Gumilang SariBelum ada peringkat

- Akuntansi Sektor Publik - Bab 2Dokumen18 halamanAkuntansi Sektor Publik - Bab 2Diva AnitaBelum ada peringkat

- Perkembangan Teori AkuntansiDokumen12 halamanPerkembangan Teori AkuntansiKarinaBelum ada peringkat

- Kritikal Perspektif Terhadap AkuntansiDokumen19 halamanKritikal Perspektif Terhadap AkuntansiWulandariBelum ada peringkat

- Pengembang-Pengembang Teori AwalDokumen3 halamanPengembang-Pengembang Teori AwalSuparni HarnoBelum ada peringkat

- Perkembangan Teori AkuntansiDokumen9 halamanPerkembangan Teori AkuntansiIka SriyulianiBelum ada peringkat

- Teori Akuntansi: Masalah Konseptual Dalam Lingkungan Politik Dan EkonomiDokumen35 halamanTeori Akuntansi: Masalah Konseptual Dalam Lingkungan Politik Dan Ekonomi妮恋刘Belum ada peringkat

- Sejarah & Perkembangan AkuntansiDokumen6 halamanSejarah & Perkembangan AkuntansiFathirGangguanJiwaBelum ada peringkat

- Pembukuan BerpasanganDokumen10 halamanPembukuan BerpasanganIkha Soger Aegte KerlighedBelum ada peringkat

- Summary Godfrey CH 1Dokumen6 halamanSummary Godfrey CH 1Farah NuraniBelum ada peringkat

- Modul IDokumen3 halamanModul IDenni_irawan4114Belum ada peringkat

- Translate Buku Tepri AkuntansiDokumen6 halamanTranslate Buku Tepri AkuntansiParifBelum ada peringkat

- Kelompok 4 Konseptual FrameworkDokumen12 halamanKelompok 4 Konseptual FrameworkJulia AnandaBelum ada peringkat

- MODUL 1 TeorrrrrrrrrrrrrriiiiiiiiiiiiiiiiiiiiDokumen12 halamanMODUL 1 TeorrrrrrrrrrrrrriiiiiiiiiiiiiiiiiiiiHabib Muhammad ShahibBelum ada peringkat

- Accounting Theory Conceptual Issues in A Political and Economic Environment Ninth Edition .En - IdDokumen29 halamanAccounting Theory Conceptual Issues in A Political and Economic Environment Ninth Edition .En - Idayu gayatriBelum ada peringkat

- UTS TeoriDokumen53 halamanUTS TeoriPara MadinahBelum ada peringkat

- Chapter 8 - Akuntansi InternasionalDokumen5 halamanChapter 8 - Akuntansi InternasionalGaluh HusadatamaBelum ada peringkat

- Teori Akuntansi Chapter 3 Harry L. WolkDokumen5 halamanTeori Akuntansi Chapter 3 Harry L. WolkDHEASITABelum ada peringkat

- Chapter 3Dokumen18 halamanChapter 3Ida Nur AeniBelum ada peringkat

- Resume Bab 2 Schroeder - Firda Millatina - 7774200024 - 1b Maksi - Filsafat Ilmu AkuntansiDokumen13 halamanResume Bab 2 Schroeder - Firda Millatina - 7774200024 - 1b Maksi - Filsafat Ilmu Akuntansimay humairohBelum ada peringkat

- Kel 1 Resume Sejarah Dan Perkembangan Akuntansi 1Dokumen9 halamanKel 1 Resume Sejarah Dan Perkembangan Akuntansi 1Firda SuroyyaBelum ada peringkat

- Kelompok 12 BAB 1Dokumen5 halamanKelompok 12 BAB 1regitaBelum ada peringkat

- Peran Akuntansi Dalam Organisasi Dan MasyarakatDokumen9 halamanPeran Akuntansi Dalam Organisasi Dan MasyarakatSri Apriyanti HusainBelum ada peringkat

- Teori Akuntansi Keuangan BAB 1Dokumen42 halamanTeori Akuntansi Keuangan BAB 1Irfan EfendiBelum ada peringkat

- Penetapan Kebijakan AkuntansiDokumen13 halamanPenetapan Kebijakan AkuntansiAgus K. Nurdiansyah0% (1)

- Teori AkuntansiDokumen19 halamanTeori Akuntansifernanda aprillaBelum ada peringkat

- RMK Teori Dan Riset AkuntansiDokumen14 halamanRMK Teori Dan Riset Akuntansirajya patniBelum ada peringkat

- Review Artikel Miller (2007)Dokumen5 halamanReview Artikel Miller (2007)Dymas Putra HerlambangBelum ada peringkat

- Akuntansi Kritis-Teori AkuntansiDokumen21 halamanAkuntansi Kritis-Teori Akuntansipermataku2asriningrumBelum ada peringkat

- Teori Akuntansi Perkembangan Lembaga Pengatur Standar Akuntansi KeuanganDokumen13 halamanTeori Akuntansi Perkembangan Lembaga Pengatur Standar Akuntansi KeuanganAngga SudiartamaBelum ada peringkat

- Teori Akuntansi 1Dokumen20 halamanTeori Akuntansi 1Venezia Rose0% (1)

- Pendekatan sederhana untuk keuangan perilaku: Panduan pengantar teori dan prinsip operasional keuangan perilaku untuk meningkatkan hasil investasiDari EverandPendekatan sederhana untuk keuangan perilaku: Panduan pengantar teori dan prinsip operasional keuangan perilaku untuk meningkatkan hasil investasiBelum ada peringkat

- 1 5/12/2022 SKC03753 T9 CELL 02 Darnila Wati Andi Basse WilayahDokumen11 halaman1 5/12/2022 SKC03753 T9 CELL 02 Darnila Wati Andi Basse Wilayahstfatimah13Belum ada peringkat

- Materi 1 Sistem Ekonomi IslamDokumen12 halamanMateri 1 Sistem Ekonomi Islamstfatimah13Belum ada peringkat

- Template Relawan Caleg-1Dokumen81 halamanTemplate Relawan Caleg-1stfatimah13Belum ada peringkat

- 1810 Salah Hitung Pajak Ada ResikonyaDokumen2 halaman1810 Salah Hitung Pajak Ada Resikonyastfatimah13Belum ada peringkat

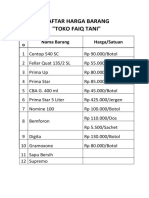

- Daftar Harga BarangDokumen3 halamanDaftar Harga Barangstfatimah13Belum ada peringkat

- UntitledDokumen4 halamanUntitledstfatimah13Belum ada peringkat

- DST Silabus RPS MK - Dasar AkuntansiDokumen24 halamanDST Silabus RPS MK - Dasar Akuntansistfatimah13Belum ada peringkat

- Akuntansi PdamDokumen170 halamanAkuntansi PdamUkhu RahmanBelum ada peringkat

- Daftar Isi EncenkDokumen2 halamanDaftar Isi Encenkstfatimah13Belum ada peringkat

- Modul Pengantar AkuntansiDokumen114 halamanModul Pengantar AkuntansiSantika Dwi PuteriiBelum ada peringkat

- Syahrul Mustadir Ahli Pertama - PerawatDokumen1 halamanSyahrul Mustadir Ahli Pertama - Perawatstfatimah13Belum ada peringkat

- Silences in Annual ReportsDokumen25 halamanSilences in Annual Reportsstfatimah13Belum ada peringkat

- Sosialisasi Aplikasi PPH 23 eDokumen2 halamanSosialisasi Aplikasi PPH 23 estfatimah13Belum ada peringkat

- Pengantar AkuntansiDokumen71 halamanPengantar AkuntansiAndreas Asatera Sandi NofaBelum ada peringkat

- FilsafatDokumen15 halamanFilsafatstfatimah13Belum ada peringkat

- Agency Theory 1Dokumen24 halamanAgency Theory 1stfatimah13Belum ada peringkat

- Neraca CV SaripaDokumen3 halamanNeraca CV Saripastfatimah13Belum ada peringkat

- Critical Review MBAR KothariDokumen7 halamanCritical Review MBAR Kotharistfatimah13Belum ada peringkat

- Akuntansi Dan KapitalismeDokumen14 halamanAkuntansi Dan Kapitalismestfatimah13Belum ada peringkat

- Akuntansi Dan KapitalismeDokumen24 halamanAkuntansi Dan Kapitalismestfatimah13Belum ada peringkat

- Akuntansi Dan KapitalismeDokumen14 halamanAkuntansi Dan KapitalismeHendri SeijaBelum ada peringkat

- Perkembangan Riset AkuntansiDokumen14 halamanPerkembangan Riset Akuntansistfatimah13Belum ada peringkat

- Analisis PathDokumen15 halamanAnalisis Pathstfatimah13Belum ada peringkat

- Kal Kula TorDokumen14 halamanKal Kula Torstfatimah13Belum ada peringkat

- Analisis Pelanggaran Ham Dalam Film FuryDokumen14 halamanAnalisis Pelanggaran Ham Dalam Film Furystfatimah13Belum ada peringkat

- Analisis Data Dalam Penelitian Kualitatif-1Dokumen3 halamanAnalisis Data Dalam Penelitian Kualitatif-1stfatimah13Belum ada peringkat