Anda mungkin juga menyukai

- Indeks Kedalaman Kemiskinan (P1) Dan Indeks Keparahan Kemiskinan (P2) Menurut Kabupaten - Kota Di Provinsi BantenDokumen2 halamanIndeks Kedalaman Kemiskinan (P1) Dan Indeks Keparahan Kemiskinan (P2) Menurut Kabupaten - Kota Di Provinsi BantenYanto UntirtaBelum ada peringkat

- SSRN 3417775Dokumen4 halamanSSRN 3417775Yanto UntirtaBelum ada peringkat

- Perda Kab TanggerangDokumen33 halamanPerda Kab Tanggerangachan2004Belum ada peringkat

- Uploader-Id4 - Perbup 42 2012 (TSLP)Dokumen11 halamanUploader-Id4 - Perbup 42 2012 (TSLP)Yanto UntirtaBelum ada peringkat

- Pembahasan Audiensi DisdikDokumen1 halamanPembahasan Audiensi DisdikYanto UntirtaBelum ada peringkat

- AMR.18-19.435Dokumen8 halamanAMR.18-19.435Yanto UntirtaBelum ada peringkat

- Materi 4Dokumen46 halamanMateri 4Yanto UntirtaBelum ada peringkat

- IB - Assignment - Kel 2Dokumen7 halamanIB - Assignment - Kel 2Yanto UntirtaBelum ada peringkat

- Persentase Penduduk Miskin Menurut Kabupaten - Kota Di Provinsi BantenDokumen2 halamanPersentase Penduduk Miskin Menurut Kabupaten - Kota Di Provinsi BantenYanto UntirtaBelum ada peringkat

- Manajemen Strategi Kel-7Dokumen8 halamanManajemen Strategi Kel-7Yanto UntirtaBelum ada peringkat

- Manajemen Strategi Kel-7Dokumen8 halamanManajemen Strategi Kel-7Yanto UntirtaBelum ada peringkat

- Perhitungan Manual Metode AHPDokumen29 halamanPerhitungan Manual Metode AHPYanto UntirtaBelum ada peringkat

- Penduduk Menurut Jenis Kelamin Dan Kabupaten - Kota Di Provinsi BantenDokumen2 halamanPenduduk Menurut Jenis Kelamin Dan Kabupaten - Kota Di Provinsi BantenYanto UntirtaBelum ada peringkat

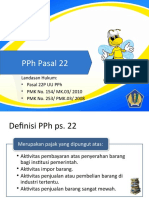

- Materi 7 PPH 22Dokumen24 halamanMateri 7 PPH 22Yanto UntirtaBelum ada peringkat

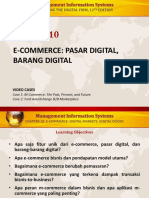

- (Materi) Laudon - Management Information Systems 12 - Chapter 10 E-COMMERCE PASAR DIGITAL, BARANG DIGITALDokumen41 halaman(Materi) Laudon - Management Information Systems 12 - Chapter 10 E-COMMERCE PASAR DIGITAL, BARANG DIGITALWulan Rusiana DewiBelum ada peringkat

- Manajemen Proyek - Polban-DikonversiDokumen115 halamanManajemen Proyek - Polban-DikonversiAulia HarrisBelum ada peringkat

- MATERI 3 Bag-1Dokumen39 halamanMATERI 3 Bag-1Yanto UntirtaBelum ada peringkat

- Surat Pemberitahuan Penyuluhan Gizi PanganDokumen1 halamanSurat Pemberitahuan Penyuluhan Gizi PanganYanto UntirtaBelum ada peringkat

- Bab IIIDokumen17 halamanBab IIIAisyahcaaBelum ada peringkat

- Surat Pemberitahuan PC Pmiikota SerangDokumen3 halamanSurat Pemberitahuan PC Pmiikota SerangYanto UntirtaBelum ada peringkat

- 6 Materi 6 Dasar-Dasar Sistem Informasi (Compress)Dokumen33 halaman6 Materi 6 Dasar-Dasar Sistem Informasi (Compress)Yanto UntirtaBelum ada peringkat

- Makalah PerbankanDokumen8 halamanMakalah PerbankanAyu IndahBelum ada peringkat

- Undangan Bulanan JDWTDokumen1 halamanUndangan Bulanan JDWTYanto UntirtaBelum ada peringkat

- Analisis LIDokumen16 halamanAnalisis LIYanto UntirtaBelum ada peringkat

- Visi Misi YantoDokumen1 halamanVisi Misi YantoYanto UntirtaBelum ada peringkat

- Proposal Kel 5 Kelas 4cDokumen16 halamanProposal Kel 5 Kelas 4cYanto UntirtaBelum ada peringkat

- Path AnalysisDokumen38 halamanPath AnalysisYanto UntirtaBelum ada peringkat

- Aspek Dan Prosedur Ekspor ImporDokumen10 halamanAspek Dan Prosedur Ekspor ImporDesti RohmahyantiBelum ada peringkat

- Kel 8 - Manajemen BiayaDokumen9 halamanKel 8 - Manajemen BiayaYanto UntirtaBelum ada peringkat