0% menganggap dokumen ini bermanfaat (0 suara)

216 tayangan31 halamanAnalisis Biaya Diferensial untuk Keputusan Bisnis

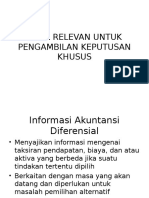

Dokumen tersebut membahas analisis biaya diferensial yang digunakan untuk membandingkan biaya alternatif dan memilih alternatif yang paling menguntungkan perusahaan. Metode ini berguna untuk menentukan keputusan seperti menerima atau menolak pesanan khusus, menambah atau menghentikan produk, serta membeli dari luar atau memproduksi sendiri. Analisis biaya diferensial mempertimbangkan hanya biaya inkremental antar alternatif.

Diunggah oleh

Nalya AgustinHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai PPTX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

216 tayangan31 halamanAnalisis Biaya Diferensial untuk Keputusan Bisnis

Dokumen tersebut membahas analisis biaya diferensial yang digunakan untuk membandingkan biaya alternatif dan memilih alternatif yang paling menguntungkan perusahaan. Metode ini berguna untuk menentukan keputusan seperti menerima atau menolak pesanan khusus, menambah atau menghentikan produk, serta membeli dari luar atau memproduksi sendiri. Analisis biaya diferensial mempertimbangkan hanya biaya inkremental antar alternatif.

Diunggah oleh

Nalya AgustinHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai PPTX, PDF, TXT atau baca online di Scribd