Anda mungkin juga menyukai

- 60 - pmk.02 - 2018-Persetujuan Kontrak Tahun Jamak Oleh Menter! KeuanganDokumen20 halaman60 - pmk.02 - 2018-Persetujuan Kontrak Tahun Jamak Oleh Menter! KeuanganMuhammad FakhrurraziBelum ada peringkat

- Standar Audit Intern Pemerintah IndonesiaDokumen72 halamanStandar Audit Intern Pemerintah IndonesiaIrsan ElkanaBelum ada peringkat

- Soal TPA Bappenas Modul 1Dokumen12 halamanSoal TPA Bappenas Modul 1Gesit Wira100% (1)

- Uu No. 18 Tahun 1999 Tentang Jasa KonstruksiDokumen0 halamanUu No. 18 Tahun 1999 Tentang Jasa KonstruksiDaudSutrisnoBelum ada peringkat

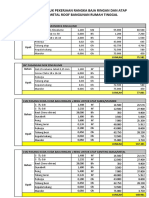

- Analisa Sni 2010 Untk Rangka Baja Ringan Dan Atap PDFDokumen1 halamanAnalisa Sni 2010 Untk Rangka Baja Ringan Dan Atap PDFRIANNNNNNNNNNNNNNNNNNNN83% (46)

- Cara Belanja Di LKPPDokumen3 halamanCara Belanja Di LKPPnokie10Belum ada peringkat

- PMK 224.07.2017Dokumen75 halamanPMK 224.07.2017eko jokoBelum ada peringkat

- Perencanaan Strategis Dalam Sistem Pengendalian ManajemenDokumen8 halamanPerencanaan Strategis Dalam Sistem Pengendalian ManajemenDian Wulandari Al Firsta83% (6)

- RMK Bab 19 Wawancara Dan InterogasiDokumen7 halamanRMK Bab 19 Wawancara Dan Interogasisatyono adiBelum ada peringkat

- AHS SNI 2017-2018 Lingkup Pekerjaan Arsitektural Dan SipilDokumen20 halamanAHS SNI 2017-2018 Lingkup Pekerjaan Arsitektural Dan SipilTomi KazuoBelum ada peringkat

- Resume Microeconomic MankiwDokumen3 halamanResume Microeconomic Mankiwsatyono adiBelum ada peringkat

- Perpres Nomor 192 Tahun 2014Dokumen29 halamanPerpres Nomor 192 Tahun 2014Adhyatma WikramaBelum ada peringkat

- Peraturan Presiden Nomor 16 Tahun 2018 - 1001 - 1Dokumen90 halamanPeraturan Presiden Nomor 16 Tahun 2018 - 1001 - 1George SopacuaBelum ada peringkat

- RMK Bab 10 ExpensesDokumen5 halamanRMK Bab 10 Expensessatyono adiBelum ada peringkat

- Resume Microeconomic PindyckDokumen4 halamanResume Microeconomic Pindycksatyono adiBelum ada peringkat

- 56kode Etik Pegawai KPK.Dokumen41 halaman56kode Etik Pegawai KPK.satyono adiBelum ada peringkat

- RMK 14 Manajemen Aset Berbasis ResikoDokumen6 halamanRMK 14 Manajemen Aset Berbasis Resikosatyono adiBelum ada peringkat

- RMK BAB 28 Penulusuran Aset Dan Pemulihan KerugianDokumen4 halamanRMK BAB 28 Penulusuran Aset Dan Pemulihan Kerugiansatyono adi100% (1)

- RMK BAB 28 Penulusuran Aset Dan Pemulihan KerugianDokumen4 halamanRMK BAB 28 Penulusuran Aset Dan Pemulihan Kerugiansatyono adi100% (1)

- RMK Audit Siklus ProduksiDokumen8 halamanRMK Audit Siklus Produksisatyono adiBelum ada peringkat

- RMK Bab 10 ExpensesDokumen5 halamanRMK Bab 10 Expensessatyono adiBelum ada peringkat

- RMK Bab 29 Perhitungan KerugianDokumen4 halamanRMK Bab 29 Perhitungan Kerugiansatyono adi100% (1)

- RMK Bab 29 Perhitungan KerugianDokumen4 halamanRMK Bab 29 Perhitungan Kerugiansatyono adi100% (1)

- Perencanaan Strategis Dalam Sistem Pengendalian ManajemenDokumen8 halamanPerencanaan Strategis Dalam Sistem Pengendalian ManajemenDian Wulandari Al Firsta83% (6)

- RMK Tentang SpipDokumen3 halamanRMK Tentang Spipsatyono adiBelum ada peringkat

- RMK CH 6Dokumen14 halamanRMK CH 6satyono adiBelum ada peringkat

- RMK Teori Akuntansi-AssetDokumen5 halamanRMK Teori Akuntansi-Assetsatyono adiBelum ada peringkat

- RMK Bab 8 LiabilitasDokumen6 halamanRMK Bab 8 Liabilitassatyono adiBelum ada peringkat

- Perencanaan Strategis Dalam Sistem Pengendalian ManajemenDokumen8 halamanPerencanaan Strategis Dalam Sistem Pengendalian ManajemenDian Wulandari Al Firsta83% (6)

- UNSP LKT Des 2014 PDFDokumen145 halamanUNSP LKT Des 2014 PDFsatyono adiBelum ada peringkat