Anda mungkin juga menyukai

- Job Order CostingDokumen33 halamanJob Order CostingFadhli FebrianBelum ada peringkat

- Akbi Horngren Bab 15Dokumen22 halamanAkbi Horngren Bab 15Firstian Andrea Putri100% (1)

- 11ch16 Indo Alokasi Join CostDokumen53 halaman11ch16 Indo Alokasi Join CostAndrianMelmamBesyBelum ada peringkat

- Contoh Soal Latihan Biaya Overhead DepartementalisasiDokumen1 halamanContoh Soal Latihan Biaya Overhead DepartementalisasiDian SaputraBelum ada peringkat

- Konsep Dasar Biaya & Harga Pokok ProdukDokumen39 halamanKonsep Dasar Biaya & Harga Pokok ProdukIqbal Dhamar K100% (1)

- Peran Dan Konsep Dasar Akuntansi ManajemenDokumen18 halamanPeran Dan Konsep Dasar Akuntansi ManajemenSandy SyahrirBelum ada peringkat

- Kuliah Ke 3 Metode Pemisahaan Biaya TA.2020Dokumen68 halamanKuliah Ke 3 Metode Pemisahaan Biaya TA.2020Zahara YuliaBelum ada peringkat

- Sia UasDokumen17 halamanSia UastisaBelum ada peringkat

- Pertemuan 7Dokumen3 halamanPertemuan 7Yuni NoviyantiBelum ada peringkat

- Tugas AK432 05 080106Dokumen2 halamanTugas AK432 05 080106Athena StoreeBelum ada peringkat

- 1 Distribusi SamplingDokumen23 halaman1 Distribusi SamplingDikaGustiana0% (1)

- Akuntansi BiayaDokumen24 halamanAkuntansi BiayaWawan100% (1)

- Bab 5Dokumen8 halamanBab 5VibiiiiiBelum ada peringkat

- TUGAS SOAL ACTIVITY BASED COSTING Edward 7193510038Dokumen2 halamanTUGAS SOAL ACTIVITY BASED COSTING Edward 7193510038Edward LumbanrajaBelum ada peringkat

- Materi Akmen Job Ordes Dan Process CostingDokumen14 halamanMateri Akmen Job Ordes Dan Process CostingganiaBelum ada peringkat

- Pertemuan 6 Job Order CostingDokumen53 halamanPertemuan 6 Job Order CostingAnonymous m3FtMHl1hBelum ada peringkat

- Jurnal Analisis Perhitungan Biaya Produksi Pada Usaha Mikro PDFDokumen9 halamanJurnal Analisis Perhitungan Biaya Produksi Pada Usaha Mikro PDFwmpy susantoBelum ada peringkat

- KASUS ENRON NewDokumen3 halamanKASUS ENRON Newanastasia sondangBelum ada peringkat

- Kel. 1 Investasi Saham Dan Pelaporan InvestorDokumen23 halamanKel. 1 Investasi Saham Dan Pelaporan InvestorYo RachelBelum ada peringkat

- UAS AKUNTANSI BiayaDokumen2 halamanUAS AKUNTANSI Biayanarendra arifBelum ada peringkat

- Tugas AK432 08 082344Dokumen5 halamanTugas AK432 08 082344Athena Storee0% (1)

- Activity Based Costing Dan Activity Based ManagementDokumen20 halamanActivity Based Costing Dan Activity Based Managementdesi nawaBelum ada peringkat

- Topik 7 Penentuan Biaya Proses Kerugian ProduksiDokumen8 halamanTopik 7 Penentuan Biaya Proses Kerugian ProduksifaniBelum ada peringkat

- Materi 4 - Process CostingDokumen28 halamanMateri 4 - Process CostingNoery MutiarahimBelum ada peringkat

- Standar CostingDokumen28 halamanStandar CostingAichiya SanaeBelum ada peringkat

- "Pengaruh Perencanaan Pajak Terhadap Pendapatan Operasional Perusahaan Pada PT. Kereta API Indonesia Daerah Operasional II Bandung".Dokumen93 halaman"Pengaruh Perencanaan Pajak Terhadap Pendapatan Operasional Perusahaan Pada PT. Kereta API Indonesia Daerah Operasional II Bandung".okta7373100% (1)

- BAB 7 Akuntansi Keuangan MenengahDokumen14 halamanBAB 7 Akuntansi Keuangan MenengahTeguh Andri WahyonoBelum ada peringkat

- Soal Jawab Latihan ABCDokumen4 halamanSoal Jawab Latihan ABCRifqiBelum ada peringkat

- Quiz Analisis Biaya Pertemuan Ke-7 PDFDokumen2 halamanQuiz Analisis Biaya Pertemuan Ke-7 PDFVictoria Gauwan RBelum ada peringkat

- Sistem Biaya StandarDokumen23 halamanSistem Biaya StandarERINBelum ada peringkat

- BAB 5 Kalkulasi Biaya PesananDokumen20 halamanBAB 5 Kalkulasi Biaya PesananNithaa BoangManalu100% (4)

- 3.full Costing Dan Variabel CostingDokumen28 halaman3.full Costing Dan Variabel CostingeshaBelum ada peringkat

- Makalah Plant Asset, Natural Resources Dan Intangible AssetDokumen27 halamanMakalah Plant Asset, Natural Resources Dan Intangible AssetIne Ainun100% (1)

- Biaya ProduksiDokumen12 halamanBiaya ProduksiMOHAMMAD HIKAM AROSYIDBelum ada peringkat

- Bab 6 - Sistem Perhitungan Biaya Berdasarkan Proses (Process Costing)Dokumen25 halamanBab 6 - Sistem Perhitungan Biaya Berdasarkan Proses (Process Costing)Jason Alexander JosephBelum ada peringkat

- Metode Akumulasi BiayaDokumen4 halamanMetode Akumulasi BiayaahmadiBelum ada peringkat

- Akbi Sap 8 KLP 6Dokumen27 halamanAkbi Sap 8 KLP 6mithaBelum ada peringkat

- LN4-Process Costing-Average Method and Process Costing-FIFO MethodDokumen26 halamanLN4-Process Costing-Average Method and Process Costing-FIFO MethodBondon JulBelum ada peringkat

- BAB 11-ABC CostingDokumen27 halamanBAB 11-ABC CostingMega CtygBelum ada peringkat

- Soal Praktek Ak - Jasa Mulia ModistDokumen16 halamanSoal Praktek Ak - Jasa Mulia ModistAnisaBelum ada peringkat

- Manajemen PiutangDokumen6 halamanManajemen PiutangPrilia TiranaBelum ada peringkat

- Jawaban Kuis Process CostingDokumen4 halamanJawaban Kuis Process CostingAgehastyaBelum ada peringkat

- Process Costing FIFO RawDokumen11 halamanProcess Costing FIFO RawWandaTifanyArantikaBelum ada peringkat

- Soal Dan Jawaban Soal Latihan Pa2 Job Order CostingDokumen2 halamanSoal Dan Jawaban Soal Latihan Pa2 Job Order CostingputrihsnhBelum ada peringkat

- CARTER Ch5 Job Order CostingDokumen21 halamanCARTER Ch5 Job Order CostingJanot Niki Wirasani0% (1)

- Jawaban Bab 5Dokumen2 halamanJawaban Bab 5Seiaz ModeBelum ada peringkat

- Tugas Pert.5 AkManajemen WindyAuliaDokumen4 halamanTugas Pert.5 AkManajemen WindyAuliaWindy Aulia TrianandaBelum ada peringkat

- Join CostDokumen11 halamanJoin CostIsti RahayuBelum ada peringkat

- Diktat Matematika EkonomiDokumen74 halamanDiktat Matematika Ekonomiaprijon anasBelum ada peringkat

- Process Cost MethodDokumen19 halamanProcess Cost MethodNothing PleaswBelum ada peringkat

- Bab 12 FOH Actual-AppliedDokumen5 halamanBab 12 FOH Actual-AppliedIka Maulina0% (1)

- Sistem Biaya Taksiran AkbiDokumen19 halamanSistem Biaya Taksiran AkbiDaissy Adzanna PutriBelum ada peringkat

- Tugas Resume Penentuan Biaya Per UnitDokumen17 halamanTugas Resume Penentuan Biaya Per UnitAyu Siska WulantariBelum ada peringkat

- Sekilas Mengenai Sistem Perhitungan Biaya Berdasarkan PesananDokumen2 halamanSekilas Mengenai Sistem Perhitungan Biaya Berdasarkan PesananBimaBagaskaraBelum ada peringkat

- Materi Akuntansi Manajemen - Process CostingDokumen30 halamanMateri Akuntansi Manajemen - Process CostingRio SevenfoldismBelum ada peringkat

- Akuntansi BiayaDokumen53 halamanAkuntansi Biayamuhamad erfanBelum ada peringkat

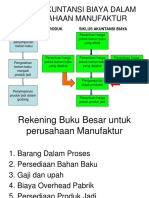

- Akt Biaya Perush ManufakturDokumen29 halamanAkt Biaya Perush ManufakturNuzul StyleniBelum ada peringkat

- Dokumen - Tips Siklus Akuntansi Biaya Dalam Perusahaan Manufaktur 56a3923e5ee2eDokumen29 halamanDokumen - Tips Siklus Akuntansi Biaya Dalam Perusahaan Manufaktur 56a3923e5ee2eangga64Belum ada peringkat

- Sesi 2 Metode Harga Pokok PesananDokumen32 halamanSesi 2 Metode Harga Pokok PesananAlif Rasid HidayatBelum ada peringkat

- Pert 8 JobDokumen22 halamanPert 8 JobnadhiraBelum ada peringkat

- Standard CostingDokumen49 halamanStandard CostingRiko Rizqullah PutraBelum ada peringkat

- Makalah Analisis Manajemen Pemasaran - UKM Kebab Turki Baba RafiDokumen11 halamanMakalah Analisis Manajemen Pemasaran - UKM Kebab Turki Baba RafiRiko Rizqullah Putra0% (2)

- Activity Based CostDokumen6 halamanActivity Based CostRiko Rizqullah PutraBelum ada peringkat

- Review JurnalDokumen2 halamanReview JurnalRiko Rizqullah PutraBelum ada peringkat

- KultumDokumen4 halamanKultumRiko Rizqullah PutraBelum ada peringkat

- GelombangDokumen42 halamanGelombangRiko Rizqullah PutraBelum ada peringkat

- CoverDokumen1 halamanCoverRiko Rizqullah PutraBelum ada peringkat