Anda mungkin juga menyukai

- PAT Genap EkonomiDokumen27 halamanPAT Genap EkonomiFildzahBelum ada peringkat

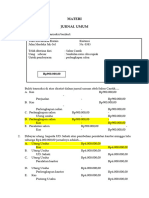

- Soal Neraca dan Jurnal PenyesuaianDokumen1 halamanSoal Neraca dan Jurnal PenyesuaianRetno WilisBelum ada peringkat

- JUDULDokumen3 halamanJUDULgillangrizky100% (1)

- UH Persamaan Dasr Akuntansi - JawabanDokumen2 halamanUH Persamaan Dasr Akuntansi - JawabanDella Arum MawarniBelum ada peringkat

- Tugas Ekonomi Persamaan Akuntansi, Lidya Stephanie E. L. (XII MIPA 4)Dokumen4 halamanTugas Ekonomi Persamaan Akuntansi, Lidya Stephanie E. L. (XII MIPA 4)lidyaBelum ada peringkat

- Soal Jurnal Umum PGDokumen8 halamanSoal Jurnal Umum PGArs NadyaBelum ada peringkat

- Prilaku-Sesuai-dan-Bertentang-HukumDokumen2 halamanPrilaku-Sesuai-dan-Bertentang-HukumAdang Mulyadi100% (1)

- Soal Latihan Persamaan AkuntansiDokumen4 halamanSoal Latihan Persamaan AkuntansiIkaA JeonBelum ada peringkat

- 3.5.h. Tugas Jurnal Penyesuaian Dan Kertas KerjaDokumen1 halaman3.5.h. Tugas Jurnal Penyesuaian Dan Kertas KerjaDhika WistaBelum ada peringkat

- Bab 9 Prinsip Prinsip Dan Praktik Ekonomi Dalam Islam StdyDokumen38 halamanBab 9 Prinsip Prinsip Dan Praktik Ekonomi Dalam Islam StdyAmanda pvBelum ada peringkat

- Ujian EkonomiDokumen3 halamanUjian EkonomiAnisa NurBelum ada peringkat

- NERACA SALDO TOKO ABADIDokumen2 halamanNERACA SALDO TOKO ABADIRidzky Permana putraBelum ada peringkat

- SMA UNGGULANDokumen12 halamanSMA UNGGULANLia Damayanti Egc100% (1)

- Persamaan Akuntansi EseiDokumen2 halamanPersamaan Akuntansi EseiLasmaria Sihotang100% (2)

- Akuntansi Sebagai Sistem Informasi (40Dokumen103 halamanAkuntansi Sebagai Sistem Informasi (40Lilis NurhidayahBelum ada peringkat

- Korupsi Di IndonesiaDokumen4 halamanKorupsi Di IndonesiaHansel HendrawanBelum ada peringkat

- Kunci Jawaban Ekonomi AkutansiDokumen5 halamanKunci Jawaban Ekonomi Akutansigusti antungBelum ada peringkat

- Soal To Un AkuntansiDokumen11 halamanSoal To Un AkuntansiSiebzehnBelum ada peringkat

- Latihan Soal Kertas Kerja 1Dokumen10 halamanLatihan Soal Kertas Kerja 1Ricx RyukenzBelum ada peringkat

- Soal Lat Kertas Kerja Xii Ips Peminatan 2019-2020Dokumen2 halamanSoal Lat Kertas Kerja Xii Ips Peminatan 2019-2020Tamara QartinaBelum ada peringkat

- JURNAL PT BENGKEL AADokumen4 halamanJURNAL PT BENGKEL AAYukwang YuzurihaBelum ada peringkat

- AkuntansiDokumen2 halamanAkuntansiXIIS2 07. Christine Marisa L.0% (1)

- SOAL EKONOMI KELAS XIDokumen16 halamanSOAL EKONOMI KELAS XI'Teatha KaengBelum ada peringkat

- Modul Akuntansi Keuangan XiDokumen56 halamanModul Akuntansi Keuangan Xiefrinsofyan100% (1)

- Resume Materi Minggu 4 MatematikaDokumen8 halamanResume Materi Minggu 4 MatematikaFaiz zzBelum ada peringkat

- 01 LaatihanDokumen8 halaman01 LaatihanabyBelum ada peringkat

- TUGAS PAIDokumen5 halamanTUGAS PAIEfri NoviansyahBelum ada peringkat

- Pas Eko XiiDokumen6 halamanPas Eko Xiiumar jufri100% (1)

- Acfrogbhlelbxm-Huhmrgbmjqjsctt 8jbdjtgdgpx0ikdrh86ws35fu6vrx8pxiqeikvix9se Hyymr4h9e424o9vdiyr Oovd183kmd8wgxx2yutft99upxzgrc600qfmex2nspd Spopal8zdDokumen16 halamanAcfrogbhlelbxm-Huhmrgbmjqjsctt 8jbdjtgdgpx0ikdrh86ws35fu6vrx8pxiqeikvix9se Hyymr4h9e424o9vdiyr Oovd183kmd8wgxx2yutft99upxzgrc600qfmex2nspd Spopal8zdNopaBelum ada peringkat

- Salon KecantikanDokumen4 halamanSalon KecantikanelikanataliaBelum ada peringkat

- Soal Ujian Kelas 2-1Dokumen8 halamanSoal Ujian Kelas 2-1Onny 0Belum ada peringkat

- Neraca SaldoDokumen3 halamanNeraca SaldoRidho MattalattaBelum ada peringkat

- Akn Keuangan Kelas 11Dokumen5 halamanAkn Keuangan Kelas 11Siti MustagfirohBelum ada peringkat

- AkuntansiDokumen25 halamanAkuntansiPinky putriBelum ada peringkat

- Latihan Soal Bab 6Dokumen8 halamanLatihan Soal Bab 6Evi Nur FaizahBelum ada peringkat

- Soal Kelas XI IPSDokumen4 halamanSoal Kelas XI IPSSri MulyaniBelum ada peringkat

- Isi EkonomiDokumen16 halamanIsi Ekonomitsana khairunnisaBelum ada peringkat

- Tembang KinanthiDokumen3 halamanTembang KinanthiFebrigaez Khi'e SopoBelum ada peringkat

- Contoh SoalDokumen9 halamanContoh SoalIlham Manzis Al RaffliBelum ada peringkat

- LAPORAN KEUANGANDokumen6 halamanLAPORAN KEUANGANAkbar Riadi YuwonoBelum ada peringkat

- BERIBADAH Dan Bersyukur XII TKJ 1Dokumen31 halamanBERIBADAH Dan Bersyukur XII TKJ 1reny0% (1)

- ALPIYANTIDokumen25 halamanALPIYANTITasya ApriliaBelum ada peringkat

- Tugas 4 Ekonomi - M.abrar Zaki Xii Ipa 7 - 20Dokumen1 halamanTugas 4 Ekonomi - M.abrar Zaki Xii Ipa 7 - 20Muhammad Abrar Zaki UlwanBelum ada peringkat

- Materi AkuntasiDokumen30 halamanMateri AkuntasiFuja TrisiaBelum ada peringkat

- Kump SOAL Komp Prof 2Dokumen83 halamanKump SOAL Komp Prof 2Ajeng PratiwiBelum ada peringkat

- SIKLUS AKUNTANSIDokumen11 halamanSIKLUS AKUNTANSIsintowati sekartajiBelum ada peringkat

- EKONOMI BISNISDokumen28 halamanEKONOMI BISNISPrawara Afino DzakwanBelum ada peringkat

- Soak PrakaryaDokumen1 halamanSoak PrakaryaTriwulanBelum ada peringkat

- Mata Pelajaran EkonomiDokumen14 halamanMata Pelajaran EkonomiEngga SaviraBelum ada peringkat

- EKONOMIDokumen16 halamanEKONOMI410BErsita Aprilia Ramdhani100% (1)

- Soal SBK Kelas Xii Des 18Dokumen6 halamanSoal SBK Kelas Xii Des 18Rachmat Kusnadi0% (1)

- PERSAMAAN AKUNTANSIDokumen37 halamanPERSAMAAN AKUNTANSISanta Lusia SianturiBelum ada peringkat

- Soal SOSIOLOGIDokumen10 halamanSoal SOSIOLOGIShofy Dewamoela PhiloshofyBelum ada peringkat

- Kisi-Kisi Dan JawabanDokumen20 halamanKisi-Kisi Dan Jawabanshariarifin17Belum ada peringkat

- Bagan AkunDokumen16 halamanBagan Akunmarli yantiBelum ada peringkat

- Ediotorial HHDokumen3 halamanEdiotorial HHHafidz AnantaBelum ada peringkat

- So BabiranDokumen6 halamanSo BabiranMargaretha Maria Yunita100% (1)

- Persamaan Dasar AkuntansiDokumen5 halamanPersamaan Dasar AkuntansiNova PuspitaBelum ada peringkat

- Persamaan Dasar Akuntansi Pada An JasaDokumen14 halamanPersamaan Dasar Akuntansi Pada An JasaMuhammad Mishbah AnshoriBelum ada peringkat

- Dasar AkutansiDokumen13 halamanDasar Akutansisalfalukman69Belum ada peringkat

- UKD Perilaku OrganisasiDokumen1 halamanUKD Perilaku Organisasinanarissa2305Belum ada peringkat

- Data Mitra Mandiri untuk Soal 1-5Dokumen2 halamanData Mitra Mandiri untuk Soal 1-5Dian martani100% (1)

- ProfessionDokumen14 halamanProfessionnanarissa2305Belum ada peringkat

- Tugas Akl Chapter 1 - Dini Putri - 17220092Dokumen5 halamanTugas Akl Chapter 1 - Dini Putri - 17220092Holy ChannieBelum ada peringkat

- Tugas Akl Chapter 1 - Dini Putri - 17220092Dokumen5 halamanTugas Akl Chapter 1 - Dini Putri - 17220092Holy ChannieBelum ada peringkat

- Tugas Akl Chapter 1 - Dini Putri - 17220092Dokumen5 halamanTugas Akl Chapter 1 - Dini Putri - 17220092Holy ChannieBelum ada peringkat