Anda mungkin juga menyukai

- Materi Perusahaan Dagang Perusahaan DagangDokumen6 halamanMateri Perusahaan Dagang Perusahaan DagangyuliBelum ada peringkat

- Siklus Akuntansi DagangDokumen106 halamanSiklus Akuntansi DagangArum Citra Dewi ABelum ada peringkat

- Siklus Akuntansi DagangDokumen36 halamanSiklus Akuntansi DagangJangkauan Luas0% (1)

- 3.5.h. Tugas Jurnal Penyesuaian Dan Kertas KerjaDokumen1 halaman3.5.h. Tugas Jurnal Penyesuaian Dan Kertas KerjaDhika WistaBelum ada peringkat

- JURNAL BISNISDokumen4 halamanJURNAL BISNISAnggun Novita RiniBelum ada peringkat

- (19 Juli 2021) UD RajawaliDokumen26 halaman(19 Juli 2021) UD RajawaliDede Harum SariBelum ada peringkat

- SIKLUS AKUNTANSIDokumen11 halamanSIKLUS AKUNTANSIsintowati sekartajiBelum ada peringkat

- SEPEDA MOTORDokumen2 halamanSEPEDA MOTORalivia zahraBelum ada peringkat

- SIKLUS AKUNTANSI PDDokumen17 halamanSIKLUS AKUNTANSI PDRifa AdawiyyahBelum ada peringkat

- 027 044Dokumen18 halaman027 044queend parkBelum ada peringkat

- JURNAL PENJUALANDokumen8 halamanJURNAL PENJUALANFitri Ayu SaidBelum ada peringkat

- Contoh Jurnal Pemb, J Peng Kas Dan J UmumDokumen7 halamanContoh Jurnal Pemb, J Peng Kas Dan J UmumNiken Naila LarassatyBelum ada peringkat

- J Umum Hal 166Dokumen17 halamanJ Umum Hal 166Syamsul Didi P0% (1)

- TOKODokumen8 halamanTOKOMuhammad RaflyBelum ada peringkat

- Bengkel AMIR SPORT Jurnal Maret 2009Dokumen1 halamanBengkel AMIR SPORT Jurnal Maret 2009Johan Sebastian EdbertBelum ada peringkat

- LATIHAN AKUNTANSI Sma 11 AJPDokumen2 halamanLATIHAN AKUNTANSI Sma 11 AJPVincentius Cyberart School100% (1)

- Jurnal UmumDokumen2 halamanJurnal Umumsyafiq al ausiy100% (5)

- Soal Buku Eko Xii Bab 5 NurdinDokumen74 halamanSoal Buku Eko Xii Bab 5 NurdindahliaBelum ada peringkat

- Jurnal Hazel LaverdoDokumen4 halamanJurnal Hazel LaverdoChris HazelBelum ada peringkat

- PKWUDokumen19 halamanPKWUMaya Prihartini SBelum ada peringkat

- Pemasukan KasDokumen21 halamanPemasukan Kasjasca100% (1)

- Materi Akt DagangDokumen21 halamanMateri Akt DagangFina SariBelum ada peringkat

- Buku Besarrrrrr2222Dokumen9 halamanBuku Besarrrrrr2222Syamsul Didi PBelum ada peringkat

- BAB 8 Ekonomi Internasional (OK)Dokumen15 halamanBAB 8 Ekonomi Internasional (OK)Tabita RahmaBelum ada peringkat

- Tugas Pengantar AkuntansiDokumen6 halamanTugas Pengantar AkuntansiWidianti WidiBelum ada peringkat

- PDF Jurnal Bengkel Andi DLDokumen11 halamanPDF Jurnal Bengkel Andi DLMuthia Amelia PutriBelum ada peringkat

- Ujian Sekolah Berstandar Nasional 2018/2019Dokumen17 halamanUjian Sekolah Berstandar Nasional 2018/2019AlQorni WaysBelum ada peringkat

- 6 093 110 Kertas Kerja P Dagang Labkom Sma 34 Jaka - 5a1661041723dd9d3932d48fDokumen18 halaman6 093 110 Kertas Kerja P Dagang Labkom Sma 34 Jaka - 5a1661041723dd9d3932d48fPutra TunggalBelum ada peringkat

- DAGANGAN AKUNTANSIDokumen8 halamanDAGANGAN AKUNTANSIadies wijayaBelum ada peringkat

- Ulangan Harian Praktikum AkuntansiDokumen6 halamanUlangan Harian Praktikum AkuntansiRahadian100% (2)

- EKONOMIDokumen16 halamanEKONOMI410BErsita Aprilia Ramdhani100% (1)

- PD MANIS NERACA SALDODokumen6 halamanPD MANIS NERACA SALDOIruavrywiaj UwuwiwowigzycBelum ada peringkat

- 111 132 PDFDokumen22 halaman111 132 PDFWendyR.RadityaBelum ada peringkat

- PD Berseri Lengkap Utk Penyesuaian 12 IPS 2Dokumen45 halamanPD Berseri Lengkap Utk Penyesuaian 12 IPS 2venus colaBelum ada peringkat

- Soal AFSMADokumen3 halamanSoal AFSMAarsykeiwayBelum ada peringkat

- Soal EkonomiDokumen21 halamanSoal EkonomiRina SetiawatiBelum ada peringkat

- BUKU BESAR - Ramzhan Adhi Baskara - 21Dokumen8 halamanBUKU BESAR - Ramzhan Adhi Baskara - 21198RamzhanAdhiBaskaraBelum ada peringkat

- Contoh TransaksiDokumen7 halamanContoh TransaksiMutiara TMBelum ada peringkat

- Latihan SoalDokumen12 halamanLatihan SoalRnichyaniBelum ada peringkat

- Ayat Jurnal PenyesuaianDokumen3 halamanAyat Jurnal Penyesuaianaiman.shandyBelum ada peringkat

- Jurnal KhususDokumen1 halamanJurnal KhususSelfika Clara huds0% (1)

- Akuntansi 17-11 (Fix Edit)Dokumen16 halamanAkuntansi 17-11 (Fix Edit)yossBelum ada peringkat

- RPPDokumen17 halamanRPPLena Susy Sibarani NaburjuBelum ada peringkat

- DAGANGANDokumen26 halamanDAGANGANRisti Nurul HasanahBelum ada peringkat

- Beban TerutangDokumen11 halamanBeban TerutangTri WahyudiBelum ada peringkat

- Jurnal Penyesuaian dan Laporan KeuanganDokumen14 halamanJurnal Penyesuaian dan Laporan KeuanganBeatrix YunartiBelum ada peringkat

- Soal KD 1.4 Febr 2013Dokumen2 halamanSoal KD 1.4 Febr 2013cahaya_naura50% (2)

- Lembar Jawaban Ud GalunggungDokumen61 halamanLembar Jawaban Ud GalunggungTri Agustina100% (2)

- Tryout Paper Akuntansi ADokumen12 halamanTryout Paper Akuntansi ATriana Wahyuningsih100% (1)

- Perusahaan Bengkel JayaDokumen3 halamanPerusahaan Bengkel Jayaroz ikin0% (1)

- Tugas & Uh Kelas Xii Sem 1 - Bab 4Dokumen15 halamanTugas & Uh Kelas Xii Sem 1 - Bab 4Rifa SBelum ada peringkat

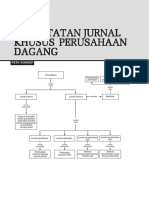

- Mind Map Siklus Akuntansi Perusahaan DagangDokumen1 halamanMind Map Siklus Akuntansi Perusahaan DagangIndah tri WahyuningtyasBelum ada peringkat

- Soal Ekonomi Paket C (Mentah)Dokumen22 halamanSoal Ekonomi Paket C (Mentah)Hesti MauliddiaBelum ada peringkat

- Buku Besar PT WijayaDokumen11 halamanBuku Besar PT Wijayatasya dheaBelum ada peringkat

- Latihan Menyusun Jurnal UmumDokumen1 halamanLatihan Menyusun Jurnal Umumwiwin willyaningsih100% (2)

- Perusahaan DagangToko Harum Bunga20200304-1551-DgtjckDokumen9 halamanPerusahaan DagangToko Harum Bunga20200304-1551-DgtjckDivasalmaseptianaBelum ada peringkat

- Apa Yang Dimaksud Dengan JurnalDokumen4 halamanApa Yang Dimaksud Dengan JurnalrialorenzaaBelum ada peringkat

- Metode PersediaanDokumen2 halamanMetode PersediaanKlimpiit KemplingBelum ada peringkat

- Jurnal Umum Perusahaan DagangDokumen5 halamanJurnal Umum Perusahaan DagangOktavia reza19Belum ada peringkat

- MODUL 2 Metode Pencatatan Persediaan Barang DaganganDokumen3 halamanMODUL 2 Metode Pencatatan Persediaan Barang DaganganOka Fateha DewantaraBelum ada peringkat

- Modul Ajar PKN Kelas 4Dokumen8 halamanModul Ajar PKN Kelas 4Ahnaf Syah PutraBelum ada peringkat

- IPAS SDDokumen13 halamanIPAS SDAhnaf Syah PutraBelum ada peringkat

- Ikm MTK KLS 1Dokumen54 halamanIkm MTK KLS 1zalisBelum ada peringkat

- Susulan Pas 2021 KamisDokumen1 halamanSusulan Pas 2021 KamisAhnaf Syah PutraBelum ada peringkat

- Daulah UmayyahDokumen14 halamanDaulah UmayyahAhnaf Syah PutraBelum ada peringkat

- A. Latar Belakang: Mendorong para Siswa Saling Tolong-MenolongDokumen1 halamanA. Latar Belakang: Mendorong para Siswa Saling Tolong-MenolongAhnaf Syah PutraBelum ada peringkat

- Dispensasi OSIS dan MPK XIDokumen3 halamanDispensasi OSIS dan MPK XIAhnaf Syah PutraBelum ada peringkat

- TRYOUTSMA1MADIUNDokumen1 halamanTRYOUTSMA1MADIUNAhnaf Syah PutraBelum ada peringkat

- MELAWAN SEKUTUDokumen35 halamanMELAWAN SEKUTUPras OnezatBelum ada peringkat

- A. Latar Belakang: Mendorong para Siswa Saling Tolong-MenolongDokumen1 halamanA. Latar Belakang: Mendorong para Siswa Saling Tolong-MenolongAhnaf Syah PutraBelum ada peringkat

- SPMK_Mess_KuninganDokumen1 halamanSPMK_Mess_KuninganAhnaf Syah PutraBelum ada peringkat

- Yunda Bindo 2Dokumen7 halamanYunda Bindo 2Ahnaf Syah PutraBelum ada peringkat

- PROPOSALDokumen6 halamanPROPOSALAhnaf Syah PutraBelum ada peringkat

- MELAWAN SEKUTUDokumen35 halamanMELAWAN SEKUTUPras OnezatBelum ada peringkat

- Tugas BK SmasaDokumen3 halamanTugas BK SmasaAhnaf Syah PutraBelum ada peringkat

- Proposal Bindo (Bcore)Dokumen6 halamanProposal Bindo (Bcore)Ahnaf Syah PutraBelum ada peringkat

- Yunda Bindo 2Dokumen7 halamanYunda Bindo 2Ahnaf Syah PutraBelum ada peringkat

- Tugas BK SmasaDokumen3 halamanTugas BK SmasaAhnaf Syah PutraBelum ada peringkat