Anda mungkin juga menyukai

- Tugas 5 Buku Besar Dan Posting Jurnal Penyesuaian Copy 1Dokumen7 halamanTugas 5 Buku Besar Dan Posting Jurnal Penyesuaian Copy 1Ajarniat mendrofa100% (2)

- Akuntansi 6.7Dokumen9 halamanAkuntansi 6.7Pandu Laksono Aji100% (4)

- Desember 2022 14 Beban Sewa RP 15,000,000.00: Tanggal Keterangan Ref Debit KreditDokumen19 halamanDesember 2022 14 Beban Sewa RP 15,000,000.00: Tanggal Keterangan Ref Debit Kreditfani erfiantiBelum ada peringkat

- LKPD Ra1 Oriza Rivai SamodraDokumen10 halamanLKPD Ra1 Oriza Rivai Samodraoriza rivai samodraBelum ada peringkat

- Proses Penyesuaian Pertemuan Ke-3Dokumen43 halamanProses Penyesuaian Pertemuan Ke-3Siti mutiahBelum ada peringkat

- Tugas Kelompok 11 P. AkuntansiDokumen9 halamanTugas Kelompok 11 P. AkuntansiFajar RidhoBelum ada peringkat

- Tugas Kelompok 1 No 3a Dan 3bDokumen12 halamanTugas Kelompok 1 No 3a Dan 3bAjie Nugraha Pratama PutraBelum ada peringkat

- Kertas Kerja Tugas 8Dokumen9 halamanKertas Kerja Tugas 8ayuagst765Belum ada peringkat

- BAB IV Ruang Lingkup Perusahaan JasaDokumen11 halamanBAB IV Ruang Lingkup Perusahaan JasaGe SaruwatariBelum ada peringkat

- 3-The Matching Concept and Adjusting Process - S1 - 2014 - 2Dokumen36 halaman3-The Matching Concept and Adjusting Process - S1 - 2014 - 2alfath DhafinBelum ada peringkat

- Kertas Kerja Tugas 2 Lab Pengantar Akuntansi - Ardiansyah Indra MaulanaDokumen4 halamanKertas Kerja Tugas 2 Lab Pengantar Akuntansi - Ardiansyah Indra MaulanaardiansyahindramaulanaBelum ada peringkat

- Pertemuan Keempat Dan Kelima Pengantar AkuntansiDokumen43 halamanPertemuan Keempat Dan Kelima Pengantar AkuntansiPrasetyo HartantoBelum ada peringkat

- PTM 5 - Modul Pengantar Akuntansi 2023Dokumen7 halamanPTM 5 - Modul Pengantar Akuntansi 2023nabiladisti222Belum ada peringkat

- Tugas ClassroomDokumen8 halamanTugas ClassroomMuhammad Hasanain AfiqiBelum ada peringkat

- Kertas Kerja Tugas 8Dokumen8 halamanKertas Kerja Tugas 8puspittaittaBelum ada peringkat

- Jurnal Umum Pada Perusahaan Jasa Dasar Dasar Prosedur PembukuanDokumen8 halamanJurnal Umum Pada Perusahaan Jasa Dasar Dasar Prosedur PembukuanHerha AriffBelum ada peringkat

- Tugas Kelompok AkuntansiDokumen9 halamanTugas Kelompok Akuntansilydiamanik0% (1)

- Tugas Mandiri Terstruktur - Akt DasarDokumen20 halamanTugas Mandiri Terstruktur - Akt Dasarardhianipurwandari31Belum ada peringkat

- 2.3 LK 4 Penilaian Berorentasi Hots (Liki Purnama Sari)Dokumen9 halaman2.3 LK 4 Penilaian Berorentasi Hots (Liki Purnama Sari)Liki Lintang KikimBelum ada peringkat

- AkuntansiiiiiiiiiiiiiiiiiDokumen33 halamanAkuntansiiiiiiiiiiiiiiiiiRafiaviansyahBelum ada peringkat

- Tugas Audit Kas, Bank, Aset TetapDokumen2 halamanTugas Audit Kas, Bank, Aset TetapAstrid100% (1)

- Kertas Kerja Tugas 2 - Buku BesarDokumen7 halamanKertas Kerja Tugas 2 - Buku Besarchandra puspitaBelum ada peringkat

- Soal Pas Ekonomi XiiDokumen8 halamanSoal Pas Ekonomi Xiilailul rilaBelum ada peringkat

- tugas3TAP Feri045132685Dokumen7 halamantugas3TAP Feri045132685feriBelum ada peringkat

- Kertas KerjaDokumen16 halamanKertas KerjaWedi PratamaBelum ada peringkat

- Wa0003.Dokumen17 halamanWa0003.jiryeonssiBelum ada peringkat

- TM 4. Jurnal PenyesuaianDokumen22 halamanTM 4. Jurnal PenyesuaianCyndi SyifaaBelum ada peringkat

- UTS (Pengantar Akuntansi) 1Dokumen8 halamanUTS (Pengantar Akuntansi) 1Lusi AnaBelum ada peringkat

- Aktivitas Praktik Pertemuan 4 - Praktek Di KelasDokumen18 halamanAktivitas Praktik Pertemuan 4 - Praktek Di KelasElavano RayBelum ada peringkat

- Siklus AkuntansiDokumen12 halamanSiklus AkuntansiMega PutriyaniBelum ada peringkat

- Sarling Buku BesarDokumen6 halamanSarling Buku BesarDerisBelum ada peringkat

- Jawabn Akm Bab IiDokumen9 halamanJawabn Akm Bab IiNovia YosephaBelum ada peringkat

- Simulasi Transaksi Akuntansi - PA - Februari 2021Dokumen35 halamanSimulasi Transaksi Akuntansi - PA - Februari 2021Ihwan AindiBelum ada peringkat

- JurnalDokumen17 halamanJurnalAgung PradnyaBelum ada peringkat

- BUKU KERJA Tugas 8Dokumen8 halamanBUKU KERJA Tugas 8anisa tri ambarwatiBelum ada peringkat

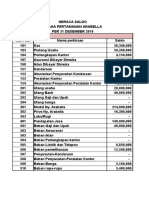

- Tugas Soal Akuntansi ArabellaDokumen18 halamanTugas Soal Akuntansi Arabelladwi nurbawantiBelum ada peringkat

- 2019 Soal Latihan Kantor Pusat Cabang AgenDokumen25 halaman2019 Soal Latihan Kantor Pusat Cabang AgenRskaprmtaBelum ada peringkat

- Materi Jurnal PenyesuaianDokumen17 halamanMateri Jurnal PenyesuaianAyu Agung Mas100% (1)

- Kertas Kerja Tugas 2Dokumen10 halamanKertas Kerja Tugas 2Viky JB28Belum ada peringkat

- Instrumen Penilaian PengetahuanDokumen7 halamanInstrumen Penilaian Pengetahuanpurbaya cahyaBelum ada peringkat

- Tugas AkuntansiDokumen17 halamanTugas AkuntansiSilfBelum ada peringkat

- Jawaban Ujian Materikulasi No.2Dokumen2 halamanJawaban Ujian Materikulasi No.2kiki ayuandaniBelum ada peringkat

- Modul 2 Praktikum AkuntansiDokumen13 halamanModul 2 Praktikum AkuntansiHilda IsnanBelum ada peringkat

- Lembar Jawab Lab Akuntansi Tugas 8Dokumen16 halamanLembar Jawab Lab Akuntansi Tugas 8Chojiro NamikazeBelum ada peringkat

- Siklus Akuntansi Perusahaan JasaDokumen57 halamanSiklus Akuntansi Perusahaan JasaTasya MawadahBelum ada peringkat

- Kemala Modishe Form Kosong Dan SoalDokumen8 halamanKemala Modishe Form Kosong Dan SoalMasthura MaimunBelum ada peringkat

- Tugas 1 Pengantar AkuntansiDokumen5 halamanTugas 1 Pengantar AkuntansiAyu WidiariniBelum ada peringkat

- TM 3. Buku BesarDokumen19 halamanTM 3. Buku BesarCyndi SyifaaBelum ada peringkat

- AK22B - 078 - BINTANG YOGA R - Perusahaan Jasa Dan DagangDokumen27 halamanAK22B - 078 - BINTANG YOGA R - Perusahaan Jasa Dan Dagangbintang.22078Belum ada peringkat

- Tugas 3 Pengantar AkuntansiDokumen6 halamanTugas 3 Pengantar AkuntansiGaluh Dhindang KinantiBelum ada peringkat

- Latihan Soal Jurnal Umum S.D PenyesuaianDokumen11 halamanLatihan Soal Jurnal Umum S.D PenyesuaianVinny ApriliaBelum ada peringkat

- LATIHAN KERTAS KERJA JeffwiyanDokumen11 halamanLATIHAN KERTAS KERJA JeffwiyanJeffBelum ada peringkat

- Uts EkonomiDokumen3 halamanUts EkonomidikariBelum ada peringkat

- Soal AKPENG 1 Midtes 2021Dokumen3 halamanSoal AKPENG 1 Midtes 2021Juan DenisBelum ada peringkat

- Akuntansi Kelompokn 1Dokumen29 halamanAkuntansi Kelompokn 1Fatmi Azizah Tamrin100% (1)

- Kertas Kerja Tugas 5 - Buku BesarDokumen6 halamanKertas Kerja Tugas 5 - Buku BesarArdiani PBelum ada peringkat

- Buku BesarDokumen7 halamanBuku BesarIcha FebiolaBelum ada peringkat