Anda mungkin juga menyukai

- Jurnal Pencatatan Atas Pembayaran Gaji Dan Iuran BPJSDokumen2 halamanJurnal Pencatatan Atas Pembayaran Gaji Dan Iuran BPJSGatot Sudjoko100% (1)

- Sosialisasi Pembuatan Key Performance Indicator KpiDokumen24 halamanSosialisasi Pembuatan Key Performance Indicator KpiGatot SudjokoBelum ada peringkat

- Pemberantasan Pungli Di SekolahDokumen4 halamanPemberantasan Pungli Di SekolahGatot SudjokoBelum ada peringkat

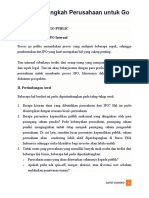

- Persiapan Awal Go PublicDokumen7 halamanPersiapan Awal Go PublicGatot SudjokoBelum ada peringkat

- Persekutuan KomanditerDokumen5 halamanPersekutuan KomanditerGatot SudjokoBelum ada peringkat

- Sumbangan Yang SeharusnyaDokumen5 halamanSumbangan Yang SeharusnyaGatot SudjokoBelum ada peringkat

- Persiapan IPODokumen4 halamanPersiapan IPOGatot SudjokoBelum ada peringkat

- Seputar Faktur PajakDokumen5 halamanSeputar Faktur PajakGatot SudjokoBelum ada peringkat

- Sumbangan Serasa PungutanDokumen4 halamanSumbangan Serasa PungutanGatot SudjokoBelum ada peringkat

- Faktur Pajak DigunggungDokumen2 halamanFaktur Pajak DigunggungGatot SudjokoBelum ada peringkat

- Ketentuan-Ketentuan Per 03 Tahun 2022Dokumen3 halamanKetentuan-Ketentuan Per 03 Tahun 2022Gatot SudjokoBelum ada peringkat

- Pencantuman Alamat Pada Faktur PajakDokumen7 halamanPencantuman Alamat Pada Faktur PajakGatot SudjokoBelum ada peringkat

- Mengubah Alamat Faktur Pajak PenggantiDokumen2 halamanMengubah Alamat Faktur Pajak PenggantiGatot SudjokoBelum ada peringkat

- Aplikasi Administrasi Keuangan KomiteDokumen10 halamanAplikasi Administrasi Keuangan KomiteGatot SudjokoBelum ada peringkat

- Jenis Pungli Di SekolahDokumen1 halamanJenis Pungli Di SekolahGatot SudjokoBelum ada peringkat

- Jenis Pelayanan PerbankanDokumen9 halamanJenis Pelayanan PerbankanGatot SudjokoBelum ada peringkat

- Tupoksi HumasDokumen116 halamanTupoksi HumasGatot SudjokoBelum ada peringkat

- Koreksi Akuntansi-FiskalDokumen83 halamanKoreksi Akuntansi-FiskalGatot SudjokoBelum ada peringkat

- Iuran BPJS Dalam Perhitungan PPH Pasal 21Dokumen2 halamanIuran BPJS Dalam Perhitungan PPH Pasal 21Gatot SudjokoBelum ada peringkat

- Penggolongan Biaya Untuk Memudahkan Koreksi FiskalDokumen7 halamanPenggolongan Biaya Untuk Memudahkan Koreksi FiskalGatot SudjokoBelum ada peringkat

- Ombudsman-Pungutan SekolahDokumen2 halamanOmbudsman-Pungutan SekolahGatot SudjokoBelum ada peringkat

- (2018) 15311531 Siti Damayantie Alda (Pembimbing Sampurna Dadi Riskiono, S.Kom., M.Eng.)Dokumen74 halaman(2018) 15311531 Siti Damayantie Alda (Pembimbing Sampurna Dadi Riskiono, S.Kom., M.Eng.)Gatot SudjokoBelum ada peringkat

- Permendikbud 75 Tahun 2016 Tentang Komite SekolahDokumen11 halamanPermendikbud 75 Tahun 2016 Tentang Komite SekolahGatot SudjokoBelum ada peringkat

- Alquran Memberikan Tuntunan Pendidikan Anak Dalam KisahDokumen3 halamanAlquran Memberikan Tuntunan Pendidikan Anak Dalam KisahGatot SudjokoBelum ada peringkat

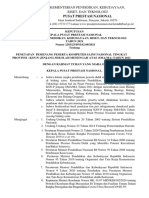

- SK Pemenang KSN P 2021Dokumen2 halamanSK Pemenang KSN P 2021Gatot SudjokoBelum ada peringkat

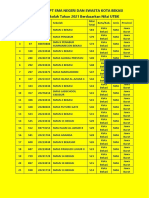

- Top 1000 LTMPT Sma Negeri-Swasta Kota BekasiDokumen1 halamanTop 1000 LTMPT Sma Negeri-Swasta Kota BekasiGatot SudjokoBelum ada peringkat

- Pendanaan Pendidikan SMA - SMK NegeriDokumen3 halamanPendanaan Pendidikan SMA - SMK NegeriGatot SudjokoBelum ada peringkat