Anda mungkin juga menyukai

- 15 - Pertemuan 14Dokumen11 halaman15 - Pertemuan 14hamuraBelum ada peringkat

- BJT - Umum - tmk1 - Akuntansi Biaya IDokumen5 halamanBJT - Umum - tmk1 - Akuntansi Biaya IVacifyBelum ada peringkat

- Tugas Praktek Sesi 2pdf 2Dokumen3 halamanTugas Praktek Sesi 2pdf 2Trisya Dewi67% (3)

- Jawaban Latihan Soal Akuntansi ManajemenDokumen4 halamanJawaban Latihan Soal Akuntansi ManajemenNur Hassan100% (1)

- Jawaban Latihan Soal PPNDokumen12 halamanJawaban Latihan Soal PPNPermana bobbyBelum ada peringkat

- Perusahaan ManufakturDokumen11 halamanPerusahaan ManufakturIndah Permata100% (1)

- Rab Tambang Dan StockpileDokumen5 halamanRab Tambang Dan StockpileMega Indra PermanaBelum ada peringkat

- EsaiDokumen4 halamanEsaiPutri anjjarwatiBelum ada peringkat

- Perse Dia AnDokumen27 halamanPerse Dia Anpandawa limaBelum ada peringkat

- Latihan 10Dokumen3 halamanLatihan 10Syaid SaputraBelum ada peringkat

- Jawaban Biaya RelevanDokumen1 halamanJawaban Biaya Relevanfauzi fitrah ramdanBelum ada peringkat

- PersediaanDokumen2 halamanPersediaanYonathan E.P.NBelum ada peringkat

- Tugas 2 Akbi Alfina Indah 31402100002Dokumen1 halamanTugas 2 Akbi Alfina Indah 31402100002Alfina Indah FitriyaniBelum ada peringkat

- Pembahasan Pertemuan 5 (Persediaan 2)Dokumen5 halamanPembahasan Pertemuan 5 (Persediaan 2)eka watiBelum ada peringkat

- Belinda Dwi Aprilia-2b Akm-07-Analisis Pend. & B.difDokumen4 halamanBelinda Dwi Aprilia-2b Akm-07-Analisis Pend. & B.difBelinda ApriliaBelum ada peringkat

- Zahrotul MillaDokumen3 halamanZahrotul MillaZahrotul MillaBelum ada peringkat

- Anggaran Dana Bio CupDokumen2 halamanAnggaran Dana Bio CupdeeBelum ada peringkat

- Rombak UAS MANAJEMENDokumen6 halamanRombak UAS MANAJEMENjeniffer layBelum ada peringkat

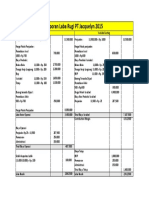

- Mochamad Daffa Nur Rachman - 2ea16 - 10220940 - Laporan Rugi Laba PT Jacquelyn-Laptop-Eblaqj01Dokumen3 halamanMochamad Daffa Nur Rachman - 2ea16 - 10220940 - Laporan Rugi Laba PT Jacquelyn-Laptop-Eblaqj01DaffaBelum ada peringkat

- Modul 6Dokumen10 halamanModul 6widhi.ti07Belum ada peringkat

- Wahyu Dewi Hasanah NIM G02219027 UTS AKPADokumen5 halamanWahyu Dewi Hasanah NIM G02219027 UTS AKPADewi hasanahBelum ada peringkat

- Uas - Akm 1 A - 5190111151 - Hotmaida SinagaDokumen5 halamanUas - Akm 1 A - 5190111151 - Hotmaida SinagaKhansa Adinda PutriBelum ada peringkat

- Differential Accounting InformationDokumen6 halamanDifferential Accounting InformationHasnah RosydahBelum ada peringkat

- Buku 1Dokumen8 halamanBuku 1Fernando Franciskus Paola SigiroBelum ada peringkat

- Akuntansi Biaya (AutoRecovered)Dokumen1 halamanAkuntansi Biaya (AutoRecovered)Clarissa IcaBelum ada peringkat

- RAB Pemanfaatan Bantah Sekolah ModelDokumen2 halamanRAB Pemanfaatan Bantah Sekolah ModelElly Triana Sari BianBelum ada peringkat

- Akuntansi Biaya Praktek Kelas ADokumen12 halamanAkuntansi Biaya Praktek Kelas AEllen Shelvia PermatasariBelum ada peringkat

- Tugas Akhir PPG Akuntansi MODUL 1 PROFESIDokumen1 halamanTugas Akhir PPG Akuntansi MODUL 1 PROFESIPUTRI UTAMABelum ada peringkat

- Tugas Asistensi 2Dokumen4 halamanTugas Asistensi 2nabillfaid101Belum ada peringkat

- Tugas Pengambilan KeputusanDokumen4 halamanTugas Pengambilan KeputusanRegita AnggraeniBelum ada peringkat

- Laporan Laba Rugi Variabel CostingDokumen3 halamanLaporan Laba Rugi Variabel CostingAgustinaBelum ada peringkat

- Borrok 1Dokumen3 halamanBorrok 1dinisarif05Belum ada peringkat

- Wa0003.Dokumen6 halamanWa0003.Devi LestariBelum ada peringkat

- Jawaban - Uas Budgeting - Antonius Magun - 18023000045 - 4FDokumen7 halamanJawaban - Uas Budgeting - Antonius Magun - 18023000045 - 4FLengarin Antonio MagunBelum ada peringkat

- Biaya StandarDokumen26 halamanBiaya StandarRizki FadilahBelum ada peringkat

- Akt Dagang Sem 2Dokumen6 halamanAkt Dagang Sem 2iam ZaraBelum ada peringkat

- Jawaban PersediaanDokumen26 halamanJawaban PersediaanMaya RamadhaniyatiBelum ada peringkat

- Bisma Maulana - 041487731 - Tuton 1 Ak. Menengah 2Dokumen5 halamanBisma Maulana - 041487731 - Tuton 1 Ak. Menengah 2Bisma MaulanaBelum ada peringkat

- Presentasi Arus Kas Metode Tidak LangsungDokumen9 halamanPresentasi Arus Kas Metode Tidak LangsungHarun Al RasyidBelum ada peringkat

- Akuntansi ManajemenDokumen5 halamanAkuntansi ManajemenMuhammad AkhdanBelum ada peringkat

- Tugas 1 Kinerja KeuanganDokumen3 halamanTugas 1 Kinerja KeuanganRaniBelum ada peringkat

- Bab 9 Biaya Standar Suatu Alat Pengendalian Manajerial OkDokumen56 halamanBab 9 Biaya Standar Suatu Alat Pengendalian Manajerial OkFaika DlyBelum ada peringkat

- Contoh Soal Variabel Coasting Dan Full CoastingDokumen4 halamanContoh Soal Variabel Coasting Dan Full Coastingwahyu wardiyatnoBelum ada peringkat

- Break Even Point NewDokumen9 halamanBreak Even Point Newanastasia arintaBelum ada peringkat

- TegesMutiara 21119015 PPHBadanDokumen6 halamanTegesMutiara 21119015 PPHBadanTeges MutiaraBelum ada peringkat

- L 12-7 Soal Perusahaan Cabang Dan PusatDokumen6 halamanL 12-7 Soal Perusahaan Cabang Dan Pusatinri loloBelum ada peringkat

- AJPDokumen4 halamanAJPNuur SyaufiaBelum ada peringkat

- Soal Latihan Perusahaan ManufakturDokumen2 halamanSoal Latihan Perusahaan ManufakturSyahrul RivaldiBelum ada peringkat

- Pengantar Akuntansi PT VisualindoDokumen3 halamanPengantar Akuntansi PT VisualindoLusiana MayangBelum ada peringkat

- Soal LatihanDokumen5 halamanSoal Latihandian putriBelum ada peringkat

- PT Nuansa PuspitaDokumen17 halamanPT Nuansa PuspitaRaafi fdhBelum ada peringkat

- Sistem Biaya Standar (Full Costing)Dokumen23 halamanSistem Biaya Standar (Full Costing)ibnuBelum ada peringkat

- Laporan Laba BersihDokumen4 halamanLaporan Laba BersihMutmainahBelum ada peringkat

- Biaya StandarDokumen2 halamanBiaya StandarSaniyyah BerlianaBelum ada peringkat

- Ekoo IcaDokumen3 halamanEkoo IcaDo Kyungsoo100% (1)

- Ontoh SoalDokumen1 halamanOntoh Soalrausyaninafi hasnaBelum ada peringkat

- Lulu Habibah - 20KA-02 - Analisa Laporan Keuangan - Perubahan Laba KotorDokumen9 halamanLulu Habibah - 20KA-02 - Analisa Laporan Keuangan - Perubahan Laba Kotorlulu habibahBelum ada peringkat

- PERSEDIAAN1Dokumen4 halamanPERSEDIAAN1pandawa limaBelum ada peringkat

- PERSEDIAAN5Dokumen10 halamanPERSEDIAAN5pandawa limaBelum ada peringkat

- PERSEDIAAN3Dokumen4 halamanPERSEDIAAN3pandawa limaBelum ada peringkat

- PERSEDIAAN4Dokumen4 halamanPERSEDIAAN4pandawa limaBelum ada peringkat