Anda mungkin juga menyukai

- Pemasaran Bahan Bakar HayatiDokumen6 halamanPemasaran Bahan Bakar HayatiFransiska Ervin0% (1)

- Contoh Kasus Pesanan Khusus TDM - ARUMDokumen2 halamanContoh Kasus Pesanan Khusus TDM - ARUMsusantiBelum ada peringkat

- 7 Anggaran-Laba-Penjualan-BiayaDokumen24 halaman7 Anggaran-Laba-Penjualan-BiayaGis SeptianaBelum ada peringkat

- Tugas Pertemuan 13 - AkmenDokumen2 halamanTugas Pertemuan 13 - AkmenDinda RivinaBelum ada peringkat

- TK 020100120 10008795 110122120854Dokumen4 halamanTK 020100120 10008795 110122120854Fidia ErsitaniaBelum ada peringkat

- Pertemuan 7Dokumen29 halamanPertemuan 7Fatima Azzahra SaragihBelum ada peringkat

- Tugas Akun ManajemenDokumen7 halamanTugas Akun ManajemenJoelizar100% (1)

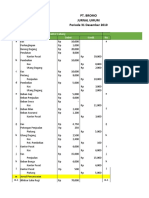

- Laporan Biaya MutuDokumen3 halamanLaporan Biaya MutuMuhammad alfarezaBelum ada peringkat

- Anggaran Bop Mata Kuliah Penganggaran PeDokumen46 halamanAnggaran Bop Mata Kuliah Penganggaran PeImelda TrianaBelum ada peringkat

- Latihan Soal Mnjkeua2Dokumen2 halamanLatihan Soal Mnjkeua2Fauzi RusdiantoBelum ada peringkat

- Soal Biaya RelevanDokumen1 halamanSoal Biaya Relevanfauzi fitrah ramdanBelum ada peringkat

- Bab 1 Jawaban AkuntansiDokumen3 halamanBab 1 Jawaban AkuntansiAnggeraeni EfendiBelum ada peringkat

- Anggaran Bahan BakuDokumen11 halamanAnggaran Bahan BakuZidni Kurnia SandiBelum ada peringkat

- Analisis Biaya DiferensialDokumen13 halamanAnalisis Biaya DiferensialZakia OktarinaBelum ada peringkat

- Pertemuan Ke 14Dokumen5 halamanPertemuan Ke 14Febriansyah FebriansyahBelum ada peringkat

- Activity Based CostingDokumen20 halamanActivity Based CostingwinwinBelum ada peringkat

- Anggaran Variabel KLP 6Dokumen21 halamanAnggaran Variabel KLP 6Anang Udah PangkasBelum ada peringkat

- Akmen LaniDokumen3 halamanAkmen LaniLani NopiantiBelum ada peringkat

- Persediaan ReferensiDokumen28 halamanPersediaan ReferensiasvinaBelum ada peringkat

- Tugas 4, Contoh SoalDokumen2 halamanTugas 4, Contoh SoalSerry SyairiBelum ada peringkat

- Latian Soal AkmenbisDokumen28 halamanLatian Soal AkmenbisAlanBelum ada peringkat

- TUGAS II (Setelah UTS) - 0119101068 - ALDINI NURUL AIDHADokumen19 halamanTUGAS II (Setelah UTS) - 0119101068 - ALDINI NURUL AIDHAChupa HesBelum ada peringkat

- Soal Latihan Accounting ErrorDokumen2 halamanSoal Latihan Accounting ErrorJonathan100% (1)

- Analisis LeverageDokumen14 halamanAnalisis LeverageTugas DdiddiBelum ada peringkat

- ILAfixDokumen25 halamanILAfixandi ilhaBelum ada peringkat

- VI - Penentuan Harga Jual - TeoriDokumen9 halamanVI - Penentuan Harga Jual - TeoriRatna Hardanti100% (1)

- Tugas Idividu 2Dokumen18 halamanTugas Idividu 2ali wardanaBelum ada peringkat

- Diferensiasi JasaDokumen1 halamanDiferensiasi JasameirikiBelum ada peringkat

- Politik Harga Dalam Anggaran PenjualanDokumen1 halamanPolitik Harga Dalam Anggaran PenjualanKim Woo0% (1)

- BAB 3 AKUNTANSI MANAJEMEN - Yana Rifky P - 195503795 - IV RADokumen3 halamanBAB 3 AKUNTANSI MANAJEMEN - Yana Rifky P - 195503795 - IV RAYana50% (2)

- Uas Perilaku Organisasi 2021Dokumen3 halamanUas Perilaku Organisasi 2021Riki RahmatullohBelum ada peringkat

- Tugas Kelompok Teori Pengambilan KeputusDokumen25 halamanTugas Kelompok Teori Pengambilan KeputusRiska SetyarningsihBelum ada peringkat

- Anggaran VariabelDokumen6 halamanAnggaran VariabelYusufBelum ada peringkat

- Akmen - Latihan 5Dokumen4 halamanAkmen - Latihan 5Handry WijayaBelum ada peringkat

- Pemasar Memasarkan 10 Jenis Entitas Utama (Buku Keevvin KellenDokumen2 halamanPemasar Memasarkan 10 Jenis Entitas Utama (Buku Keevvin KellennuningBelum ada peringkat

- Anggaran ModalDokumen23 halamanAnggaran Modalirfan gustiansyahBelum ada peringkat

- 01 - BGN - Brewer - Garrison - Noreen - Introduction To Managerial Accounting (2019) - Pages-243-306Dokumen64 halaman01 - BGN - Brewer - Garrison - Noreen - Introduction To Managerial Accounting (2019) - Pages-243-306Sindy Yulianing0% (1)

- Perilaku Biaya Untuk Pengambilan KeputusanDokumen30 halamanPerilaku Biaya Untuk Pengambilan KeputusanRuth AdrianaBelum ada peringkat

- Perusahaan Multinasional - Dunkin DonutsDokumen2 halamanPerusahaan Multinasional - Dunkin Donutsira wahyuniBelum ada peringkat

- Cost BehaviourDokumen7 halamanCost BehaviourFadmi AzBelum ada peringkat

- Soal Materi 12 M BiayaDokumen2 halamanSoal Materi 12 M BiayaSyakira Fathan sabilBelum ada peringkat

- Grafik Penyusutan TrukDokumen5 halamanGrafik Penyusutan TrukAmi KhafidaBelum ada peringkat

- Pelaporan Segmen Dan Evaluasi KinerjaDokumen11 halamanPelaporan Segmen Dan Evaluasi KinerjaNadia HandayaniBelum ada peringkat

- Akbi Dep Bop2Dokumen10 halamanAkbi Dep Bop2RIRISDESYBelum ada peringkat

- MAKALAH PajakDokumen20 halamanMAKALAH PajakriarestiyunitaBelum ada peringkat

- Materi 9 10 M BiayaDokumen7 halamanMateri 9 10 M BiayaEllatifsa SalsabilaBelum ada peringkat

- Materi Kuliah PP - TM XiiiDokumen19 halamanMateri Kuliah PP - TM XiiiPutri anjjarwatiBelum ada peringkat

- Analisis Break EvenDokumen15 halamanAnalisis Break EvenM RiskiBelum ada peringkat

- Soal-Jawab Manajemen Keuangan MMDokumen2 halamanSoal-Jawab Manajemen Keuangan MMabunibrasBelum ada peringkat

- Kasus 1: Keputusan Pesanan Khusus Aspek-Aspek RelatifDokumen6 halamanKasus 1: Keputusan Pesanan Khusus Aspek-Aspek RelatifNuri ElisabetBelum ada peringkat

- Bab I Pembahasan: A. Titik Impas Dalam UnitDokumen22 halamanBab I Pembahasan: A. Titik Impas Dalam UnitAnnisa AuliaBelum ada peringkat

- Pertemuan Ke-11 Manajemen Risiko Investasi - 2 (Analisa Sensitivitas)Dokumen3 halamanPertemuan Ke-11 Manajemen Risiko Investasi - 2 (Analisa Sensitivitas)tabah wiwitBelum ada peringkat

- Makalah Sosiologi (Pola Hidup Dan Status Ekonomi)Dokumen16 halamanMakalah Sosiologi (Pola Hidup Dan Status Ekonomi)Herra tiaraBelum ada peringkat

- Uas Akt BiayaDokumen2 halamanUas Akt Biayaadi tiraBelum ada peringkat

- Soal Uas KenpersDokumen8 halamanSoal Uas Kenperssabrina alfionitaBelum ada peringkat

- Print Strategi PemasaranDokumen3 halamanPrint Strategi PemasaranJuliana Puspita SariBelum ada peringkat

- 10 Anggaran Variabel OkDokumen14 halaman10 Anggaran Variabel Oktitania alifiantoro0% (1)

- Metode Tanpa Harga PokokDokumen5 halamanMetode Tanpa Harga PokoknoraBelum ada peringkat

- Bab 8 - Analisis Perubahan Laba Kotor2Dokumen18 halamanBab 8 - Analisis Perubahan Laba Kotor2lulu habibahBelum ada peringkat

- 11 AnalisisDokumen23 halaman11 AnalisisIlmaBelum ada peringkat

- Lulu Habibah - 20KA-02 - UTS Kewirausahaan DigitalDokumen11 halamanLulu Habibah - 20KA-02 - UTS Kewirausahaan Digitallulu habibahBelum ada peringkat

- Tugas Ke-4Dokumen2 halamanTugas Ke-4lulu habibahBelum ada peringkat

- Tugas Ke 9Dokumen2 halamanTugas Ke 9lulu habibahBelum ada peringkat

- Lulu Habibah - 20KA-02 - Tugas AkhirDokumen33 halamanLulu Habibah - 20KA-02 - Tugas Akhirlulu habibahBelum ada peringkat

- Tugas 2 Lulu Habibah 20KA-02 Anggaran PerusahaanDokumen4 halamanTugas 2 Lulu Habibah 20KA-02 Anggaran Perusahaanlulu habibahBelum ada peringkat

- Tugas Pert 1 200221190022 Lulu Habibah 20KA-02Dokumen8 halamanTugas Pert 1 200221190022 Lulu Habibah 20KA-02lulu habibahBelum ada peringkat

- Lulu Habibah - 20KA-02 - Analisis Sumber Dan Penggunaan Modal KerjaDokumen9 halamanLulu Habibah - 20KA-02 - Analisis Sumber Dan Penggunaan Modal Kerjalulu habibahBelum ada peringkat

- Lulu Habibah - 20KA-02 - Advanced Accounting - Jawaban No 4Dokumen11 halamanLulu Habibah - 20KA-02 - Advanced Accounting - Jawaban No 4lulu habibahBelum ada peringkat

- Modal Saham-2 PDFDokumen6 halamanModal Saham-2 PDFLvn JhonBelum ada peringkat

- Lulu Habibah 20KA-02 Analisa Laporan Keuangan Jawaban UTSDokumen28 halamanLulu Habibah 20KA-02 Analisa Laporan Keuangan Jawaban UTSlulu habibahBelum ada peringkat

- Bab 8 - Analisis Perubahan Laba Kotor2Dokumen18 halamanBab 8 - Analisis Perubahan Laba Kotor2lulu habibahBelum ada peringkat

- Lulu Habibah - 20ka-02 - Tugas Ke-5 KewirausahaanDokumen3 halamanLulu Habibah - 20ka-02 - Tugas Ke-5 Kewirausahaanlulu habibahBelum ada peringkat

- Bab 6 - Rasio ProfitabilitasDokumen39 halamanBab 6 - Rasio Profitabilitaslulu habibahBelum ada peringkat

- Bab 7 - Analisa Sumber Dan Penggunaan Modal Kerja1Dokumen26 halamanBab 7 - Analisa Sumber Dan Penggunaan Modal Kerja1lulu habibahBelum ada peringkat

- Lulu Habibah - 20KA-02 - Rasio SolvabilitasDokumen11 halamanLulu Habibah - 20KA-02 - Rasio Solvabilitaslulu habibahBelum ada peringkat