CHAPTER 10 - THE REA APPROACH TO DATABASE MODELING

KELOMPOK 3 - Andi Arham Khalik [A31108944]; Athira [A31110252]; Haristito

[A31110261]; Hans Jonni [A31110268]; Itha Rezki Amaliah [A31110273]

KELOMPOK 7 A.MAHYUDIN A31110254, DONNA ADELINA A31110256, MOH. HAIDIR

ALIMUS A31110257, FLORENCIA A31110283 , FARAH A31110288

PENDEKATAN REA

Inti dari filosofi REA adalah pengakuan bahwa sistem informasi harus mendukung

kebutuhan informasi semua pengguna informasinya dalam suatu organisasi. Dalam hal ini,

membahas mengenai kebutuhan informasi yang berubah dalam manajemen modern ,

keterbatasan akuntansi tradisional dalam memenuhi kebutuhan tersebut, dan peran REA sebagai

potensi solusi.

Tampilan pengguna ( user view) adalah kata yang dibutuhkan pengguna tertentu untuk

memenuhi pekerjaan yang diberikan padanya. Contohnya, tampilan pengguna untuk staf

administrasi bagian buku besar akan meliputi daftar akun perusahaan, tetapi tidak berupa data

transaksi secara terperinci. Tampilan untuk manajer penjualan akan meliputi perincian data

penjualan pelanggan yang diatur berdasarkan produk, daerah, dan tenaga penjualannya. Tampilan

untuk manajer bagian produksi dapat meliputi persediaan barang jadi yang dimiliki, kapasitas

produksi yang tersedia, serta waktu tunggu dari pemasok.

Masalah muncul di berbagai kebutuhan yang berbeda ini ketika pengumpulan,

peringkasan, penyimpanan, dan pelaporan transaksi serta data sumber dinominasi oleh tampilan

tunggal yang tidak sesuai untuk tujuan keseluruhan perusahaan. Profesi akuntansi telah dikritik

selama tahun-tahun belakangan ini karena terlalu sempit fokusnya dalam peran informasi

akuntansi. Akan tetapi penyedia utama informasi, peran akuntan mendikte rangkaian data yang

digunakan oleh perusahaan.

Para manajer keuangan membutuhkan informasi keuangan dan non-keuangan dalam

bentuk dan tingkat agregasi yang secara umum tidak dapat disediakan oleh sistem akuntansi

berbasis GAAP tradisional. Tetapi terdapat kekurangan dalam hal ini, yaitu sistem informasi yang

sering kali tidak terhubung satu sama lain secara elektronik. Dengan adanya duplikasi data yang

luas semacam ini, akurasi dan kekinian data menjadi masalah yang serius.

Para akuntan dimasa mendatang akan makin banyak berhadapan dengan sistem

informasi yang didesain untuk mengatasi kelemahan informasi. Sistem ini akan didasarkan pada

model basis data tradisional dan akan lebih berorientasi pada peristiwa, bukan pada akun.

MODEL REA

Model REA adalah kerangka kerja akuntansi alternative untuk pemodelan sumber daya,

peristiwa, dan pelaku perusahaan yang sangat penting, serta hubungan di antara mereka. Jika

telah diadopsi, data akuntansi dan nonakuntansi mengenai fenomena ini dapat diidentifikasi,

CHAPTER 10 - THE REA APPROACH TO DATABASE MODELING

KELOMPOK 3 - Andi Arham Khalik [A31108944]; Athira [A31110252]; Haristito

[A31110261]; Hans Jonni [A31110268]; Itha Rezki Amaliah [A31110273]

KELOMPOK 7 A.MAHYUDIN A31110254, DONNA ADELINA A31110256, MOH. HAIDIR

ALIMUS A31110257, FLORENCIA A31110283 , FARAH A31110288

ditangkap, dan disimpan dalam basis data terpusat. Dari tempat penyimpanan ini, tampilan

pengguna dapat dibentuk hingga memenuhi kebutuhan semua pengguna dalam perusahaan.

Ketersediaan dari beberapa tampilan memungkinkan penggunaan data transaksi secara fleksibel,

serta memungkinkan pengembangan sistem informasi akuntansi yang bebas dari berbagai

kelemahan yang telah disbutkan sebelumnya.

Model REA membutuhkan fenomena yang dicirikan dalam cara yang sama dengan

pengembangan tampilan banyak pengguna. Data perusahaan tidak boleh diformat terlebih dahulu

atau secara buatan dibatasi dan harus mencerminkan semua aspek yang relevan dari peristiwa

ekonomi yang mendasarinya. Perusahaan yang menggunakan REA menghasilkan laporan

keuangan dan berbagai laporan langsung dari data terperinci yang digerakkan oleh peristiwa,

bukan dari buku besar dan jurnal tradisional.

ELEMENT MODEL REA

Sumber Daya ekonoi adalah asset perusahaan. Sumber daya ini di definisikan sebagai obyek

yang jarang dan dibawah pengendalian perusahaan. Definisi ini berbeda dengan model tradisional

karena tidak meliputi apa yang dapat diturunkan dari data lainnya, seperti piutang usaha, yang

merupakan record historis yang hanya dapat digunakan untuk menyimpan dan mentransmisikan

data.

Peristiwa ekonomi adalah fenomena yang mempengaruhi berbagai perubahan dalam sumber

daya. Peristiwa dapat merupakan hasil dari berbagai aktivitas, seperti produksi, perdagangan,

konsumsi, dan distribusi. Dalam pendekatan model REA, peristiwa dibagi tiga kelas, yaitu:

1. Peristiwa operasi ( apa yang terjadi)

2. Peristiwa informasi (apa yang dicatat)

3. Peristiwa keputusan manajemen (apa yang dilakukan sebagai hasilnya)

Pelaku (agent) ekonomi adalah berbagai individu dan bagian yang terlibat dalam sebuah peristiwa

ekonomi. Mereka adalah berbagai pihak dari dalam dan luar perusahaan yang memiliki

kemampuan sendiri untuk menggunakan atau membuang sumber daya ekonomi. Contoh pelaku

adalah staf administrasi bagian penjualan, pekerja produksi, staf administrasi bagian pengiriman,

pelanggan dan pemasok.

Dualitas adalah fitur semantik rea yang berasal dari unsur transaksi ekonomi. Alasan di balik

sebuah transaksi ekonomi adalah bahwa dua agen masing-masing memberikan sumber daya yang

CHAPTER 10 - THE REA APPROACH TO DATABASE MODELING

KELOMPOK 3 - Andi Arham Khalik [A31108944]; Athira [A31110252]; Haristito

[A31110261]; Hans Jonni [A31110268]; Itha Rezki Amaliah [A31110273]

KELOMPOK 7 A.MAHYUDIN A31110254, DONNA ADELINA A31110256, MOH. HAIDIR

ALIMUS A31110257, FLORENCIA A31110283 , FARAH A31110288

berbeda dalam pertukaran sumber daya lain. Dalam kenyataannya, pertukaran adalah pasangan

peristiwa ekonomi, yang dinyatakan melalui dualitas.

Mengembangkan model REA

Pendekatan REA menggunakan pemodelan semantik untuk membangun sebuah diagram REA,

yang dalam beberapa hal mirip dengan diagram ER, tetapi dalam hal lain sangat berbeda.

Perbedaan Antara Diagram ER dan REA

ER diagram REA dan berbeda secara visual dengan cara yang signifikan. Entitas dalam diagram

ER adalah salah satu kelas, dan kedekatan mereka dengan entitas lain ditentukan oleh kardinalitas

mereka dan oleh apa yang secara visual menyenangkan untuk menjaga diagram dibaca.

Perbedaan kedua antara ER dan diagram REA melibatkan urutan peristiwa. ER diagram

menyajikan gambaran statis dari fenomena bisnis yang mendasarinya. Diagram REA, biasanya

terorganisir dari atas ke bawah dalam rasi bintang untuk fokus pada peristiwa urutan. Perbedaan

ketiga antara ER diagram REA Dan berkaitan dengan konvensi penamaan untuk entitas. Dalam

diagram ER, nama entitas selalu direpresentasikan dalam bentuk kata benda tunggal. REA

pemodelan berlaku aturan ini ketika menetapkan nama untuk entitas sumber daya dan agen.

Melihat pemodelan: menciptakan diagram REA individual

Bagian ini akan menjelaskan proses pemodelan yang diterapkan untuk menciptakan diagram REA.

proses meliputi langkah-langkah berikut:

1. mengidentifikasi entitas acara

2. mengidentifikasi entitas sumber daya

3. mengidentifikasi entitas agen

4. menentukan asosiasi dan cardinaties antara entitas

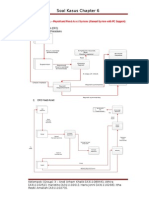

Langkah 1. Identifikasi Entitas Peristiwa

Langkah pertama dalam mengembangkan model REA adalah mengidentifikasi entitas peristiwa

dalam fungsi yang dimodelkan. Entitas ini termasuk Verifikasi Ketersediaan, Mengambil Pesanan,

Produk Kapal, dan Menerima Kas. Model REA minimal harus mencakup dua peristiwa ekonomi

yang merupakan kegiatan memberi dan menerima yang mengurangi dan meningkatkan sumber

daya ekonomi di bursa.

CHAPTER 10 - THE REA APPROACH TO DATABASE MODELING

KELOMPOK 3 - Andi Arham Khalik [A31108944]; Athira [A31110252]; Haristito

[A31110261]; Hans Jonni [A31110268]; Itha Rezki Amaliah [A31110273]

KELOMPOK 7 A.MAHYUDIN A31110254, DONNA ADELINA A31110256, MOH. HAIDIR

ALIMUS A31110257, FLORENCIA A31110283 , FARAH A31110288

Verifikasi Ketersediaan. Peristiwa verifikasi ketersediaan adalah peristiwa dukungan karena tidak

langsung menambah atau mengurangi sumber daya. Keputusan untuk menambahkan entitas ini

untuk model akan tergantung pada kebutuhan manajer untuk informasi mengenai pertanyaan

pelanggan.

Mengirim Produk. Produk Mengirim merupakan peristiwa ekonomi. Ini setengah memberikan dari

suatu pertukaran ekonomi dan mengurangi persediaan sumber daya secara langsung.

Menerima Kas. Serupadengan peristiwa Menerima Kas yang merupakan sebuah kejadian

ekonomi. Ini setengah menerima pertukaran yang meningkatkan sumber daya kas.

Jenis Entitas Tidak Valid. Pemodelan REA berfokus pada peristiwa rantai nilai. Ini adalah

kegiatan yang menggunakan uang tunai untuk mendapatkan sumber daya termasuk peralatan,

bahan, dan tenaga kerja dan menggunakan akun sumber-sumber tersebut untuk mendapatkan

pendapatan baru. Sebuah ajaran fundamental dari REA adalah penolakan terhadap artifak

akuntansi, termasuk jurnal, buku besar, dan double-entry pembukuan. Mengambil data transaksi

secara detail yang cukup memadai melayani persyaratan akuntansi tradisional.

Langkah 2. Identifikasi Entitas Sumber Daya

Langkah berikutnya dalam menciptakan diagram REA adalah untuk mengidentifikasi sumber daya

yang dipengaruhi oleh peristiwa dipilih untuk dimodelkan. Setiap kejadian ekonomi dalam model

REA harus terkait dengan setidaknya satu kesatuan sumber daya ekonomi yang nilai akan baik

dikurangi atau ditambah dengan acara tersebut.

Langkah 3. Identifikasi Entitas Agen

Empat agen internal yang terkait dengan empat peristiwa:

1. Petugas layanan pelanggan, yang berpartisipasi dalam hal ketersediaan verifikasi.

2. Perwakilan penjualan, yang berpartisipasi dalam peristiwa Mengambil Pesanan

3. Petugas Pengiriman, yang berpartisipasi dalam peristiwa Mengirim Produk

4. Para petugas penerimaan kas, yang berpartisipasi dalam peristiwa Menerima Kas

Langkah 4. Menentukan Asosiasi dan Kardinalitas Entitas

Asosiasi adalah sifat dari hubungan antara dua entitas, sebagai garis berlabel yang mewakili dan

menghubungkan mereka. Kardinalitas (derajat asosiasi antara entitas) menjelaskan banyaknya

kejadian yang mungkin dalam satu kesatuan yang berhubungan dengan kejadian tunggal dalam

CHAPTER 10 - THE REA APPROACH TO DATABASE MODELING

KELOMPOK 3 - Andi Arham Khalik [A31108944]; Athira [A31110252]; Haristito

[A31110261]; Hans Jonni [A31110268]; Itha Rezki Amaliah [A31110273]

KELOMPOK 7 A.MAHYUDIN A31110254, DONNA ADELINA A31110256, MOH. HAIDIR

ALIMUS A31110257, FLORENCIA A31110283 , FARAH A31110288

entitas terkait. Untuk bentuk dasar kardinalitas yang mungkin: nol atau satu (0,1); satu dan hanya

satu (1,1); nol hingga banyak (0, M), dan satu atau banyak (1, M).

Kardinalitas Antara Ketersediaan Verifikasi dan Take Entitas Order. Setiap kemunculan entitas

Ketersediaan Verifikasi adalah hasil dalam penyelidikan pelanggan. Kardinalitas pada sisi Orde

Ambil dari relasi, karena itu, adalah 0,1. Di sisi ketersediaan Verifikasi, adalah 1,1.

Kardinalitas antara Orde Ambil dan Entitas Mengirim Produk. Kardinalitas 0,1 pada sisi Produk

Mengirim dari relasi mencerminkan perbedaan waktu antara pesanan diambil dan dikirim.

Kardinalitas antara Entitas Kas yang merupakan Kas dan Menerima. Kardinalitas digambarkan

dalam hubungan ini berarti bahwa kas diterima dari banyak pelanggan dan disimpan ke dalam satu

akun.

VIEW INTEGRATION: CREATING AN ENTERPRISE WIDE REA MODEL

Proses integrasi melibatkan tiga langkah dasar:

1. Mengkonsolidasikan model individu.

2. Tentukan kunci primer, kunci asing, dan atribut.

3. Membangun database fisik dan menghasilkan pengguna.

LANGKAH 1: Mengkonsolidasikan Model individu

Karena Apex adalah perusahaan pemasok grosir dengan tidak ada fasilitas produksi, model

konsolidasi bagi mereka akan mencakup model siklus pendapatan sebelumnya dikembangkan dan

model siklus pengeluaran untuk pengeluaran kas pembelian dan penggajian.

- Prosedur Pembelian dan Pengeluaran Kas

Menunjukkan entitas acara tiga dalam pembelian Apex dan sistem pengeluaran kas. Yang

pertama, entitas penjualan produk, adalah peristiwa dukungan yang tidak langsung meningkatkan

persediaan (sumber daya) entitas. Setelah mengenali kebutuhan persediaan, yang penjualan ke

pelanggan (siklus pendapatan) habis, petugas pembelian (agen internal) memilih pemasok (agen

eksternal) dan menempatkan pesanan.

Entitas kedua adalah menerima produk, yang merupakan peristiwa ekonomi yang menyebabkan

perubahan dalam sumber ekonomi. Ini adalah setengah menerima dari pertukaran dan persediaan

meningkat. Barang yang diterima dari pemasok dan petugas menerima proses mereka. Hal ini

melibatkan menghitung, memeriksa, pengangkutan produk ke dalam gudang, mentransfer judul

untuk Apex, dan memperbarui catatan persediaan.

Event ketiga diwakili dalam diagram adalah mengeluarkan uang tunai. Ini adalah peristiwa ekonomi

CHAPTER 10 - THE REA APPROACH TO DATABASE MODELING

KELOMPOK 3 - Andi Arham Khalik [A31108944]; Athira [A31110252]; Haristito

[A31110261]; Hans Jonni [A31110268]; Itha Rezki Amaliah [A31110273]

KELOMPOK 7 A.MAHYUDIN A31110254, DONNA ADELINA A31110256, MOH. HAIDIR

ALIMUS A31110257, FLORENCIA A31110283 , FARAH A31110288

yang merupakan setengah dari memberikan pertukaran ekonomi. Dalam hal ini, hal itu

menyebabkan sumber daya kas yang menurun. 1: M hubungan dengan entitas pemasok

menyiratkan bahwa setiap pengeluaran dibuat hanya untuk satu pemasok, tetapi setiap pemasok

dapat menerima banyak pengeluaran nol selama periode tersebut.

- Prosedur Penggajian

Model ini terdiri dari hanya dua peristiwa ekonomi: mendapatkan waktu (get time) dan

mengeluarkan uang tunai (disburse cash). The get time event adalah setengah menerima dari

pertukaran ekonomi. Ini melibatkan seorang pekerja (agen internal) memberikan waktu nya, yang

diwakili oleh sumber daya karyawan jasa. Pengawas (agen eksternal) mengandalikan kontrol

sumber daya.

The disburse cash event adalah setengah memberikan pertukaran ekonomi. Ini melibatkan

mendistribusikan uang tunai untuk karyawan (sekarang agen eksternal) untuk jasa yang diberikan.

Petugas penggajian (agen internal) berpartisipasi dalam acara ini, yang mengurangi sumber daya

kas. Hubungan antara uang dan mendapatkan kejadian waktu mencerminkan perbedaan waktu

antara karyawan menyerah dan menerima pembayaran untuk itu, karena mereka biasanya tidak

dibayar harian.

- Merge Diagram REA individu

Dengan diagram REA individu dibuat dan dijelaskan, kita sekarang siap untuk mengkonsolidasikan

mereka ke dalam diagram perusahaan-lebar tunggal. Dengan membalik diagram siklus

pengeluaran untuk menciptakan efek bayangan cermin, sumber daya umum dari persediaan dan

kas berpusat di diagram. Ini diapit oleh dua konstelasi peristiwa, yang meningkatkan dan

menurunkan mereka. Para agen membentuk rasi bintang pinggiran dalam diagram.

LANGKAH 2. Tentukan Primary Key, Foreign Keys, dan Atribut

Dengan data model dibangun kita sekarang siap untuk merancang tabel database relasional. Hal

ini melibatkan menentukan kunci primer, menetapkan kunci asing, dan mendefinisikan atribut dari

tabel. Hal ini akan membutuhkan REA, yang dijelaskan dalam paragraf berikut:

Sepuluh agen internal yang diwakili, akan runtuh ke dalam tabel karyawan tunggal.

Dua agen eksternal masing-masing akan membutuhkan tabel terpisah.

Inventarisasi dua sumber daya dan Kas masing-masing akan menjadi sebuah tabel.

Delapan peristiwa akan membutuhkan setiap tabel.

M lima: M hubungan diwakili dalam diagram masing-masing akan membutuhkan meja

menghubungkan.

Aturan untuk Kunci Primer dan Atribut. Penentuan kunci utama dan atribut berasal dari

CHAPTER 10 - THE REA APPROACH TO DATABASE MODELING

KELOMPOK 3 - Andi Arham Khalik [A31108944]; Athira [A31110252]; Haristito

[A31110261]; Hans Jonni [A31110268]; Itha Rezki Amaliah [A31110273]

KELOMPOK 7 A.MAHYUDIN A31110254, DONNA ADELINA A31110256, MOH. HAIDIR

ALIMUS A31110257, FLORENCIA A31110283 , FARAH A31110288

pemahaman tentang tujuan setiap tabel, yang dihasilkan dari analisis rinci dari kebutuhan

pengguna. Perancang database harus memilih kunci utama yang logis dan secara unik

mendefinisikan atribut nonkey dalam tabel. Beberapa atribut tabel yang umum untuk semua

organisasi dan dapat diturunkan dari akal sehat dan kepatuhan terhadap praktik terbaik. Atribut lain

yang unik untuk aplikasi tertentu dan dapat diturunkan hanya dari analisis melalui dan rinci

pandangan pengguna individu.

Aturan untuk Foreign Keys . Derajat hubungan antara tabel (yaitu, 1:1,1: M, atau M: M)

menentukan bagaimana kunci asing ditugaskan.

Tabel Normalisasi. Ingat bahwa tidak benar tabel normalisasi operasional menunjukkan gejala

negatif disebut anomali, termasuk anomali update, anomali penyisipan, dan penghapusan anomali.

LANGKAH 3. Konsep fisik database dan gambaran pengguna

Konsep fisik database menghasilkan database yang cukup untuk mendukung kebutuhan informasi

dari semua para pemakai sistem. Ini meliputi kebutuhan para akuntan, personil operasi, dan

manajemen. Laporan, layar komputer, dan dokumen yang mendasari pandangan ini diperoleh dari

perintah bahasa yang tersusun dan program komputer yang mengakses tabel yang di normalisir

di dalam database dan melayani antar pengguna kunci asing sebagai mata rantai.

Memproduksi laporan keuangan dan laporan keuangan lainnya .

Di dalam suatu sistem tradisional, laporan keuangan secara khas disiapkan dari rekening buku

besar, nilai-nilai yang diperoleh dari voucher jurnal. Akuntansi artifacts, mencakup jurnal, buku

besar, dan akuntansi pembukuan dua-sisi, bagaimanapun, bukanlah suatu kesatuan dalam suatu

model.

total penjualan :jumlah faktur menunjukkan produk untuk semua items yang

mengirimkan produk sebelum tanggal penutupan di akhir tahun itu.

Piutang usaha : penjualan total dikurangi jumlah dari atribut dan menerima jumlah uang

tunai untuk semua pengiriman uang yang diterima sebelum tanggal penutupan akhir

tahun.

persediaan: kuantitas pada atribut dikalikan dengan atribut unit cost pada tabel

persediaan.

Menghasilkan laporan manajemen dari tabel REA.

Tujuan utama REA adalah untuk membuat database mampu mendukung pandangan beberapa

pengguna. REA dan nilai analisis rantai keuntungan kompetitif bagi organisasi yang mengadopsi

CHAPTER 10 - THE REA APPROACH TO DATABASE MODELING

KELOMPOK 3 - Andi Arham Khalik [A31108944]; Athira [A31110252]; Haristito

[A31110261]; Hans Jonni [A31110268]; Itha Rezki Amaliah [A31110273]

KELOMPOK 7 A.MAHYUDIN A31110254, DONNA ADELINA A31110256, MOH. HAIDIR

ALIMUS A31110257, FLORENCIA A31110283 , FARAH A31110288

pendekatan REA paling jelas terlihat memiliki perspektif rantai nilai. adalah kegiatan yang

menambah nilai atau kegunaan produk sebuah segmentasi dan jasa. satu pendekatan yang

diadopsi untuk tujuan ini dikenal sebagai analisis value chain. analisis ini antara primer kegiatan

dukungan dan kegiatan utama menciptakan nilai, kegiatan dukungan ada di di dalam kegiatan

primer.

ANALISIS RANTAI NILAI

Keunggulan kompetitif yang di dapat dari aplikasi pendekatan REA akan sangat jelas terlihat dari

prespektif rantai nilai (value chain). Rantai nilai adalah berbagai aktivitas yang menambah nilai nilai

atau kegunaan bagi produk dan jasa perusahaan. Untuk dapat tetap bersaing, kebanyakan

perusahaan harus membedakan berbagai aktivitas bisnisnya, untuk membuat prioritas atas

berbagai aktivitas tersebut berdasarkan nilainya dalam mencapai tujuan perusahaan. Perusahaan

harus makin dapat berpartisipasi serta responsive atas berbagai perubahan dalam lingkungan

operasinya. Lingkungan ini meliputi industry, pemasok, pelanggan, dan berbagai pengaruh

eksternal lainnya yang berdampak pada kinerja.

Para pengambil keputusan perlu melihat jauh di luar operasi internal dan fungsi

perusahaannya. Salah satu pendekatan yang diterapkan untuk tujuan ini disebut sebagai analisis

rantai nilai (value chain analysis). Analisis ini membedakan antara aktivitas utama yaitu yang

menciptakan nilai-dengan aktivitas pendukung-yaitu yang membantu pencapaian aktivitas utama.

Melalui penerapan analisis ini, perusahaan dapat melihat jauh kedalam dirinya, sendiri, dan

memaksimalkan kemampuannya untuk menciptakan nilai melalui, contohnya, penggabungan

berbagai kebutuhan pelanggannya dalam produknya, atau melalui fleksibilitas para pemasoknya

dalam menjadwalkan produksinya.

Sistem informasi tradisional tidak cukup dapat mendukung banyak bagian dari aktivitas rantai

nilai. Perusahaan yang telah menerapkan analisis rantai nilai biasanya melakukan hal ini di luar

sistem informasi tradisional dengan menyediakan informasi semacam itu secara terpisah, bagi

para pengambil keputusan.

REA Kompromi dalam Praktek

Keuntungan untuk efisiensi operasional, integrasi sistem, dan analisis rantai nilai telah

menarik perhatian besar terhadap REA sebagai model teoritis untuk sistem dan desain

database. Sebagai masalah praktis, bagaimanapun, organisasi yang lebih

CHAPTER 10 - THE REA APPROACH TO DATABASE MODELING

KELOMPOK 3 - Andi Arham Khalik [A31108944]; Athira [A31110252]; Haristito

[A31110261]; Hans Jonni [A31110268]; Itha Rezki Amaliah [A31110273]

KELOMPOK 7 A.MAHYUDIN A31110254, DONNA ADELINA A31110256, MOH. HAIDIR

ALIMUS A31110257, FLORENCIA A31110283 , FARAH A31110288

besar seringberkompromi model REA untuk tujuan pelaporan keuangan pernyataan. Meskipun ada

kemungkinan untuk mengekstrak informasi keuangan tradisional dari data peristiwa (seperti

digambarkan pada Gambar 10-13), melakukan hal itu dari jutaan catatan aktivitas tertentu bisa

menimbulkan masalah. Sebaliknya, sebagian besar perusahaan menerapkan model REA

untuk membuat database acara untuk operasi, perencanaan, dan tujuan kontrol dan memelihara

sistem buku besar umum tradisional secara terpisah di latar belakang untuk pelaporan

keuangan. Sistem perencanaan sumber daya perusahaan, yang akan dibahas dalam bab

berikutnya, contoh keberhasilan integrasi desain database berbasis peristiwa dan

tradisional dalam satu sistem.

Anda mungkin juga menyukai

- Soal Kasus Ch. 7Dokumen3 halamanSoal Kasus Ch. 7Hans Jonni100% (1)

- Soal Kasus Ch. 6Dokumen4 halamanSoal Kasus Ch. 6Hans JonniBelum ada peringkat

- CH 9 - Hans JonniDokumen3 halamanCH 9 - Hans JonniHans JonniBelum ada peringkat

- Tugas P. BisnisDokumen5 halamanTugas P. BisnisHans JonniBelum ada peringkat

- Review Question SIA Ch.1 Kelompok 3Dokumen5 halamanReview Question SIA Ch.1 Kelompok 3Hans JonniBelum ada peringkat

- Teknik Pengambilan KeputusanDokumen13 halamanTeknik Pengambilan KeputusanHans Jonni100% (3)

- Ch. 11 - Hans JonniDokumen4 halamanCh. 11 - Hans JonniHans JonniBelum ada peringkat

- Review Question SIA Ch.1 KelompokDokumen5 halamanReview Question SIA Ch.1 KelompokHans JonniBelum ada peringkat

- Chapter 2 Discussion Qeustions Kelompok 3Dokumen6 halamanChapter 2 Discussion Qeustions Kelompok 3Hans JonniBelum ada peringkat

- CH 10 - Kelompok 3 Dan 7Dokumen9 halamanCH 10 - Kelompok 3 Dan 7Hans JonniBelum ada peringkat

- Praktikum Akutnansi LanjutanDokumen48 halamanPraktikum Akutnansi LanjutanYojana DewiBelum ada peringkat

- CH 1 - Hans JonniDokumen5 halamanCH 1 - Hans JonniHans JonniBelum ada peringkat

- Tugas 01 StatistikDokumen5 halamanTugas 01 StatistikHans JonniBelum ada peringkat

- Hubungan Pembantu dan PengusahaDokumen11 halamanHubungan Pembantu dan PengusahaHans Jonni100% (1)

- Konsep Publik OrganizationDokumen37 halamanKonsep Publik OrganizationHans JonniBelum ada peringkat

- Konsep Publik PolicyDokumen4 halamanKonsep Publik PolicyHans JonniBelum ada peringkat

- Konsep Pelayanan Publik 2Dokumen25 halamanKonsep Pelayanan Publik 2Hans JonniBelum ada peringkat

- Ringkasan WSBB 01Dokumen4 halamanRingkasan WSBB 01Hans JonniBelum ada peringkat

- Konsep Pelayanan Publik 1Dokumen4 halamanKonsep Pelayanan Publik 1Hans JonniBelum ada peringkat

- Konsep Akuntabilitas PublikDokumen32 halamanKonsep Akuntabilitas PublikHans JonniBelum ada peringkat

- Paper Kelompok 4 Konstitusi IndonesiaDokumen14 halamanPaper Kelompok 4 Konstitusi IndonesiaHans Jonni100% (1)

- Konsep AdministrasiDokumen18 halamanKonsep AdministrasiHans Jonni100% (2)

- Iman Kristen Dan Ilmu Pengetahuan Serta TeknologiDokumen5 halamanIman Kristen Dan Ilmu Pengetahuan Serta TeknologiHans Jonni100% (4)

- Tugas Statistik Rumus Chi-KuadratDokumen4 halamanTugas Statistik Rumus Chi-KuadratHans JonniBelum ada peringkat

- Pengertian Atau Definisi PemimpinDokumen2 halamanPengertian Atau Definisi PemimpinHans JonniBelum ada peringkat

- Pengantar EkonomiDokumen45 halamanPengantar EkonomiNisaa RahmiBelum ada peringkat

- KONSTITUSIDokumen37 halamanKONSTITUSIHans JonniBelum ada peringkat

- Birokrasi Dan KemiskinanDokumen8 halamanBirokrasi Dan KemiskinanHans JonniBelum ada peringkat

- ANTROPOLOGIDokumen4 halamanANTROPOLOGIHans JonniBelum ada peringkat