Tugas Audit

Diunggah oleh

Gressya Latersia Purba0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

7 tayangan5 halamanaudit

Hak Cipta

© © All Rights Reserved

Format Tersedia

DOCX, PDF, TXT atau baca online dari Scribd

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen Iniaudit

Hak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online dari Scribd

0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

7 tayangan5 halamanTugas Audit

Diunggah oleh

Gressya Latersia Purbaaudit

Hak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online dari Scribd

Anda di halaman 1dari 5

Nama : SONITA

NIM : 142170013

Kelas : EA-C

Jawaban PENGAUDITAN II :

No 1.

No Tujuan Khusus Pengendalian Intern Pengujian Substantif Bukti Audit

1 Adanya pengecekan silang:

PD. Transaksi: Vouching

pelaksanaan transaksi oleh fungsi Catatan akuntansi

catatan penerimaan kas ke

Keberadaan/keterjadian, yang terpisah.

dokumen (Faktur).

Penilaian & Alokasi Pemisahan antara fs. Penjualan, fs. BKM.

Akuntansi, fs. Kasir (penerimaan

Cut off.

kas).

2 Adanya pengecekan silang dengan Prosedur pada transaksi:

konfirmasi kepada klien dengan Dimana terletak pada tanggal

Keberadaan/keterjadian, Catatan akuntansi,

menunjukkan bukti faktur yang pencatatan dalam pembukuan

Penilaian & Alokasi, Perhitungan saldo piutang,

dimiliki dan di catat di jurnal

Penyajian dan Pengungkapan Buku besar pembantu

perusahaan dengan yang dimiliki Cut-off

klien.

3 Pengecekan tanggal transaksi

Keberadaan/keterjadian, dan Catatan akuntansi, Retur

bayar dengan supplies dan tanggal Cut-off

Penilaian & Alokasi. Penjualan.

pencatatan di perusahaan.

4 Melakukan pengecekan antara

Keberadaan/keterjadian, Catatan akuntansi, Daftar

faktur penjualan dengan daftar Cut off, Konfirmasi Piutang

kelengkapan analisis umur piutang, Faktur

analisis umur piutang, melakukan

pemeriksaan terhadap piutang penjualan, Surat konfirmasi

yang telah kedaluwarsa. piutang.

5 Pengecekan antara laporan

Penyajian dan Pengungkapan, Konfirmasi bank, periksa

konsiliasi bank dengan daftar Laporan rekonsiliasi bank.

keberadaan/keterjadian rekonsiliasi bank.

piutang.

6 Melakukan observasi stock

opname, memeriksa stock card Laporan stock opname,

Keberadaan/keterjadian. untuk mengetahui sudah berapa Cut off Stock card, Laporan

lama persediaan tidak mengalami persediaan

pengurangan.

7 Meminta daftar hasil stock

Penilaian & Alokasi opname (Final Inventory

List/Inventory Compilation)

8 Melakukan stock opname apabila

Rekonsiliasi saldo persediaan Surat konfirmasi sediaan,

Keberadaan/keterjadian, sediaan material, harus melakukan

per tanggal stock opname Stock opname, Catatan

Penyajian dan Pengungkapan. konfirmasi apabila sediaan non

dengan per tanggal neraca. akuntansi.

material.

9 Mengecek laporan penggajian dan

Rekonsiliasi antara laporan

SPT karyawan, adanya pemisahan Bukti kas keluar, SPT

Penilaian Alokasi, Penyajian dan penggajian dengan jumlah

fungsi antara fungsi akuntansi, karyawan, Laporan

pengungkapan yang tercantum dalam SPT

fungsi keuangan, dan fungsi Penggajian.

karyawan.

personalia.

10 Melakukan pemeriksaan bukti

Penyajian dan Pengungkapan. Catatan akuntasi.

pemilikan aset tetap.

No. 2

Soal no.2

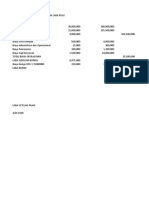

Year 5 Year 4 Year 3 Year 2 Year 1

Unaudited Audited Audited Audited Audited

Inventory 525,000 460,000 390,000 310,000 225,000

Current Assets 1,350,000 1,175,000 950,000 750,000 600,000

Accounts Payable 115,000 113,000 97,500 85,000 70,000

Current Liabilities 545,000 535,000 440,000 380,000 320,000

Sales 2,700,000 2,050,000 1,750,000 1,400,000 1,200,000

Cost of Goods Sold 1,650,000 1,225,000 1,025,000 850,000 725,000

Industry Median

AP Turn Days 31 30 29 20

Cost of Goods Sold to AP 10.7 11.2 10.9 11.1

Current Ratio 1.9 2.2 2.3 2.1

Jawaban No.2

No Tahun ke-5 Tahun ke-4 Tahun ke-3 Tahun ke-2

a Pembelian 1,715,000 1,295,000 1,105,000 935,000

b Account payable turn days 24.48 31.85 32.21 33.18

c Cost of goods sold to

14.35 10.84 10.51 10.00

account payable

d Current ratio 2.48 2.20 2.16 1.97

RUMUS PERHITUNGAN

Pembelian = Cost of Goods Sold to AP + Inventory akhir – Inventory awal

PEMBELIAN TAHUN KE 2 = 850,000 + 310,000 - 225,000

= 935,000

PEMBELIAN TAHUN KE 3 = 1.025,000 390,000 310,000

= 1,105,000

PEMBELIAN TAHUN KE 4 = 1,225,000 460,000 390,000

= 1,295,000

PEMBELIAN TAHUN KE 5 = 1,650,000 525,000 460,000

= 1,715,000

Accounts Payable Turn Days = Accounts Payable : Pembelian x 365

Accounts Payable Turn Days Tahun Ke 2

= 85,000 : 935,000 X 365

= 33,18181818

Accounts Payable Turn Days Tahun Ke 3

97,500 : 1.105,000 X 365

= 32,20588235

Accounts Payable Turn Days Tahun Ke 4

= 113,000 : 1.295,000 X 365

31,84942085

Accounts Payable Turn Days Tahun Ke 5

= 115,000 : 1.715,000 X 365

= 24,47521866

Cost of Goods Sold to AP = Cost of Goods Sold : Accounts Payable

Cost of Goods Sold to AP Tahun ke 2

= 850,000 : 85,000

= 10

Cost of Goods Sold to AP Tahun ke 3

= 1.025,000 : 97,500

= 10,51282

Cost of Goods Sold to AP Tahun ke 4

= 1.225,000 : 113,000

= 10,84071

Cost of Goods Sold to AP Tahun ke 5

= 1.650,000 : 115,000

= 14,34783

Current Ratio = Current Assets : Current Liabilities

Current Ratio Tahun Ke 2 = 750,000 : 380,000

= 1,973684

Current Ratio Tahun Ke 2 = 950,000 : 440,000

= 2,159091

Current Ratio Tahun Ke 2 = 1.175,000 : 535,000

= 2,196262

Current Ratio Tahun Ke 2 = 1.350,000 : 545,000

= 2,477064

e. Pengurang dalam pembayaran hutang hari, peningkatan rasio harga pokok penjualan

terhadap hutang dagang dan rasio saat ini menunjukkan potensi kewajiban yang tidak tercatat

dan jumlah hutang yang lebih rendah. Oleh karena itu tim audit perlu memberikan perintah

yang signifikan terhadap pernyataan kelengkapan untuk hutang dagang. Mengingat hasil

prosedur analitis, tim audit harus mempertimbangkan pendekatan substantif terutama yang

menekankan tes perincian ketika melakukan pencarian untuk kewajiban yang tidak tercatat.

Anda mungkin juga menyukai

- Flowchart RestoranDokumen5 halamanFlowchart RestoranGressya Latersia PurbaBelum ada peringkat

- Tugas Aklk 1Dokumen14 halamanTugas Aklk 1Gressya Latersia PurbaBelum ada peringkat

- Bab 13Dokumen1 halamanBab 13Gressya Latersia PurbaBelum ada peringkat

- Bab 19 & 29 142170011Dokumen2 halamanBab 19 & 29 142170011Gressya Latersia PurbaBelum ada peringkat

- Bab 22,23,24Dokumen2 halamanBab 22,23,24Gressya Latersia PurbaBelum ada peringkat

- Gressya Bab 28Dokumen2 halamanGressya Bab 28Gressya Latersia PurbaBelum ada peringkat

- Critical ReviewDokumen1 halamanCritical ReviewGressya Latersia PurbaBelum ada peringkat

- Industri MigasDokumen7 halamanIndustri MigasGressya Latersia PurbaBelum ada peringkat

- Bab 15 Dan 25Dokumen3 halamanBab 15 Dan 25Gressya Latersia PurbaBelum ada peringkat

- Resume Bab 2 Etika Bisnis Dan Profesi TeDokumen4 halamanResume Bab 2 Etika Bisnis Dan Profesi TeGressya Latersia PurbaBelum ada peringkat

- Bab 13 Rencana BisnisDokumen21 halamanBab 13 Rencana BisnisTsabiet MBelum ada peringkat

- Kertas Kerja No 3Dokumen5 halamanKertas Kerja No 3Gressya Latersia PurbaBelum ada peringkat

- AuditSelesaiDokumen25 halamanAuditSelesaiGressya Latersia PurbaBelum ada peringkat

- Kelompok 4: Gressya Latersia BR Purba 142170009 Nike Claudia BR Karo 142170010Dokumen38 halamanKelompok 4: Gressya Latersia BR Purba 142170009 Nike Claudia BR Karo 142170010Gressya Latersia PurbaBelum ada peringkat

- Etika BisnisDokumen13 halamanEtika BisnisGressya Latersia PurbaBelum ada peringkat

- Etika BisnisDokumen13 halamanEtika BisnisGressya Latersia PurbaBelum ada peringkat

- Mengenal Ekonomi MigasDokumen2 halamanMengenal Ekonomi MigasGressya Latersia PurbaBelum ada peringkat

- ETBISDokumen12 halamanETBISGressya Latersia PurbaBelum ada peringkat

- One To ManyDokumen9 halamanOne To ManyGressya Latersia PurbaBelum ada peringkat

- Akuntansi ManajerialDokumen5 halamanAkuntansi ManajerialGressya Latersia PurbaBelum ada peringkat

- Pengenalan Industri MmigasDokumen6 halamanPengenalan Industri MmigasGressya Latersia PurbaBelum ada peringkat

- Hadoop 1Dokumen5 halamanHadoop 1Gressya Latersia PurbaBelum ada peringkat

- Critical ReviewDokumen1 halamanCritical ReviewGressya Latersia PurbaBelum ada peringkat