Anda mungkin juga menyukai

- Compro 2023 CV. APIK KARYADokumen74 halamanCompro 2023 CV. APIK KARYAMochamad IstiqhfarudinBelum ada peringkat

- Sosialisasi Bendahara Dinas Kesehatan BontangDokumen48 halamanSosialisasi Bendahara Dinas Kesehatan BontangRahmawati AliminBelum ada peringkat

- KSWP1Dokumen2 halamanKSWP1umigany19Belum ada peringkat

- SIKaP - Sistem Informasi Kinerja Penyedia2Dokumen2 halamanSIKaP - Sistem Informasi Kinerja Penyedia2MdlBelum ada peringkat

- Paparan IP - LuringDokumen50 halamanPaparan IP - Luringdewi rammaBelum ada peringkat

- CHECKLIST Pencairan BLKK Tahap 1Dokumen2 halamanCHECKLIST Pencairan BLKK Tahap 1himmatunnurfadilahBelum ada peringkat

- KSWPDokumen2 halamanKSWPRosyadBelum ada peringkat

- E RegistrationDokumen13 halamanE Registrationyasinna100% (8)

- DPA-RINCIAN BELANJA - 2.14.03.2.02 Pendayagunaan Tenaga Penyuluh KB - Petugas Lapangan KB (PKB...Dokumen8 halamanDPA-RINCIAN BELANJA - 2.14.03.2.02 Pendayagunaan Tenaga Penyuluh KB - Petugas Lapangan KB (PKB...Ati BaniBelum ada peringkat

- Kewajiban Perpajakan Instansi Pemerintah Desa - BALAI BESAR DESA 160523 - FINALDokumen83 halamanKewajiban Perpajakan Instansi Pemerintah Desa - BALAI BESAR DESA 160523 - FINALpenataan desaBelum ada peringkat

- KSWP - Direktorat Jenderal Pajak PT Beibi Cemerlang IndonesiaDokumen2 halamanKSWP - Direktorat Jenderal Pajak PT Beibi Cemerlang IndonesiaFaisal Nursubi AdiningratBelum ada peringkat

- Surat Pengantar Ke Bank Adp Dan DD Tahap 1 2021Dokumen10 halamanSurat Pengantar Ke Bank Adp Dan DD Tahap 1 2021fitri yansyahBelum ada peringkat

- Sosialisasi PMK Nomor 66 Tahun 2023 Tentang PPH Atas Penggantian Atau Imbalan Dalam Bentuk NaturaDokumen1 halamanSosialisasi PMK Nomor 66 Tahun 2023 Tentang PPH Atas Penggantian Atau Imbalan Dalam Bentuk NaturaFery Fauzi FirdausBelum ada peringkat

- KSWP - Direktorat Jenderal PajakDokumen2 halamanKSWP - Direktorat Jenderal PajakAntikasari2Belum ada peringkat

- 3 MancagaharDokumen1 halaman3 Mancagaharenir sumiatiBelum ada peringkat

- Kementerian Keuangan Republik IndonesiaDokumen1 halamanKementerian Keuangan Republik IndonesiaaariefmaulanaBelum ada peringkat

- SPM Honorarium PPNPN Agustus 2021Dokumen1 halamanSPM Honorarium PPNPN Agustus 2021YordanBelum ada peringkat

- Himbauan Untuk Mendorong Aktivasi NIK Menjadi NPWP BPKAD KSBDokumen1 halamanHimbauan Untuk Mendorong Aktivasi NIK Menjadi NPWP BPKAD KSBGea LindriBelum ada peringkat

- Sosialisasi PMK Instansi PemerintahDokumen26 halamanSosialisasi PMK Instansi PemerintahCahara POINS (Musafir Tauhid)Belum ada peringkat

- 2.08.06.2.02.0003 Pengembangan Komunikasi, Informasi Dan Edukasi Pemenuhan Hak Anak Bagi Lembaga Penyedia Layanan Peningkatan KualitasDokumen5 halaman2.08.06.2.02.0003 Pengembangan Komunikasi, Informasi Dan Edukasi Pemenuhan Hak Anak Bagi Lembaga Penyedia Layanan Peningkatan Kualitasdede rosidaBelum ada peringkat

- E BupotDokumen1 halamanE BupotLutfi Kurnia BudiBelum ada peringkat

- PMK-59 2022Dokumen47 halamanPMK-59 2022kopifile barengBelum ada peringkat

- Kewajiban Perpajakan Atas Pengelolaan APBDesDokumen31 halamanKewajiban Perpajakan Atas Pengelolaan APBDesMas JaroBelum ada peringkat

- S-269-PK-2020 Rilis Aplikasi SIKD Untuk Percepatan Penyediaan Data Transaksi PemerintahDokumen2 halamanS-269-PK-2020 Rilis Aplikasi SIKD Untuk Percepatan Penyediaan Data Transaksi Pemerintahgamika ChannelBelum ada peringkat

- SPM Gi PPNPN Juli 2021Dokumen1 halamanSPM Gi PPNPN Juli 2021YordanBelum ada peringkat

- Nota Dinas BOK 22Dokumen5 halamanNota Dinas BOK 22Grace Shabrina HapsariBelum ada peringkat

- Undangan Bimbingan Teknis IKU Terkait Pembenahan Rutin Master File Wajib Pajak (MFWP) Tidak Valid Sesuai SE-53-PJ-2021 PDFDokumen2 halamanUndangan Bimbingan Teknis IKU Terkait Pembenahan Rutin Master File Wajib Pajak (MFWP) Tidak Valid Sesuai SE-53-PJ-2021 PDFDwi PutraBelum ada peringkat

- PMK 59 2022 Tata Cara Perpajakan IP & Dan EBupot - 2Dokumen98 halamanPMK 59 2022 Tata Cara Perpajakan IP & Dan EBupot - 2Roma DhoniBelum ada peringkat

- S-842 Panduan Perpajakan DesaDokumen16 halamanS-842 Panduan Perpajakan DesaDesrizal MariadiBelum ada peringkat

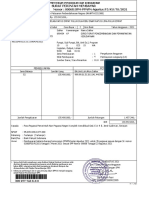

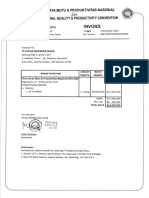

- Invoice: Temu Produktivitas NasionalDokumen6 halamanInvoice: Temu Produktivitas NasionalSiswantoBelum ada peringkat

- NPWP Baru Sub-Unit Pajak PasirpogorDokumen1 halamanNPWP Baru Sub-Unit Pajak PasirpogorSDN LENGIS CIJERUKBelum ada peringkat

- Cetakan Surat Keterangan FiskalDokumen1 halamanCetakan Surat Keterangan FiskalNur AzizahBelum ada peringkat

- KSWP - Direktorat Jenderal Pajak PT JMMDokumen2 halamanKSWP - Direktorat Jenderal Pajak PT JMMnurakmahamzah1122Belum ada peringkat

- SPM Gaji PPNPN Mei 2021Dokumen1 halamanSPM Gaji PPNPN Mei 2021YordanBelum ada peringkat

- Permintaan Pemutakhiran Data ProfilDokumen1 halamanPermintaan Pemutakhiran Data ProfilYolanda fitriaBelum ada peringkat

- SPM Honorarium PPNPN JUNI 2021Dokumen1 halamanSPM Honorarium PPNPN JUNI 2021YordanBelum ada peringkat

- S-710 - Juknis Pembayaran TunkinDokumen1 halamanS-710 - Juknis Pembayaran Tunkinderin.sunandar2010Belum ada peringkat

- KSWP 3Dokumen2 halamanKSWP 3IMM Informatics Movie MakerBelum ada peringkat

- S - Penyampaian MP Dana PNBP Tahap I & Rincian AlokasiDokumen479 halamanS - Penyampaian MP Dana PNBP Tahap I & Rincian AlokasiATR/BPN BUBelum ada peringkat

- SPP Jalan NewDokumen1 halamanSPP Jalan NewAndrian MrBelum ada peringkat

- Company Profile CV. Global DesainDokumen33 halamanCompany Profile CV. Global DesainProject TeamBelum ada peringkat

- BA - Asri JayaDokumen2 halamanBA - Asri JayaAnonymous UUqddXYABelum ada peringkat

- KSWP - 2022Dokumen2 halamanKSWP - 2022Wawan PresBelum ada peringkat

- KSWP - Direktorat Jenderal PajakDokumen2 halamanKSWP - Direktorat Jenderal PajakbaiqunyBelum ada peringkat

- Cetakan SKF PDFDokumen1 halamanCetakan SKF PDFRobin GuiBelum ada peringkat

- Undangan Sosialisasi Penyusunan PakDokumen1 halamanUndangan Sosialisasi Penyusunan Pakariviantos69Belum ada peringkat

- Pelaporan SPT PPN: KPP Madya Jakarta Barat, 9 November 2023Dokumen25 halamanPelaporan SPT PPN: KPP Madya Jakarta Barat, 9 November 2023herlin kiswantiBelum ada peringkat

- KSWP - Direktorat Jenderal Pajak CV - ANUGRAH PRATAMA KONSTRUKSIDokumen2 halamanKSWP - Direktorat Jenderal Pajak CV - ANUGRAH PRATAMA KONSTRUKSIhajimuzzakiBelum ada peringkat

- Persiapan Layanan ElektronikDokumen17 halamanPersiapan Layanan ElektronikGede Jaya WisesaBelum ada peringkat

- Kertas KerjaDokumen149 halamanKertas KerjaEmma WatsonBelum ada peringkat

- Data Pembayaran: Kon Rmasi Dokumen Kon Rmasi NPWP Kon Rmasi Nilai InvestasiDokumen1 halamanData Pembayaran: Kon Rmasi Dokumen Kon Rmasi NPWP Kon Rmasi Nilai Investasihasan sadikinBelum ada peringkat

- FINAL - Sistem Informasi Pemerintahan Daerah - Cetak RKADokumen24 halamanFINAL - Sistem Informasi Pemerintahan Daerah - Cetak RKAadrians28Belum ada peringkat

- Rincian Biaya Pengurusan STNKDokumen2 halamanRincian Biaya Pengurusan STNKHanif Muslim FajrianBelum ada peringkat

- Nonpots 4849539202105Dokumen4 halamanNonpots 4849539202105Aziz AmrullahBelum ada peringkat

- SPM PPNPN Bulan April 2021Dokumen1 halamanSPM PPNPN Bulan April 2021YordanBelum ada peringkat

- S 346 2021 AnugrahDokumen3 halamanS 346 2021 Anugrahi see uBelum ada peringkat

- SPM PPNPN Maret 2021Dokumen1 halamanSPM PPNPN Maret 2021YordanBelum ada peringkat

- Sosialisasi Piloting PPBJ SINSW 2 FebDokumen24 halamanSosialisasi Piloting PPBJ SINSW 2 FebGunsaleh GunsalehBelum ada peringkat

- Format PengajuanDokumen43 halamanFormat PengajuanIoriBelum ada peringkat

- Makalah Kelompok 7BDokumen17 halamanMakalah Kelompok 7BApriana DewiBelum ada peringkat

- 19b. Usman ARIP 2.3 - User PemdaDokumen25 halaman19b. Usman ARIP 2.3 - User PemdaApriana DewiBelum ada peringkat

- SAK Entitas Privat 30 NovDokumen28 halamanSAK Entitas Privat 30 NovApriana DewiBelum ada peringkat

- Panduan Formulir 1721 A1Dokumen2 halamanPanduan Formulir 1721 A1Apriana DewiBelum ada peringkat

- Faq P3DNDokumen2 halamanFaq P3DNApriana DewiBelum ada peringkat

- Memilih Bentuk Kepemilikan BisnisDokumen13 halamanMemilih Bentuk Kepemilikan BisnisApriana DewiBelum ada peringkat

- Manajemen Piutang-1Dokumen23 halamanManajemen Piutang-1Apriana DewiBelum ada peringkat

- Perekonomian Indonesia Joko WidodoDokumen27 halamanPerekonomian Indonesia Joko WidodoApriana DewiBelum ada peringkat

- Cara Putihkan GigiDokumen1 halamanCara Putihkan GigiApriana DewiBelum ada peringkat

- Dani Indrawan-Rev 1Dokumen20 halamanDani Indrawan-Rev 1Apriana DewiBelum ada peringkat

- Tutorial Entri SPMDokumen46 halamanTutorial Entri SPMApriana DewiBelum ada peringkat

- Jumlah Pelamar CilacapDokumen5 halamanJumlah Pelamar CilacapApriana DewiBelum ada peringkat

- Webinar - Akuntansi Manajemen - Piranti Penyeimbang Akses-Mutu-Biaya Pada Manajemen RSDokumen44 halamanWebinar - Akuntansi Manajemen - Piranti Penyeimbang Akses-Mutu-Biaya Pada Manajemen RSApriana DewiBelum ada peringkat

- Puji HartoDokumen24 halamanPuji HartoApriana DewiBelum ada peringkat

- Yulis QuartiDokumen36 halamanYulis QuartiApriana DewiBelum ada peringkat

- Ebupot IP v.1Dokumen92 halamanEbupot IP v.1Apriana DewiBelum ada peringkat

- Soal-Soal Hots Tes Cpns FullDokumen262 halamanSoal-Soal Hots Tes Cpns FullEdy Kurniawan SK100% (1)

- Trik HitungDokumen43 halamanTrik HitungApriana DewiBelum ada peringkat

- Prak TekDokumen2 halamanPrak TekAngelina TogatoropBelum ada peringkat

- 1 Lampiran Rincian FormasiDokumen52 halaman1 Lampiran Rincian FormasiDominikus Yoeli Wilson La'iaBelum ada peringkat

- PER 32 PJ 2017 Lampiran 3Dokumen1 halamanPER 32 PJ 2017 Lampiran 3Benk GunieraBelum ada peringkat

- Pengumuman CPNS 2019Dokumen15 halamanPengumuman CPNS 2019fadlan effendiBelum ada peringkat

- Juara IDokumen3 halamanJuara IApriana DewiBelum ada peringkat

- Fungsi KulitDokumen2 halamanFungsi KulitApriana DewiBelum ada peringkat

- Hasil Webinar Pengelolaan Limbah Medis CovidDokumen4 halamanHasil Webinar Pengelolaan Limbah Medis CovidApriana DewiBelum ada peringkat

- Ucapan LebaranDokumen1 halamanUcapan LebaranApriana DewiBelum ada peringkat

- Formasi Tenaga Teknis FungsionalDokumen24 halamanFormasi Tenaga Teknis FungsionalApriana DewiBelum ada peringkat

- Tupoksi ApotekerDokumen1 halamanTupoksi ApotekerApriana DewiBelum ada peringkat