Anda mungkin juga menyukai

- Akuntansi FixDokumen8 halamanAkuntansi FixLaksmi Lestari100% (3)

- JURNAL-SPESIALDokumen9 halamanJURNAL-SPESIALIda Agustini50% (2)

- Contoh Soal Jurnal Umum Perusahaan DagangDokumen5 halamanContoh Soal Jurnal Umum Perusahaan DagangMA Al-Ausad Ibnu Kholdun100% (4)

- Materi Jurnal Khusus 18 Nov 2020Dokumen4 halamanMateri Jurnal Khusus 18 Nov 2020Junita SilviariniBelum ada peringkat

- 2 Jurnal KhususDokumen13 halaman2 Jurnal KhususHanifteBelum ada peringkat

- Jurnal KhususDokumen12 halamanJurnal KhususZelfy OskarivaBelum ada peringkat

- AKUNTANSIDokumen5 halamanAKUNTANSIAm'Seven AlfariziBelum ada peringkat

- 2 Jurnal KhususDokumen6 halaman2 Jurnal KhususDanang YudhoprakosoBelum ada peringkat

- Akuntansi KeuanganDokumen17 halamanAkuntansi KeuanganLembachreBelum ada peringkat

- JURNAL KHUSUS PENCATATANDokumen25 halamanJURNAL KHUSUS PENCATATANelsaBelum ada peringkat

- Portofolio EkonomiDokumen13 halamanPortofolio EkonomiFaizaBelum ada peringkat

- DAGANG JURNALDokumen10 halamanDAGANG JURNALmellafitriaBelum ada peringkat

- Jurnal Khusus Perusahaan DagangDokumen6 halamanJurnal Khusus Perusahaan DagangIyell AraBelum ada peringkat

- 2 FileDokumen16 halaman2 FileShano EsperoBelum ada peringkat

- Jurnal KhususDokumen60 halamanJurnal Khususeni suriantiBelum ada peringkat

- Jurnal KhususDokumen4 halamanJurnal KhususLinda Ramlan NasutionBelum ada peringkat

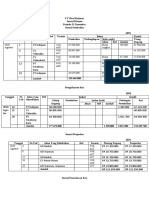

- CV Nias MakmurDokumen2 halamanCV Nias Makmurputri gultomBelum ada peringkat

- Jurnal DagangDokumen13 halamanJurnal DagangNurul Khasanah Anaini100% (1)

- JURNAL PEMBELIANDokumen4 halamanJURNAL PEMBELIAN-Belum ada peringkat

- 3.4 Tahap Pencatatan Akuntansi Perusahaan DagangDokumen23 halaman3.4 Tahap Pencatatan Akuntansi Perusahaan DagangIlman JamilBelum ada peringkat

- 3a Posting Buku Besar UtamaDokumen19 halaman3a Posting Buku Besar UtamaMahesa ThariqBelum ada peringkat

- Jurnal Khusus Latihan Dan JawabannyaDokumen2 halamanJurnal Khusus Latihan Dan Jawabannyairfan100% (2)

- Akuntansi DagangDokumen10 halamanAkuntansi DagangFADIAH NADHILABelum ada peringkat

- Tugas EkonomiDokumen8 halamanTugas EkonomiAdeWiraBelum ada peringkat

- TUGAS 2 (Nur Laila P.D. 042638725)Dokumen21 halamanTUGAS 2 (Nur Laila P.D. 042638725)RIVAN ARDHIAN NANDRABelum ada peringkat

- Jurnal Pembelian Tanggal: PD Sumber Makmur Jurnal Khusus Periode September 2018Dokumen26 halamanJurnal Pembelian Tanggal: PD Sumber Makmur Jurnal Khusus Periode September 2018Sintia StefaniBelum ada peringkat

- Buku Besar Utama Dan PembantuDokumen25 halamanBuku Besar Utama Dan PembantuMerry Christina DamanikBelum ada peringkat

- TOKO LANCAR JAYADokumen4 halamanTOKO LANCAR JAYAZelfy OskarivaBelum ada peringkat

- DAGANGAN ALDokumen3 halamanDAGANGAN ALShelvi ChangBelum ada peringkat

- BAB 1 C.1 Rekapitulasi Jurnal Khusus by MEDokumen14 halamanBAB 1 C.1 Rekapitulasi Jurnal Khusus by MEdede maskubBelum ada peringkat

- Pengantar Akuntansi DoneDokumen5 halamanPengantar Akuntansi Doneindriana yuni astutiBelum ada peringkat

- Jawaban PAK P. Dagang Tugas 2Dokumen37 halamanJawaban PAK P. Dagang Tugas 2Pipit RahayuBelum ada peringkat

- Jurnal Maret 2019Dokumen4 halamanJurnal Maret 2019Dina islamiyah67% (3)

- Jurnal UmumDokumen27 halamanJurnal Umumirma febianBelum ada peringkat

- Ekonomi PAS 2021Dokumen13 halamanEkonomi PAS 2021Muhammad Fathur RizqiBelum ada peringkat

- Contoh Kasus Perusahaan Dagang 2Dokumen7 halamanContoh Kasus Perusahaan Dagang 2Windia NengsihBelum ada peringkat

- UH 1 Semester GenapDokumen3 halamanUH 1 Semester GenapHeriSantosoBelum ada peringkat

- JURNAL PENJUALANDokumen2 halamanJURNAL PENJUALANAisyah AnggrainiBelum ada peringkat

- Ekonomi AfifDokumen2 halamanEkonomi AfifAfif NasrullahBelum ada peringkat

- PD TENAGADokumen11 halamanPD TENAGARyanda MuhammadBelum ada peringkat

- NERACA SALDODokumen14 halamanNERACA SALDOeka putri nur asyiamBelum ada peringkat

- Dimas Fauzan Pramudya 195020207111103 BH Rps12 s1 MNJ Feb Ub-DikonversiDokumen26 halamanDimas Fauzan Pramudya 195020207111103 BH Rps12 s1 MNJ Feb Ub-DikonversiCha IndraBelum ada peringkat

- Akuntansi Keuangan Lanjut p9Dokumen10 halamanAkuntansi Keuangan Lanjut p9Hannah Salamah PutriBelum ada peringkat

- Kartu PiutangDokumen13 halamanKartu Piutangyuyun baderanBelum ada peringkat

- Latihan Soal Pra Pat SMT 6-2021Dokumen13 halamanLatihan Soal Pra Pat SMT 6-2021Muhammad Fathur RizqiBelum ada peringkat

- JURNALDokumen4 halamanJURNALFahmi Bahru Al-UlumBelum ada peringkat

- Pengertian perusahaan dagang dan contoh jurnal pembelianDokumen15 halamanPengertian perusahaan dagang dan contoh jurnal pembelianBudi IswantoBelum ada peringkat

- Ulangan Harian Praktikum AkuntansiDokumen6 halamanUlangan Harian Praktikum AkuntansiRahadian100% (2)

- Azis M.H - Buku Besar Perusahaan DagangDokumen10 halamanAzis M.H - Buku Besar Perusahaan DagangJyssBelum ada peringkat

- PDF Jurnal KhususDokumen13 halamanPDF Jurnal Khususkwspd94Belum ada peringkat

- Modul Akuntansi M3 KB2Dokumen12 halamanModul Akuntansi M3 KB2Andi HarunBelum ada peringkat

- Ulhar Jurnal KhususDokumen3 halamanUlhar Jurnal KhususAndrea ZulfiBelum ada peringkat

- Contoh Soal Dan Latihan Soal Untuk Jurnal Khusus Perusahaan DaganDokumen15 halamanContoh Soal Dan Latihan Soal Untuk Jurnal Khusus Perusahaan DaganZuhal IlhamBelum ada peringkat

- Kisi KisiDokumen6 halamanKisi KisiSalsa YusyakBelum ada peringkat

- Akuntansi Spesial JurnalDokumen6 halamanAkuntansi Spesial JurnalGoworio Nikuah GuloBelum ada peringkat

- UD Elektronika DesemberDokumen21 halamanUD Elektronika DesemberTata ArizonaBelum ada peringkat

- JURNALDokumen2 halamanJURNALSamara HMPBelum ada peringkat

- Jawaban Latihan Soal Akt. PerbankanDokumen4 halamanJawaban Latihan Soal Akt. Perbankanjngkkjeon01Belum ada peringkat