Anda mungkin juga menyukai

- Gabungan Soal Kapita SelektaDokumen65 halamanGabungan Soal Kapita SelektaPendidikan Kependudukan100% (4)

- Kapita SelektaDokumen41 halamanKapita Selektanurul100% (5)

- Pre-Test Sertifikasi Bendahara - Print - QuizizzDokumen8 halamanPre-Test Sertifikasi Bendahara - Print - Quizizzkppnbalikpapan 047100% (2)

- Pembukuan, Pertanggungjawaban, Dan Aplikasi Bendahara Pengeluaran - Rev AmrullahDokumen62 halamanPembukuan, Pertanggungjawaban, Dan Aplikasi Bendahara Pengeluaran - Rev Amrullahrima100% (1)

- Soal Kapita Selekta Aplikasi Sakti Modul Bendahara 02272020.Dokumen29 halamanSoal Kapita Selekta Aplikasi Sakti Modul Bendahara 02272020.M Ilham Hdw100% (1)

- Ilovepdf MergedDokumen63 halamanIlovepdf MergedHanungWahyuRamadhan100% (3)

- Kunci Soal Kapita Selekta Aplikasi Sakti Modul Bendahara 02272020Dokumen29 halamanKunci Soal Kapita Selekta Aplikasi Sakti Modul Bendahara 02272020Great CoassBelum ada peringkat

- 2 Pengelolaan Uang PersediaanDokumen34 halaman2 Pengelolaan Uang PersediaanS. JONIBelum ada peringkat

- Kelengkapan SPJDokumen2 halamanKelengkapan SPJLilik Murni Hayati100% (1)

- RANGKUMAN BP RevisiDokumen8 halamanRANGKUMAN BP RevisiseptiansyahBelum ada peringkat

- Soal-Jawab Latihan Pembukuan BendaharaDokumen20 halamanSoal-Jawab Latihan Pembukuan BendaharaYudhistira Galih Permadi75% (12)

- Modul Bendahara PengeluaranDokumen31 halamanModul Bendahara PengeluaranFitra Aya100% (1)

- Worksheet Perpajakan E-Learning BPDokumen9 halamanWorksheet Perpajakan E-Learning BPMaulana Muslim100% (3)

- Soal 1Dokumen3 halamanSoal 1parlins78Belum ada peringkat

- Soal Ujian Dan Kunci Tata Pembukuan BendaharaDokumen2 halamanSoal Ujian Dan Kunci Tata Pembukuan BendaharaAbdul Syukur100% (4)

- Soal Pengelolaan Aset DaerahDokumen3 halamanSoal Pengelolaan Aset DaerahArya Biase100% (4)

- SOAL DAN JAWABAN Materi IIIDokumen5 halamanSOAL DAN JAWABAN Materi IIIJuniorKenshiBelum ada peringkat

- 2.KS PENGELOLAAN UP - Print - QuizizzDokumen7 halaman2.KS PENGELOLAAN UP - Print - QuizizzMiaws Google100% (1)

- Verifikator KeuanganDokumen8 halamanVerifikator KeuanganWaodeAirin SalsabilaBelum ada peringkat

- Langkah Kerja Reviu RkaDokumen6 halamanLangkah Kerja Reviu RkaMaria Ulfah100% (1)

- Rangkuman Resume BPDokumen12 halamanRangkuman Resume BPLegenda100% (1)

- Materi JF PK APBN Dan JF APK APBN ATR BPNDokumen34 halamanMateri JF PK APBN Dan JF APK APBN ATR BPNFatma Nadhiroh100% (2)

- SOAL DAN JAWABAN Materi I - Overview PBJDokumen3 halamanSOAL DAN JAWABAN Materi I - Overview PBJJuniorKenshi100% (1)

- Soal Kapita Selekta Dan Kunci 07022022Dokumen14 halamanSoal Kapita Selekta Dan Kunci 07022022Joko Yulianto100% (1)

- Reviu LKDokumen10 halamanReviu LKtia octavianiBelum ada peringkat

- 3.1 - Modul Pengujian Dan Pembayaran TagihanDokumen43 halaman3.1 - Modul Pengujian Dan Pembayaran Tagihansiman bp3tkiBelum ada peringkat

- 5.KS Pembukuan - Print - QuizizzDokumen7 halaman5.KS Pembukuan - Print - QuizizzMiaws GoogleBelum ada peringkat

- Diklat Bendahara Pengeluaran DTSS PDFDokumen116 halamanDiklat Bendahara Pengeluaran DTSS PDFAnies Kusuma Dewi Anies100% (1)

- V5 Soal Kapita SelektaDokumen36 halamanV5 Soal Kapita Selektajhon laureenBelum ada peringkat

- Soal Latihan BP APBN - PembukuanDokumen6 halamanSoal Latihan BP APBN - PembukuanAdi MulyaBelum ada peringkat

- Kisi-Kisi Materi Bendahara Pengeluaran - BARU Dari DSPDokumen35 halamanKisi-Kisi Materi Bendahara Pengeluaran - BARU Dari DSPfadhilahdahlanBelum ada peringkat

- Pengelolaan UP PDFDokumen81 halamanPengelolaan UP PDFohmura100% (1)

- Praktik Reviu LKPDDokumen6 halamanPraktik Reviu LKPDAndy Kharisma AwBelum ada peringkat

- Pretest MPP1Dokumen10 halamanPretest MPP1Lina Reza100% (1)

- Soal 1 Pengantar BMNDokumen14 halamanSoal 1 Pengantar BMNAprilia Perangin-anginBelum ada peringkat

- Soal Latihan Pembukuan Bendahara PengeluaranDokumen3 halamanSoal Latihan Pembukuan Bendahara PengeluaranIful AlkhairBelum ada peringkat

- QUIZ E-LEARNING BP - BPP (CRASH PROGRAM BNT) AKT VIII - PENGELOLAAN UANG PERSEDIAAN - Kemenkeu Learning Center2Dokumen4 halamanQUIZ E-LEARNING BP - BPP (CRASH PROGRAM BNT) AKT VIII - PENGELOLAAN UANG PERSEDIAAN - Kemenkeu Learning Center2dasril100% (2)

- Kunci Jawaban Soal Latihan.Dokumen17 halamanKunci Jawaban Soal Latihan.phylo2314Belum ada peringkat

- Soal Latihan Ujian BendaharaDokumen13 halamanSoal Latihan Ujian BendaharaPirmanBelum ada peringkat

- 5 Review Materi Bendahara Pengeluaran - 2019Dokumen37 halaman5 Review Materi Bendahara Pengeluaran - 2019Ara RahmanBelum ada peringkat

- Resume Pembukuan Dan Pertanggungjawaban Bendahara PengeluaranDokumen2 halamanResume Pembukuan Dan Pertanggungjawaban Bendahara Pengeluaranrini aswari67% (3)

- Soal 3Dokumen3 halamanSoal 3parlins78Belum ada peringkat

- Checklist GuDokumen4 halamanChecklist GuTaharman ArsyadBelum ada peringkat

- Buku Saku Penilaian S1 2021Dokumen82 halamanBuku Saku Penilaian S1 2021mrizqynugrahaBelum ada peringkat

- Pedoman Diklat Bendahara Pengeluaran 2010Dokumen25 halamanPedoman Diklat Bendahara Pengeluaran 2010Hepiliana Dameria0% (1)

- Modul e Learning Penggunaan BMNDokumen18 halamanModul e Learning Penggunaan BMNRini SianturiBelum ada peringkat

- Kompilasi Quiz SIAP TM 1-7Dokumen36 halamanKompilasi Quiz SIAP TM 1-7nurlaeliyahrahayu100% (1)

- Lembar Verifikasi Final SPJ SD&SMP TW Iii 2020Dokumen7 halamanLembar Verifikasi Final SPJ SD&SMP TW Iii 2020AzisBelum ada peringkat

- Pengujian Dan Pembayaran Tagihan Bendahara Pengeluaran Vev 2023 MDokumen98 halamanPengujian Dan Pembayaran Tagihan Bendahara Pengeluaran Vev 2023 Mshiswandy shBelum ada peringkat

- Buker - Ahli - Audit Intern - Reviu LK - 2014 - Kasus 1 Reviu Atas Akun Neraca PDFDokumen3 halamanBuker - Ahli - Audit Intern - Reviu LK - 2014 - Kasus 1 Reviu Atas Akun Neraca PDFendrik100% (1)

- Tes PBJDokumen9 halamanTes PBJSteven Jago PandeanBelum ada peringkat

- Batas Kapitalisasi Aset Tetap Pemerintah DaerahDokumen23 halamanBatas Kapitalisasi Aset Tetap Pemerintah DaerahDebrian SaragihBelum ada peringkat

- Peng-4-Pb7 - 2023 - Pelaksanaan Sertifikasi Bendahara Pada Satker Pengelola Apbn Tahun 2023 - LengkapDokumen25 halamanPeng-4-Pb7 - 2023 - Pelaksanaan Sertifikasi Bendahara Pada Satker Pengelola Apbn Tahun 2023 - LengkapjuandaBelum ada peringkat

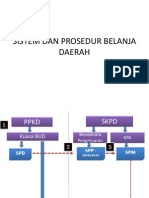

- Sistem Dan Prosedur Belanja DaerahDokumen11 halamanSistem Dan Prosedur Belanja DaerahOchi MattinBelum ada peringkat

- Kisi Kisi FR SKB NewDokumen7 halamanKisi Kisi FR SKB NewHendi Dwi Istanto50% (2)

- Soal Studi Kasus Potput Pajak Satker IP 2024Dokumen3 halamanSoal Studi Kasus Potput Pajak Satker IP 2024Rutan BanjarnegaraBelum ada peringkat

- Tugas Praktek ReviuDokumen2 halamanTugas Praktek Reviublackarjtel67% (6)

- Kunci Soal Latihan Pengelolaan UPDokumen6 halamanKunci Soal Latihan Pengelolaan UPfida nirmalaBelum ada peringkat

- Latihan Soal Praktikium Akutansi Lembaga 12 AklDokumen4 halamanLatihan Soal Praktikium Akutansi Lembaga 12 AklNabil Hendri KurniawanBelum ada peringkat