Anda mungkin juga menyukai

- Format Surat Pernyataan Daftar UlangDokumen1 halamanFormat Surat Pernyataan Daftar Ulangdedy wicaksonoBelum ada peringkat

- SilabusDokumen26 halamanSilabusHayatun Nafsia R TangahuBelum ada peringkat

- Refleksi GitaDokumen2 halamanRefleksi Gitadedy wicaksono100% (1)

- DyrjfylgyDokumen12 halamanDyrjfylgyAyu SuaBelum ada peringkat

- Surat Pernyataan KKN 34 2020Dokumen1 halamanSurat Pernyataan KKN 34 2020dedy wicaksonoBelum ada peringkat

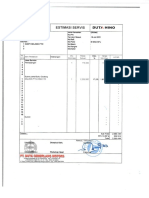

- Perbaikan Selang Fleksibel PTO B 9052 SFVDokumen1 halamanPerbaikan Selang Fleksibel PTO B 9052 SFVdedy wicaksonoBelum ada peringkat

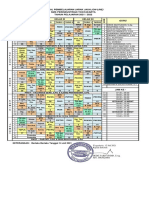

- Jadwal PJJ On Line PPKM DaruratDokumen1 halamanJadwal PJJ On Line PPKM Daruratdedy wicaksonoBelum ada peringkat

- PTS K-5 T-1 Sub 1 SMT 1Dokumen4 halamanPTS K-5 T-1 Sub 1 SMT 1sriyatunBelum ada peringkat

- Kisi-Kisi Bahasa JawaDokumen1 halamanKisi-Kisi Bahasa Jawadedy wicaksonoBelum ada peringkat

- Materi TdoDokumen13 halamanMateri Tdodedy wicaksonoBelum ada peringkat

- Pengukuran InternalDokumen2 halamanPengukuran Internaldedy wicaksonoBelum ada peringkat

- Daftar PustakaDokumen3 halamanDaftar Pustakadedy wicaksonoBelum ada peringkat

- Kisi Kisi SoalDokumen3 halamanKisi Kisi Soaldedy wicaksonoBelum ada peringkat

- Formulir Bimbingan Ta 1Dokumen1 halamanFormulir Bimbingan Ta 1dedy wicaksonoBelum ada peringkat

- Aku Ingin Cinta Yang Nyata - Lyrics by Betharia Sonata - Setiap Kali Ku Memandangmu...Dokumen4 halamanAku Ingin Cinta Yang Nyata - Lyrics by Betharia Sonata - Setiap Kali Ku Memandangmu...dedy wicaksonoBelum ada peringkat

- Permen No.3 TH 2018Dokumen13 halamanPermen No.3 TH 2018okeBelum ada peringkat

- Jenis Kipas Pendingin Dalam Mesin MobilDokumen6 halamanJenis Kipas Pendingin Dalam Mesin Mobildedy wicaksonoBelum ada peringkat

- Jenis Kipas Pendingin Dalam Mesin MobilDokumen6 halamanJenis Kipas Pendingin Dalam Mesin Mobildedy wicaksonoBelum ada peringkat

- Masalah SMKDokumen7 halamanMasalah SMKDedi WicaksonoBelum ada peringkat

- Sistem PolitikDokumen8 halamanSistem Politikdedy wicaksonoBelum ada peringkat

- Daftar BukuDokumen1 halamanDaftar Bukudedy wicaksonoBelum ada peringkat

- Laporan Praktik TMB Job POROS NOKDokumen8 halamanLaporan Praktik TMB Job POROS NOKdedy wicaksonoBelum ada peringkat

- Torque ConverterDokumen32 halamanTorque Converterdedy wicaksonoBelum ada peringkat

- PistonDokumen11 halamanPistonWidiyat MokoBelum ada peringkat

- Materi Bisnis (Bentuk Badan Usaha) PDFDokumen10 halamanMateri Bisnis (Bentuk Badan Usaha) PDFFandjy SandjayaBelum ada peringkat

- Modul 19 Membuat Rencana UsahaDokumen44 halamanModul 19 Membuat Rencana Usahamas achongBelum ada peringkat

- Manajeman PendidikanDokumen1 halamanManajeman Pendidikandedy wicaksonoBelum ada peringkat

- Laporan SPT TransaxleDokumen11 halamanLaporan SPT Transaxlededy wicaksonoBelum ada peringkat

- Bab I: Latar BelakangDokumen2 halamanBab I: Latar Belakangdedy wicaksonoBelum ada peringkat