Anda mungkin juga menyukai

- Bab 3 Proses Mencatat Transaksi - BK Ap 1 - DR Maswar Patuh PDokumen22 halamanBab 3 Proses Mencatat Transaksi - BK Ap 1 - DR Maswar Patuh PMisna Wati50% (2)

- Dasar Dasar AkuntansiDokumen200 halamanDasar Dasar AkuntansiSurvianto Graha PuraBelum ada peringkat

- Sistem Pembukuan BerpasanganDokumen33 halamanSistem Pembukuan BerpasanganSilpong Boekant BonekaBelum ada peringkat

- Jurnal Umum Pada Perusahaan Jasa Dasar Dasar Prosedur PembukuanDokumen8 halamanJurnal Umum Pada Perusahaan Jasa Dasar Dasar Prosedur PembukuanHerha AriffBelum ada peringkat

- Akuntansi BisnisDokumen26 halamanAkuntansi BisnisSAMAAP ENTERTAIMENTBelum ada peringkat

- Dasar-Dasar AkuntansiDokumen96 halamanDasar-Dasar AkuntansiSatrio WijayaBelum ada peringkat

- Tahap Pencatatan - Jurnal UmumDokumen5 halamanTahap Pencatatan - Jurnal UmumRaprildia O N.Belum ada peringkat

- Contoh Soal AkutansiDokumen10 halamanContoh Soal AkutansiNATALIA SITORUSBelum ada peringkat

- Penulis Buku Summa The Arithmetica Geometria Proportioni Et Proportionalita AdalahDokumen18 halamanPenulis Buku Summa The Arithmetica Geometria Proportioni Et Proportionalita AdalahAnggi RexaBelum ada peringkat

- Tahap Pencatatan Siklus Akuntansi Perusahaan Jasa-Ju-Bk BBDokumen26 halamanTahap Pencatatan Siklus Akuntansi Perusahaan Jasa-Ju-Bk BBWanda ApriyaniBelum ada peringkat

- Rekening Sebagai Alat PencatatanDokumen9 halamanRekening Sebagai Alat PencatatanReginaBelum ada peringkat

- Jawaban JokiDokumen6 halamanJawaban Jokiadam fauzanBelum ada peringkat

- AkuntansiDokumen32 halamanAkuntansiRahma YunitasariBelum ada peringkat

- Bab 3 - Akun Dan Buku BesarDokumen6 halamanBab 3 - Akun Dan Buku BesarAhmad MaulanaBelum ada peringkat

- 2112 Acct6363038 Tvea TP1-W2-S3-R0 240201Dokumen6 halaman2112 Acct6363038 Tvea TP1-W2-S3-R0 240201Sasa GunawanBelum ada peringkat

- Akuntan MateryDokumen35 halamanAkuntan MateryMuhammad IkhsanBelum ada peringkat

- Akpem 8 Siklus Akuntansi Pemerintahan-PemdaDokumen68 halamanAkpem 8 Siklus Akuntansi Pemerintahan-Pemdasava mahardikaBelum ada peringkat

- Akun Dan Pencatatan Transaksi KeuanganDokumen40 halamanAkun Dan Pencatatan Transaksi KeuanganyumiBelum ada peringkat

- Pencatatan TransaksiDokumen27 halamanPencatatan TransaksiNoviyanaBelum ada peringkat

- Bab 2 - Menganalisis Dan Mencatat Transaksi Bisnis Apik Oktober 2020Dokumen41 halamanBab 2 - Menganalisis Dan Mencatat Transaksi Bisnis Apik Oktober 2020Oktaviani APBelum ada peringkat

- Akuntansi Pertemuan - 3Dokumen43 halamanAkuntansi Pertemuan - 3alvinaBelum ada peringkat

- Tugas Kelompok Ke-1 Week 3/ Sesi 4: EssayDokumen11 halamanTugas Kelompok Ke-1 Week 3/ Sesi 4: EssayDea NidyaBelum ada peringkat

- Pengantar AkuntansiDokumen26 halamanPengantar AkuntansianindhabackupBelum ada peringkat

- Pertemuan 7. Siklus AkuntansiDokumen38 halamanPertemuan 7. Siklus Akuntansiselalu bercandaBelum ada peringkat

- Pengantar Akuntansi I: Nama: M. Ilham Husaini NIM: 1810312610033 Jurusan: Manajemen Reguler BDokumen5 halamanPengantar Akuntansi I: Nama: M. Ilham Husaini NIM: 1810312610033 Jurusan: Manajemen Reguler BBadilah DfBelum ada peringkat

- Wa0003Dokumen64 halamanWa0003SariBelum ada peringkat

- Jurnal UmumDokumen20 halamanJurnal UmumNora FahiraBelum ada peringkat

- Kel. 02 Persamaan Ak & Laporan Keuangan F042Dokumen27 halamanKel. 02 Persamaan Ak & Laporan Keuangan F042Muhammad ApriyoBelum ada peringkat

- TP 1 Intro To AccountingDokumen4 halamanTP 1 Intro To AccountingAzhari PambudiBelum ada peringkat

- Eko 1 09 20Dokumen4 halamanEko 1 09 20Lopian SilabanBelum ada peringkat

- Latihan Soal Jurnal Umum S.D PenyesuaianDokumen11 halamanLatihan Soal Jurnal Umum S.D PenyesuaianVinny ApriliaBelum ada peringkat

- Konsep Debet KreditDokumen4 halamanKonsep Debet KreditLiaBelum ada peringkat

- Perencanaan KeuanganDokumen28 halamanPerencanaan Keuangansilver8700Belum ada peringkat

- Perusahaan Jasa Sesi 2 Ak Jasa&DagangDokumen10 halamanPerusahaan Jasa Sesi 2 Ak Jasa&Dagangsandi217Belum ada peringkat

- Siklus Akuntansi Perusahaan JasaDokumen14 halamanSiklus Akuntansi Perusahaan JasamicaBelum ada peringkat

- Praktik Akuntansi Perusahaan JasaDokumen23 halamanPraktik Akuntansi Perusahaan JasaSiwi Umi IfaBelum ada peringkat

- Lanjutan Siklus Akuntansi Perusahaan JasaDokumen15 halamanLanjutan Siklus Akuntansi Perusahaan JasaSabrina Alifia MaulidiaBelum ada peringkat

- Siklus AkuntansiDokumen25 halamanSiklus Akuntansidinaamalya putriBelum ada peringkat

- Aturan Dalam Menyusun Neraca Saldo Dan PenyesuaianDokumen5 halamanAturan Dalam Menyusun Neraca Saldo Dan Penyesuaian29Risma Dwi PuspitaBelum ada peringkat

- Akun Dan Buku BesarDokumen14 halamanAkun Dan Buku BesarValleBelum ada peringkat

- Materi Pertemuan Ke 3Dokumen21 halamanMateri Pertemuan Ke 3Maharani SukmawatiBelum ada peringkat

- Bab 2Dokumen45 halamanBab 2Manusia BiasaBelum ada peringkat

- Menganalisis Dan Mencatat Transaksi Bisnis: Akuntansi Suatu PengantarDokumen41 halamanMenganalisis Dan Mencatat Transaksi Bisnis: Akuntansi Suatu Pengantarsalma natasyaBelum ada peringkat

- Jurnal UmumDokumen30 halamanJurnal UmumIfa WahyudinBelum ada peringkat

- Pertemuan 6 Konsep Akuntansi Keuangan DaerahDokumen57 halamanPertemuan 6 Konsep Akuntansi Keuangan Daerahmuhammad ada3211Belum ada peringkat

- Siklus Akuntansi Perusahaan Jasa 1Dokumen37 halamanSiklus Akuntansi Perusahaan Jasa 1yundaBelum ada peringkat

- Analisa Jurnal AkuntansiDokumen16 halamanAnalisa Jurnal AkuntansiTessa Lonika LimbongBelum ada peringkat

- Materi Ajar Neraca SaldoDokumen7 halamanMateri Ajar Neraca Saldomashudi553Belum ada peringkat

- Tugas 1 JurnalDokumen18 halamanTugas 1 JurnalFeny Dwi AshariBelum ada peringkat

- PA - Pertemuan 4 - Siklus Akuntansi Perusahaan Jasa (I) - KMDokumen24 halamanPA - Pertemuan 4 - Siklus Akuntansi Perusahaan Jasa (I) - KMzahazizah362Belum ada peringkat

- Akuntansi Pajak Kas, Piutang Dan PersediaanDokumen26 halamanAkuntansi Pajak Kas, Piutang Dan PersediaanSisca SantikaBelum ada peringkat

- Materi Jurnal AkuntansiDokumen10 halamanMateri Jurnal AkuntansiAlfina AshaBelum ada peringkat

- Introduction To Accounting - TP1Dokumen4 halamanIntroduction To Accounting - TP1Area Manager BaliBelum ada peringkat

- Tugas Kelompok 1 - AccountingDokumen7 halamanTugas Kelompok 1 - AccountingfachriBelum ada peringkat

- 3 AkunDokumen14 halaman3 AkunEko KhaeroniBelum ada peringkat

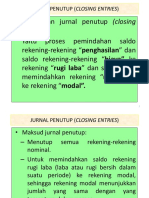

- Jurnal PenutupDokumen6 halamanJurnal PenutupRisna Rubiati100% (2)

- Review Akuntansi Dasar Laporan Arus Kas Dan Analisis Laporan KeuanganDokumen88 halamanReview Akuntansi Dasar Laporan Arus Kas Dan Analisis Laporan KeuanganIsnin NurBelum ada peringkat

- Indikator PMKP RSU Vina EsteticaDokumen37 halamanIndikator PMKP RSU Vina EsteticaMuhammad IfrahBelum ada peringkat

- MoU Evaluasi TLD BARC Rev Apr2022Dokumen15 halamanMoU Evaluasi TLD BARC Rev Apr2022Muhammad IfrahBelum ada peringkat

- Mengukur Kinerja PortofolioDokumen7 halamanMengukur Kinerja PortofolioMuhammad IfrahBelum ada peringkat

- CAPMDokumen6 halamanCAPMMuhammad IfrahBelum ada peringkat

- Kandungan Buah LontarDokumen2 halamanKandungan Buah LontarMuhammad IfrahBelum ada peringkat