Anda mungkin juga menyukai

- Akuntansi LeasingDokumen16 halamanAkuntansi Leasinganisa apriliaBelum ada peringkat

- AK2 Pertemuan 11 Sewa PDFDokumen19 halamanAK2 Pertemuan 11 Sewa PDFOlyvia PutriBelum ada peringkat

- Akuntansi Sewa Dan Imbalan KerjaDokumen81 halamanAkuntansi Sewa Dan Imbalan KerjaFashilmuhammadtaqiBelum ada peringkat

- Akuntansi Sewa PSAK 73 30Dokumen97 halamanAkuntansi Sewa PSAK 73 30Darmasia SiregarBelum ada peringkat

- PSAK 73 Sewa 18032019 NKDokumen97 halamanPSAK 73 Sewa 18032019 NKJacindaBelum ada peringkat

- AK2 Pertemuan 11 SewaDokumen18 halamanAK2 Pertemuan 11 Sewatitania alifiantoroBelum ada peringkat

- Psak 30Dokumen86 halamanPsak 30TiffaniBelum ada peringkat

- PSAK 73 Sewa 29102018Dokumen116 halamanPSAK 73 Sewa 29102018Nuvita Puji KriswantiBelum ada peringkat

- PSAK 30 Dan 73 Dan PajakDokumen105 halamanPSAK 30 Dan 73 Dan PajakMuhamadGunawanWibisonoBelum ada peringkat

- Inisiasi 5 Akuntansi SewaDokumen24 halamanInisiasi 5 Akuntansi SewaPajar YantoBelum ada peringkat

- CH 11 Akuntansi LeasingDokumen23 halamanCH 11 Akuntansi LeasingNadya SalshabilaBelum ada peringkat

- Analisa Sewa (Pertemuan Ke-7)Dokumen85 halamanAnalisa Sewa (Pertemuan Ke-7)GhinaBelum ada peringkat

- PSAK 30 Sewa 10112015Dokumen78 halamanPSAK 30 Sewa 10112015jimmi tambaBelum ada peringkat

- Materi Day 3 - Psak 73 SewaDokumen84 halamanMateri Day 3 - Psak 73 Sewajhayanti NithyaBelum ada peringkat

- Materi PSAK 73 - Sewa NewDokumen84 halamanMateri PSAK 73 - Sewa NewAsep SaputraBelum ada peringkat

- Akuntansi Pajak Atas Sewa Guna UsahaDokumen24 halamanAkuntansi Pajak Atas Sewa Guna UsahanikadekdiwayamiBelum ada peringkat

- PSAK 73 - Sewa - Pajak - 03102022Dokumen98 halamanPSAK 73 - Sewa - Pajak - 03102022vinda khaerunnidaBelum ada peringkat

- PSAK 30 Sewa 13022017Dokumen68 halamanPSAK 30 Sewa 13022017raja renoBelum ada peringkat

- Akuntansi SewaDokumen19 halamanAkuntansi SewaHendri SaputraBelum ada peringkat

- AK2 Pertemuan 11 SewaDokumen19 halamanAK2 Pertemuan 11 SewarinsepriniBelum ada peringkat

- Bahan Ajar AK (18-20)Dokumen18 halamanBahan Ajar AK (18-20)doniBelum ada peringkat

- Rangkuman Akuntansi SewaDokumen5 halamanRangkuman Akuntansi SewaAyu DevaBelum ada peringkat

- PKP 7 Properti Investasi Sewa Dan Penurunan Nilai AsetDokumen139 halamanPKP 7 Properti Investasi Sewa Dan Penurunan Nilai Asetsandra100% (1)

- Akuntansi SewaDokumen19 halamanAkuntansi Sewamey antaniaBelum ada peringkat

- Perlakuan Akuntansi Atas LeasingDokumen8 halamanPerlakuan Akuntansi Atas LeasingAGUNG KADEK INDRA PALGUNABelum ada peringkat

- Bab 21Dokumen15 halamanBab 21Elisabeth Erintan Purba0% (2)

- Analisis Aktivitas PendanaanDokumen28 halamanAnalisis Aktivitas PendanaanAsya FahiraBelum ada peringkat

- Pertemuan 7 Analisis Aktivitas PendanaanDokumen25 halamanPertemuan 7 Analisis Aktivitas Pendanaanatika suriBelum ada peringkat

- Kelompok 1 Manajemen KeuanganDokumen17 halamanKelompok 1 Manajemen KeuanganIkrima KhoirunnisaBelum ada peringkat

- LeasesDokumen18 halamanLeasesraraBelum ada peringkat

- Rangkuman PSAK 30Dokumen18 halamanRangkuman PSAK 30Giovanni TanerBelum ada peringkat

- Materi SewaDokumen9 halamanMateri SewaAnonymous qjxY1MBelum ada peringkat

- Akuntansi Untuk LeasingDokumen20 halamanAkuntansi Untuk LeasingCindy ClaudiaBelum ada peringkat

- PSAK-73-Sewa OKDokumen17 halamanPSAK-73-Sewa OKShabrinaa Alin FirstianaBelum ada peringkat

- Ak Keu LeasingDokumen6 halamanAk Keu LeasingPrilia TiranaBelum ada peringkat

- Psak 30 - SewaDokumen22 halamanPsak 30 - SewaRina MaharaniBelum ada peringkat

- (TEORI AKUNTANSI) Case Leasing-1Dokumen15 halaman(TEORI AKUNTANSI) Case Leasing-1caca zettaBelum ada peringkat

- Pertemian 3 - Akuntansi Perpajakan Annisa Dwi PutriDokumen83 halamanPertemian 3 - Akuntansi Perpajakan Annisa Dwi PutriKamilia JunytiasariBelum ada peringkat

- Cyndi Psak30Dokumen7 halamanCyndi Psak30Waode NurainBelum ada peringkat

- Akuntansi Leasing Oleh Lessor Dan PenyajDokumen9 halamanAkuntansi Leasing Oleh Lessor Dan PenyajCangkir AlitBelum ada peringkat

- PSAK 73 Sewa 19082019Dokumen92 halamanPSAK 73 Sewa 19082019Eleven Schienza UnoBelum ada peringkat

- 004 6.1 Akuntansi LeasingDokumen20 halaman004 6.1 Akuntansi LeasingAwaludin EffendiBelum ada peringkat

- Akuntansi LeasingDokumen24 halamanAkuntansi LeasingWulanBelum ada peringkat

- M10 Akuntansi LeaseDokumen28 halamanM10 Akuntansi LeaseOksa ArdiantiBelum ada peringkat

- Pertemian 3 - Akuntansi Perpajakan Annisa Dwi PutriDokumen83 halamanPertemian 3 - Akuntansi Perpajakan Annisa Dwi Putrifrieda ionaBelum ada peringkat

- Akuntansi Untuk LeasingDokumen7 halamanAkuntansi Untuk LeasingDeny AmsahBelum ada peringkat

- MODUL AKM 2 - 11 Feni Fitriani, SE, M. AkDokumen9 halamanMODUL AKM 2 - 11 Feni Fitriani, SE, M. Akallfi basirohBelum ada peringkat

- Materi AKM 2 Leasing Sewa Guna UsahaDokumen4 halamanMateri AKM 2 Leasing Sewa Guna UsahaBasa BasiBelum ada peringkat

- Akuntansi-Pajak-Leasing - Revisi 2022 - 1Dokumen35 halamanAkuntansi-Pajak-Leasing - Revisi 2022 - 1Dedi C LubisBelum ada peringkat

- Chapter 21 LeasingDokumen4 halamanChapter 21 Leasingabd storeBelum ada peringkat

- Psak 73 SewaDokumen19 halamanPsak 73 SewaKristiaBelum ada peringkat

- ADokumen29 halamanAkania prima ditaBelum ada peringkat

- Pertemuan Ke EmpatDokumen29 halamanPertemuan Ke Empatinggrid demoBelum ada peringkat

- 13 Modul - Perencanaan PajakDokumen22 halaman13 Modul - Perencanaan PajakSupriyonoBelum ada peringkat

- Bab 6 - Akuntansi SewaDokumen11 halamanBab 6 - Akuntansi SewaAnastasya LieBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Reksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetDari EverandReksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetBelum ada peringkat

- Ide portal pencocokan properti inovatif: Mediasi properti dibuat mudah: Pencocokan properti: Mediasi properti efisien, sederhana dan profesional melalui portal pencocokan properti inovatifDari EverandIde portal pencocokan properti inovatif: Mediasi properti dibuat mudah: Pencocokan properti: Mediasi properti efisien, sederhana dan profesional melalui portal pencocokan properti inovatifBelum ada peringkat

- Pendekatan sederhana untuk perdagangan opsi: Panduan pengantar untuk perdagangan opsi dan strategi perdagangan opsi utamaDari EverandPendekatan sederhana untuk perdagangan opsi: Panduan pengantar untuk perdagangan opsi dan strategi perdagangan opsi utamaBelum ada peringkat

- Idea bagi padanan hartanah yang inovatif: Kerja mudah agensi hartanah: Pemadanan hartanah: Cara yang cekap, mudah dan profesional broker hartanah melalui portal pemadanan hartanah yang inovatifDari EverandIdea bagi padanan hartanah yang inovatif: Kerja mudah agensi hartanah: Pemadanan hartanah: Cara yang cekap, mudah dan profesional broker hartanah melalui portal pemadanan hartanah yang inovatifBelum ada peringkat

- Anggaran Kas Dan PiutangDokumen46 halamanAnggaran Kas Dan PiutangniiabulqisBelum ada peringkat

- Pendapatan Kontrak Konstruksi SAK34Dokumen31 halamanPendapatan Kontrak Konstruksi SAK34niiabulqisBelum ada peringkat

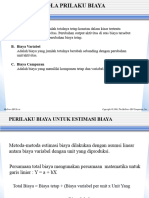

- 3.perilaku Biaya - MHSDokumen6 halaman3.perilaku Biaya - MHSniiabulqisBelum ada peringkat

- 02 Liabilitas Jangka PanjangDokumen52 halaman02 Liabilitas Jangka Panjangfitri rahmawatiBelum ada peringkat