Anda mungkin juga menyukai

- 4852-Article Text-20439-1-10-20210509Dokumen18 halaman4852-Article Text-20439-1-10-20210509Henry Nosih SaturwaBelum ada peringkat

- Upah Minimum Regional Atau Provinsi (UMR Atau UMP) Per Bulan (Dalam Rupiah), 2005-2016Dokumen1 halamanUpah Minimum Regional Atau Provinsi (UMR Atau UMP) Per Bulan (Dalam Rupiah), 2005-2016Indah Fatma WiratamaBelum ada peringkat

- Latihan 12Dokumen26 halamanLatihan 12Yulyta SamaraBelum ada peringkat

- PL NNK 02 Jan - 23.15 % BPDokumen1 halamanPL NNK 02 Jan - 23.15 % BPTrifena FenaBelum ada peringkat

- Proposal 17019 AGUNGDokumen3 halamanProposal 17019 AGUNGAgungpujoBelum ada peringkat

- Company ProfilDokumen16 halamanCompany ProfilScesya HakimBelum ada peringkat

- Jepretan Layar 2023-05-24 Pada 07.03.17Dokumen2 halamanJepretan Layar 2023-05-24 Pada 07.03.17aditya wardhanaBelum ada peringkat

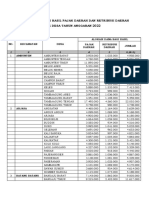

- Alokasi Dana Bagi Hasil Pajak Daerah Dan Retribusi Daerah 2022Dokumen8 halamanAlokasi Dana Bagi Hasil Pajak Daerah Dan Retribusi Daerah 2022Dwi BagaswaraBelum ada peringkat

- 10-11. Perdagangan PertanianDokumen33 halaman10-11. Perdagangan PertanianNur Afmi MunirohBelum ada peringkat

- Soal UTS AplikombisDokumen16 halamanSoal UTS AplikombisPutri Siti AmmanahBelum ada peringkat

- Anggaran Biaya Non ProduksiDokumen6 halamanAnggaran Biaya Non ProduksinikeBelum ada peringkat

- Brosur KMG Terbaru FixDokumen2 halamanBrosur KMG Terbaru FixVita Dini AviyanaBelum ada peringkat

- 12-13. Perdagangan Pertanian 2014Dokumen35 halaman12-13. Perdagangan Pertanian 2014Annisa PujiatiBelum ada peringkat

- SKP Penilaian 2Dokumen3 halamanSKP Penilaian 2Hendri JhonBelum ada peringkat

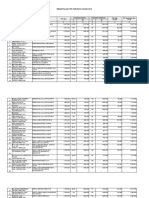

- Laporan Keuangan Blud Bulan September THN 2021Dokumen12 halamanLaporan Keuangan Blud Bulan September THN 2021RizkyAdyPrasetyoBelum ada peringkat

- 01 IkanHiasDokumen13 halaman01 IkanHiasAstra CloeBelum ada peringkat

- Tabel Pembiayaan Rumah - XII-PBSDokumen3 halamanTabel Pembiayaan Rumah - XII-PBSCashel AgrelBelum ada peringkat

- Tabel Angsuran P3K PLO 0.4%Dokumen1 halamanTabel Angsuran P3K PLO 0.4%Imam IskandarBelum ada peringkat

- Kurs Tengah Beberapa Mata Uang Asing Terhadap Rupiah Di Bank Indonesia Dan Harga Emas Di Jakarta (Rupiah) PDFDokumen1 halamanKurs Tengah Beberapa Mata Uang Asing Terhadap Rupiah Di Bank Indonesia Dan Harga Emas Di Jakarta (Rupiah) PDFTryana Putri JumiantiBelum ada peringkat

- Referensi Makalah VaniliDokumen10 halamanReferensi Makalah VaniliAcunk 992Belum ada peringkat

- 1price List PVC 030122Dokumen1 halaman1price List PVC 030122Cipto AjiBelum ada peringkat

- Price List PVC 011222Dokumen1 halamanPrice List PVC 011222abdul muin0180Belum ada peringkat

- Indonesian: Business Development SummaryDokumen63 halamanIndonesian: Business Development SummaryAbilBelum ada peringkat

- Jepretan Layar 2023-04-09 Pada 12.58.53Dokumen2 halamanJepretan Layar 2023-04-09 Pada 12.58.53aditya wardhanaBelum ada peringkat

- Dacproperty Fase2 240424Dokumen1 halamanDacproperty Fase2 240424sem30880Belum ada peringkat

- Brosur Angsuran Indomobil Finance Per 1 Januari 2022Dokumen2 halamanBrosur Angsuran Indomobil Finance Per 1 Januari 2022yatakasamuelBelum ada peringkat

- Tabel Angsuran Pegawai Flat 11Dokumen1 halamanTabel Angsuran Pegawai Flat 11Nodame IntanBelum ada peringkat

- Soal No 1 EkonometrikaDokumen2 halamanSoal No 1 EkonometrikaYulia FarianiBelum ada peringkat

- Bulan AgusDokumen1 halamanBulan Agushendrisp116Belum ada peringkat

- Tabel Angsuran Kur 6% 2020Dokumen1 halamanTabel Angsuran Kur 6% 2020Mohammad Rikzam KamalBelum ada peringkat

- Replacement AnalysisDokumen31 halamanReplacement AnalysisyunitaBelum ada peringkat

- Protected CultivationDokumen6 halamanProtected CultivationEdhi SuparmantoBelum ada peringkat

- 02-Analisa Pasar Rev2Dokumen36 halaman02-Analisa Pasar Rev2Fadillatul NissaBelum ada peringkat

- Anggaran PiutangDokumen6 halamanAnggaran PiutangSusan ShabiraBelum ada peringkat

- Sharing Session ExcelDokumen23 halamanSharing Session Excelgeraldine melyanaBelum ada peringkat

- Data Tesis 2Dokumen4 halamanData Tesis 2nyoman lokajayaBelum ada peringkat

- Data Tesis-1Dokumen4 halamanData Tesis-1nyoman lokajayaBelum ada peringkat

- Penduduk GK JelasDokumen28 halamanPenduduk GK JelasNopen SafalahBelum ada peringkat

- Lembar Cek List VerifikasiDokumen16 halamanLembar Cek List Verifikasimonica poliiBelum ada peringkat

- Tabel MomenDokumen4 halamanTabel MomenBurhanudin KomalaBelum ada peringkat

- Pi PKM-GTDokumen13 halamanPi PKM-GTIka SuciBelum ada peringkat

- AMANAHDokumen1 halamanAMANAHDavid MaraunuelaBelum ada peringkat

- Halaman 1 Dari 1Dokumen1 halamanHalaman 1 Dari 1blibli pupungBelum ada peringkat

- SimulasiDokumen1 halamanSimulasiDifanBelum ada peringkat

- PL - Ns - Fifastra - 1 Januari 2024 (DP Besar)Dokumen36 halamanPL - Ns - Fifastra - 1 Januari 2024 (DP Besar)AmprihBelum ada peringkat

- Les Excel DESIDokumen11 halamanLes Excel DESIoricomputermenggalaBelum ada peringkat

- SKB Kel-4Dokumen47 halamanSKB Kel-4ImellBelum ada peringkat

- Anisatun N.S 41220092 Tgs Teknik Proyeksi BisnisDokumen3 halamanAnisatun N.S 41220092 Tgs Teknik Proyeksi BisnisAnestn SlkhtiBelum ada peringkat

- Lampiran PP 08, 20 Dan 21 THN 2009 TTG Gaji PNS, Tni Dan PolriDokumen3 halamanLampiran PP 08, 20 Dan 21 THN 2009 TTG Gaji PNS, Tni Dan PolriH. Masrip Sarumpaet100% (22)

- 02-Analisa Pasar Rev1Dokumen24 halaman02-Analisa Pasar Rev1Annin 19Belum ada peringkat

- Jawaban-Soal 5-6Dokumen17 halamanJawaban-Soal 5-6SaLsaBelum ada peringkat

- Aturan Lomba Mancing Lekok 2018Dokumen6 halamanAturan Lomba Mancing Lekok 2018Anonymous XZfusn7S100% (1)

- Lampiran IDokumen3 halamanLampiran IElvita Srie WahyuniBelum ada peringkat

- Tabel Angsuran Pinjaman Koperasi ADIDokumen2 halamanTabel Angsuran Pinjaman Koperasi ADIDonald Gerald100% (1)

- Jawaban-Soal 5-6 (FIX)Dokumen20 halamanJawaban-Soal 5-6 (FIX)SaLsaBelum ada peringkat

- Daftar PustakaDokumen11 halamanDaftar PustakaDede AriyanthoBelum ada peringkat

- Latihan RumusDokumen4 halamanLatihan Rumusalmaqadir milanoBelum ada peringkat

- BAB 1,2,3,4,5 FixDokumen110 halamanBAB 1,2,3,4,5 FixAing Motret100% (1)

- Format Pengkajian Asuhan Keperawatan Pasien Rawat InapDokumen4 halamanFormat Pengkajian Asuhan Keperawatan Pasien Rawat InaptriyassBelum ada peringkat

- Upt - Puskesmas Jurang Mangu: TanggalDokumen1 halamanUpt - Puskesmas Jurang Mangu: TanggaltriyassBelum ada peringkat

- Bab I PendahuluanDokumen116 halamanBab I PendahuluantriyassBelum ada peringkat