Pengantar Akuntansi-1

Diunggah oleh

Ryan SotiawanJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Pengantar Akuntansi-1

Diunggah oleh

Ryan SotiawanHak Cipta:

Format Tersedia

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

PENGANTAR AKUNTANSI

JOKO SETIAWAN, SE., MM.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

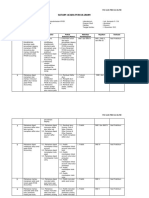

SATUAN ACARA PEMBELAJARAN

PERTE

TUJUAN

NO POKOK BAHASAN SUB POKOK BAHASAN MUAN

PEMBELAJARAN

KE

1. Sejarah Akuntansi Mahasiswa dapat

Tata Buku, Akuntansi dan mengetahui sejarah

2. akuntansi, terminologi dari

Administrasi

Definisi Akuntansi akuntansi, jabatan - jabatan

3.

yang tersedia dalam profesi

1. Introduction Jabatan Dalam Bidang 1

4. akuntansi serta prinsip -

Akuntansi prisip yang berlaku umum

5. Prinsip - prinsip Akuntansi dalam bidang akuntansi.

6. Pengakuan Pendapatan

7. Bentuk Organisasi Bada Usaha

1. Tujuan Laporan Keuangan Mahasiswa dapat

2. Neraca mengetahui tujuan

dibuatnya laporan

3. Laporan Laba Rugi keuangan dan dapat

2. Financial Statement 2,3

menyusun laporan

4. Laporan Perubahan Modal keuangan dengan lengkap

sesuai standar akuntansi

5. Laporan Arus Kas yang berlaku umum.

Mahasiswa dapat

1. Transaksi mengetahui persamaan

dasar akuntansi dan

3. Accounting Equation menyusun laporan 4,5

2. Persamaan Dasar Akuntansi keuangan menggunakan

3. Laporan Keuangan metoda persamaan dasar

akuntansi.

Mahasiswa dapat

4. Accounting Cycle 1. Jurnal umum mengetahui siklus 6

akuntansi dan bisa

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

melakukan praktek dari

2. Buku Besar penggunaan siklus

akuntansi tersebut dan bisa

langsung menerapkannya

3. Neraca Saldo secara teori dan praktek

pada perusahaan jasa.

5. Mid Semester 7

4. Penyesuaian Mahasiswa dapat

mengetahui siklus

5. Worksheet akuntansi dan bisa

6. Neraca Saldo melakukan praktek dari

8,9,10

6. Accounting Cycle Lanjutan 7. Laporan Keuangan penggunaan siklus

akuntansi tersebut dan bisa

langsung menerapkannya

secara teori dan praktek

6. Jurnal Penutup pada perusahaan jasa.

Metode Pencatatan Akuntansi Mahasiswa dapat

1. Perusahaan Dagang mengetahui siklus

Pembahasan Metode akuntansi dan bisa

2. 12, 13

Periodical melakukan praktek dari

Akuntansi Perusahaan

7. penggunaan siklus

Dagang

3. Jurnal Penyesuaian akuntansi tersebut dan bisa

langsung menerapkannya

4. Jurnal Penutup secara teori dan praktek

pada perusahaan dagang.

8. Final Test 14

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

DAFTAR ISI

BAB I. ................................................................................................................................. 5

INTRODUCTION .............................................................................................................. 5

1. SEJARAH AKUNTANSI ................................................................................... 5

2. TATA BUKU, AKUNTANSI DAN ADMINISTRASI ..................................... 5

3. DEFINISI AKUNTANSI.................................................................................... 5

4. JABATAN DALAM BIDANG AKUNTANSI .................................................. 7

BAB II. .............................................................................................................................. 14

FINANCIAL STATEMENT ............................................................................................ 14

1. LAPORAN KEUANGAN ................................................................................ 14

2. Laporan Laba Rugi (income statement) ............................................................ 19

BAB III. ............................................................................................................................ 23

ACCOUNTING EQUATION .......................................................................................... 23

1. TRANSAKSI (transaction) ............................................................................... 23

2. PERSAMAAN DASAR AKUNTANSI (accounting equation) ....................... 24

BAB IV. ............................................................................................................................ 29

ACCOUNTING CYCLE .................................................................................................. 29

1. SIKLUS AKUNTANSI .................................................................................... 29

1.1. Jurnal Umum (aeneral journal) ..................................................................... 30

1.2. Buku Besar (leduer) ...................................................................................... 34

1.3. Neraca Saldo (trial balance) .......................................................................... 39

1.4. Penyesuaian (adjusment) .............................................................................. 41

1.5. Neraca Lajur / Kertas Kerja (worksheet) ...................................................... 47

1.6. Jurnal Penutup (closing entries) .................................................................... 51

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

BAB I.

INTRODUCTION

1. SEJARAH AKUNTANSI

Buku pelajaran pertama kali menguraikan akuntansi adalah karya Lucas Pacioli yang

diterbitkan tahun 1494 dengan judul Tractatus De Computes et Scriptorio.

Lucas Pacioli diberi gelar Bapak Akuntansi - I the father of accounting karena

menerbitkan buku tentang akuntansi untuk pertama kalinya.

- Akuntansi pertama kali diajarkan di negara Italia karena pada abad 12 - 16, Italia

menjadi pusat perdagangan dan banyak perusahaan besar.

- Pusat perdagangan pindah dan Italia ke Eropa Barat, dan setelah terjadinya

revolusi industri di Inggris maka Inggris menjadi pusat perdagangan dunia karena

di negeri itu akuntansi sangat diperlukan oleh para pengusaha, dipelajari dan

dikembangkan.

- Abad 19, banyak berdiri perusahaan raksasa di Amerika Serikat dan AS

mengambil alih pusat perdagangan yang sebelumnya ada di Inggris.

- Abad 20, perkembangan teknologi dalam bidang akuntansi menggunakan alat-alat

modern dan komputer yang dihasilkan negara AS menjadi pemegang peranan

penting dalam pengembangan teori dan praktek akuntansi.

2. TATA BUKU, AKUNTANSI DAN ADMINISTRASI

Tatabuku adalah salah bagian dari akuntansi yang tugasnya melakukan kegiatan

pencatatan. Akuntansi merupakan kegiatan mencatat peristiwa financial saja.

Administrasi merupakan kegiatan yang mencatat peristiwa baik financial maupun non

financial. Jadi Administrasi lebih luas dari pada akuntansi atau tata buku. Pekerjaan

yang termasuk dalam administrasi adalah tatabuku, akuntansi, statistika, kalkulasi dan

lain - lain.

3. DEFINISI AKUNTANSI

- Dari sudut pemakai :

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Akuntansi adalah suatu disiplin yang menyediakan informasi yang diperlukan

untuk melaksanakan kegiatan secara efisien dan mengevaluasi kegiatan-kegiatan

suatu organisasi.

Informasi yang dihasilkan akuntansi diperlukan untuk:

1. Membuat perencanaan yang efektif, pengawasan dan pengambilan keputusan

oleh manajemen.

2. Pertanggungjawaban organisasi kepada para investor, kreditur, pemerintah

dan sebagainya.

- Dan sudut proses kegiatan:

Akuntansi adalah proses pencatatan, penggolongan, peringkasan, pelaporan dan

penganalisaan data keuangan suatu organisasi.

Jadi akuntansi harus:

1. Mengidentifikasikan data mana yang berkaitan atau relevan dengan keputusan

yang akan diambil.

2. Memproses atau menganalisis data yang relevan.

3. Mengubah data menjadi informasi yang dapat digunakan untuk pengambilan

keputusan.

Pihak-pihak yang membutuhkan secara Iangsung terhadap laporan keuangan

1. Para pemilik;

Berkepentingan atas perusahaan untuk mengetahui kemajuan yang dicapai,

bagian laba yang diharapkan dan menilai berhasil tidaknya manajemen

perusahaan.

2. Kreditur (Bank / Leveransir);

Berkepentingan atas perusahaan untuk menetapkan syarat kredit, menjaga

keamanan kekayaan yang digunakan oleh perusahaan kemudian menilai

apakah kepercayaan yang diberikan perlu ditarik atau dipertahankan dan

untuk mengetahui apakah penerima kredit mampu mengembalikan bunga dan

kredit tepat pada waktunya.

3. Para calon pemilik dan investor;

Kelompok ini berkepentingan untuk memasukkan kekayaan kedalam

perusahaan. Sebelum melakukan penanaman modal, investor mengevaluasi

pendapatan yang diperkirakan yang dapat diperoleh dan investasinya dan

melakukan analisis terhadap laporan keuangan perusahaan yang dipilih

sebagai tempat penanaman modalnya.

4. Manajemen;

Berkepentingan atas laporan keuangan dengan tujuan untuk menaksir sifat dan

jumlah uang atau dana yang diperlukan, mengevaluasi hasil keputusan dan

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

kebijakan ekonomi yang ditetapkan dimasa Iampau, kebijakan deviden,

merekomendasikan setiap reorganisasi maupun Iainnya yang berkaitan dengan

manajemen perusahaan untuk menyusun perencanaan perusahaan,

mengevaluasi kemajuan yang dicapai dalam usaha mencapai tujuan dan

melakukan tindakan-tindakan koreksi yang diperlukan.

5. Pihak Pajak (instansi pemerintah);

Berkepentingan atas laporan keuangan perusahaan dengan tujuan untuk

menghitung dan menetapkan besarnya pajak perusahaan, menaksir sanksi dan

penyelidikan dan pemeriksaan terhadap kekayaan dan hasil operasi yang

dilaporkan. Informasi akuntansi merupakan sumber utama bagi badan

pemerintah untuk dapat menetapkan pajak perusahaan atau mengawasi

perusahaan.

6. Karyawan / Serikat Buruh;

Berkepentingan atas laporan keuangan perusahaan dengan tujuan untuk

dijadikan dasar dalam penentuan upah dan gaji, untuk menganalisis prospek

dan buruh apakah tempat ia bekerja cukup aman, stabil dan menguntungkan.

7. Para Iangganan;

Berkepentingan atas laporan keuangan perusahaan untuk menaksir jumlah

perubahan harga yang akan ditetapkan oleh perusahaan atau untuk

memutuskan perlu tidaknya mencari sumber alternatif lain dan barang dan

jasa yang diperlukan.

4. JABATAN DALAM BIDANG AKUNTANSI

1. Akuntan Intern (Private Accounting)

Akuntan swasta / intern ; Akuntan yang bekerja dalam suatu perusahaan tertentu.

Jenis pekerjaan, hanya melakukan pekerjaan untuk kepentingan perusahaan

dimana ia bekerja.

2. Akuntan Publik (Ekstern)

Akuntan yang memberikan jasanya untuk melayani masyarakat.

Jenis pekerjaan yang dilakukan:

1. Pemeriksaan laporan keuangan (auditing).

2. Akuntansi Perpajakan.

3. Konsultasi manajemen.

3. Akuntan Pemerintah

Akuntan yang bekerja pada berbagai lembaga / kantor pemerintahan.

4. Akuntan Pendidik;

Akuntan yang mengajar sebagai dosen di perguruan tinggi (universitas, sekolah

tinggi, akademi) pada fakultas ekonomi.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Spesialisasi dalam bidang akuntansi

1. Akuntansi Keuangan;

Adalah akuntansi yang bertujuan menghasilkan laporan keuangan untuk

kepentingan pihak eksternal.

Laporan yang dihasilkan:

1. Laporan Laba Rugi,

2. Neraca,

3. Laporan Perubahan modal dan

4. Laporan Arus Kas.

Informasi keuangan yang dihasilkan oleh akuntansi keuangan juga digunakan

oleh pihak internal perusahaan (manajemen) dalam pengambilan keputusan,

laporan keuangan yang dihasilkan harus bersifat umum sehingga dapat

diterima oleh semua pihak.

2. Akuntansi Manajemen;

Akuntansi yang bertujuan untuk menghasilkan informasi untuk kepentingan

manajemen (pihak intern perusahaan) dalam usaha mencapai tujuan

perusahaan. Informasi diperlukan oleh manajemen untuk pengambilan

berbagai keputusan manajemen serta menilai hasil-hasil yang sudah diperoleh

perusahaan.

Akuntansi manajemen tidak terikat pada pelaksanaan prinsip akuntansi dan

berorientasi pada masa yang akan datang, yaitu memberikan gambaran

mengenai alternatif / keputusan yang mungkin diambil pada masa yang akan

datang. Pemakai:

- Direktur Utama,

- Direktur Fungsional,

- Kepala bagian atau

- Manajer.

3. Akuntansi Biaya;

Merupakan bidang khusus akuntansi yang bertujuan untuk mencatat,

menghitung, menganalisis, mengawasi dan melaporkan pada manajemen

mengenai biaya yang terjadi selama proses produksi, menentukan harga pokok

produksi, pengendalian biaya produksi, menyusun dan menaksir data biaya,

baik biaya sebenarnya maupun biaya yang ditaksir yang akan digunakan oleh

pimpinan perusahaan mengontrol operasi sekarang maupun merencanakan

operasi yang akan datang.

4. Akuntansi Anggaran;

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Merupakan suatu perencanaan dalam hal keuangan yang dimaksudkan untuk

mengadakan pengawasan dan pengendalian terhadap operasi perusahaan.

5. Pemeriksaan Internal;

Merupakan pemeriksaan terhadap data akuntansi yang diolah dalam proses

akuntansi sehingga dapat diperoleh informasi akuntansi yang tepat dan dapat

dipercaya. Pemeriksaan internal dilakukan oleh akuntan intern yang bekerja di

perusahaan.

6. Perancangan Sistem Informasi;

Berbagai pihak yang berkepentingan terhadap perusahaan membutuhkan

informasi keuangan maupun non keuangan dan perusahaan tersebut sehingga

perlu diciptakan suatu sistem yang dapat menghasilkan informasi yang akurat

dan tepat waktu serta bermanfaat bagi pemakainya.

7. Sistem Akuntansi;

Merupakan bidang khusus dan akuntansi yang mencakup perencanaan dan

penyusunan teknik, metode, prosedur pencatatan dan pelaporan data-data

keuangan perusahaan sehingga ada pengawasan intern yang baik. Pengawasan

intern adalah suatu sistem pengawasan dengan menciptakan suatu struktur

organisasi yang memungkinkan adanya pembagian tugas dan wewenang

diantara personel yang cakap dan praktek yang sehat.

8. Akuntansi Perpajakan;

Akuntansi membantu menetapkan besarnya pajak yang harus dibayar oleh

perusahaan sesuai dengan ketentuan yang berlaku. Akuntan berperan dalam

perencanaan pajak, pelaksanaan administrasi perpajakan dan mewakili

perusahaan di kantor pajak.

9. Pemeriksaan Akuntansi;

Pemeriksaan dilakukan oleh akuntan publik yang dipekerjakan oleh suatu

perusahaan untuk melakukan pemeriksaan secara berkala dengan memberikan

laporan yang berisi pendapat dan penilaian secara bebas mengenai kejujuran

dan kebenaran dan laporan keuangan yang diperiksa.

10. Akuntansi Pemerintahan;

Merupakan kegiatan yang dilakukan oleh lembaga pemerintahan mengenai

keuangan negara terutama realisasi pelaksanaan anggaran negara. Akuntansi

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

pemerintahan mencakup pengendalian dan pengawasan terhadap pengeluaran

melalui anggaran negara.

11. Akuntansi Sosial;

Mencakup akuntansi pendapatan nasional, yaitu memberikan informasi

mengenai data-data ekonomi makro. Data-data yang dihasilkan mengenai

kondisi perekonomian nasional, konsumsi nasional, investasi nasional,

pembelanjaan nasional dan lain-lain.

12. Akuntansi Internasional;

Mencakup berbagai transaksi yang terjadi dalam perdagangan internasional,

yang terjadi antara perusahaan-perusahaan multinasional yaitu perusahaan

yang beroperasi lebih dan satu negara.

Prinsip-prinsip Akuntansi

1. Going Concern (kontinuitas usaha);

Suatu perusahaan akan beroperasi secara terus menerus dan selalu melakukan

kegiatan yang tak terbatas, meskipun kenyataannya banyak perusahaan yang

gagal ditahun-tahun awal pendiriannya.

2. Business Entity (kesatuan usaha);

Suatu organisasi atau perusahaan adalah bagian terpisah dan pemilik

organisasi atau perusahaan atau individu. Kesatuan usaha yang satu dengan

yang lainnya atau dengan pemiliknya terdapat garis pemisah yang tegas.

Transaksi keuangan yang menyangkut badan usaha tidak boleh dicampur

dengan pemiliknya.

3. Accounting Period (periode akuntansi);

Diterapkan secara tahunan karena setiap keputusan akan selalu berhubungan

dengan analisis - analisis dan keputusan lainnya yang sifatnya setiap tahun.

4. Measurement Unit (kesatuan pengukuran);

Semua kejadian atau transaksi diukur dengan nilai uang karena hasil akhir dan

akuntansi adalah laporan keuangan. Keseragaman pengukuran harus sama

(bila suatu transaksi diukur dengan nilai rupiah maka transaksi yang lainnya

juga diukur dengan nilai rupiah).

5. Historical Cost (biaya historis);

Jumlah uang yang dikeluarkan dalam suatu transaksi merupakan jumlah yang

dipakai sebagai dasar pengakuan barang dan jasa yang dikeluarkan, atau

dengan kata lain, pengadaan barang dan jasa diakui sebesar uang yang

dikeluarkan pada saat pengadaan barang dan jasa tersebut terjadi.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

6. Objective Evidences (bukti yang objektif);

Informasi yang tercantum dalam laporan keuangan harus didasarkan atas

suatu fakta yang dapat dibuktikan kebenarannya serta bersifat okyektif.

Berarti bahwa manajemen harus mengolah transaksi ekonomi dengan

sebenarnya dan harus mengumpulkan informasi kejadian ekonomi yang dapat

dibuktikan oleh pihak lain termasuk oleh akuntan publik. Konsep mi

didasarkan karena adanya kepercayaan manajemen dan pihak lain yang

berkepentingan atas informasi dan perusahaan.

7. Full Disclosure (pengungkapan sepenuhnya);

Berarti semua laporan keuangan dan semua bahan informasi yang mempunyai

pengaruh terhadap laporan keuangan harus diungkapkan secara jelas dan

lengkap.

8. Consistency (kosistensi);

Berarti penerapan yang sama atas prinsip, Prosedur-prosedur dan metode

akuntansi disetiap periode akuntansi yang berurutan. Dengan konsep mi maka

laporan keuangan dan berbagai periode dapat diperbandingkan.

9. Conservatism (konservatif);

Konsep ini didasarkan atas suatu pendapat yang menyatakan bahwa setiap

pendapatan tidak boleh diakui dan dicatat sebelum pendapatan tidak boleh

diakui dan dicatat sebelum pendapatan tersebut benar - benar diperoleh, tetapi

semua kerugian dan biaya walaupun belum terjadi asalkan sudah dapat

diperhitungkan (expired cost) boleh dicatat dan diakui. Tujuan utamanya

untuk mencegah jangan sampai pendapatan bersih dicatat terlalu tinggi (over

stated).

10. Materiality (nilai uang yang cukup penting);

Adalah suatu hubungan antara nilai uang dan suatu barang atau transaksi yang

sama. Untuk menetapkan apakah suatu jumlah itu cukup materil (berarti)

didalam akuntansi adalah sulit, sebab sampai saat mi belum ada ukuran yang

pasti tentang konsep materiality. Ukuran materiality tiap perusahaan berbeda

tergantung pada besar kecilnya perusahaan dan kebijakan yang berlaku

didalamnya.

11. Matching expense with revenue (realisasi);

Untuk mengetahui seberapa jauh yang telah dicapai oleh perusahaan maka

semua biaya yang dikeluarkan untuk memperoleh pendapatan harus

dibandingkan dengan atau dikurangkan dan total pendapatan yang diperoleh

perusahaan dalam suatu periode akuntansi.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

12. Revenue recognition (pengakuan pendapatan);

Pengakuan pendapatan timbul dan kenyataan bahwa perusahaan selalu

berusaha mengatasi secara terus menerus, bahwa arus pendapatan dan realisasi

penerimaan uang tidak selalu bersamaan sehingga diperlukan suatu konsep

yang hati-hati untuk pengukurannya. Kesalahan pengakuan pendapatan dan

biaya akan berpengaruh negatif terhadap pihak intern atau ekstern secara luas

yang akan membawa kerugian yang fatal.

Pengakuan Pendapatan:

1. Cash Basis (dasar penerimaan uang)

Konsep mi mengakui suatu pendapatan pada saat uang itu diterima dan

mengakui biaya pada saat uang tersebut dikeluarkan. Hal mi dapat diterapkan

pada perusahaan yang menjual dan membeli barang dan jasa secara tunai.

Kesulitan yang timbul adalah apabila jual beli dilakukan secara tidak tunai.

2. Accrual Basis (dasar akrual)

Penerapan akuntansi keuangan didasarkan tidak tunai (akrual) artinya

transaksi diakui pada saat terjadinya tanpa dikaitkan dengan transaksi kas.

Dasar akrual mencakup pencatatan terhadap transaksi yang terjadi dimasa lalu

dan berbagai hak dan kewajiban dimasa yang akan datang.

3. Stage of Completion (dasar tingkat penyelesaian)

Konsep mi mengakui pendapatan pada setiap waktu tertentu terhadap setiap

kontrak kerja atau kontrak konstruksi yang memakai waktu cukup lama atau

dengan kata lain konsep mi mengakui pendapatan pada suatu waktu dimana

suatu kontrak belum selesai. Manfaat metode mi mengakui pendapatan secara

periodik atas dasar tingkat prosentase penyelesaian dan suatu kontrak.

Bentuk Orpanisasi Badan Usaha:

Dan segi kegiatan usaha

1. Perusahaan Jasa

2. Perusahaan Dagang

3. Perusahaan Industri

4. Perusahaan Pertanian I Perkebunan I Pertenakan

5. Perusahaan Pertambangan

6. Perusahaan Keuangan dan Asuransi

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Dan segi bentuk hukum perusahaan

1. Badan Usaha Perorangan (single propietorship);

Perusahaan yang dimiliki oleh satu orang, pemilik perusahaan biasanya

merangkap sebagai manajer.

2. Badan Usaha Persekutuan (patnership);

Perusahaan yang merupakan gabungan dan beberapa orang (lebih dan satu

orang) pemilik untuk menyelenggarakan usaha dengan nama bersama.

3. Badan Usaha Perseroan (corporation);

Perusahaan yang modalnya terdiri dan saham-saham. Setiap pemegang saham

adalah pemilik perusahaan yang tanggung jawabnya terbatas sebesar saham

yang dimiliki.

4. Badan Usaha Koperasi (cooperation);

Dalam koperasi masing-masing anggota mempunyai hak dan kewajiban yang

sama. Pemilik dan koperasi adalah semua anggota dan setiap anggota dibebani

kewajiban dan persyaratan tertentu yaitu diwajibkan membayar uang

simpanan pokok dan simpanan wajib.

5. Badan Usaha Milik Negara;

Adalah perusahaan yang dimiliki oleh negara.

6. Perusahaan Daerah;

Adalah perusahaan yang dimiliki oleh pemerintah daerah.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

BAB II.

FINANCIAL STATEMENT

1. LAPORAN KEUANGAN

Laporan keuangan (financial statement) adalah suatu daftar keuangan yang dibuat

pada akhir periode yang berasal dan catatan aktivitas perusahaan selama periode

tertentu yang terdiri dan Neraca, Laporan Laba Rugi, Laporan Perubahan Modal dan

Laporan Arus Kas.

1. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan,

kinerja, perubahan ekuitas, arus kas dan informasi lainnya yang bermanfaat bagi

pengguna laporan dalam rangka membuat keputusan ekonomi serta menunjukkan

pertanggungjawaban manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka.

Laporan keuangan harus disusun dalam bahasa Indonesia. Jika laporan keuangan

juga disusun dalam bahasa lain selain bahasa Indonesia, maka laporan keuangan

dalam bahasa lain tersebut harus memuat informasi dan waktu yang sama (tanggal

posisi dan cakupan periode). Selanjutnya, laporan keuangan dalam bahasa lain

tersebut harus diterbitkan dalam waktu yang sama dengan laporan keuangan

dalam bahasa Indonesia.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Pelaporan harus dinyatakan dalam mata uang rupiah. Apabila transaksi

menggunakan mata uang lain selain dan rupiah maka laporan tersebut harus

dijabarkan dalam mata uang rupiah dengan menggunakan kurs yang berlaku pada

saat terjadinya transaksi. Keuntungan atau kerugian yang terjadi dalam periode

berjalan yang terkait dengan transaksi dalam mata uang asing dinilai dengan

menggunakan kurs yang berlaku pada saat transaksi terjadi (Historical Cost).

- Neraca adalah suatu laporan yang memuat posisi harta, hutang dan modal

pada suatu tanggal tertentu.

- Laporan laba rugi adalah suatu laporan yang memuat seluruh pendapatan dan

beban yang terjadi selama suatu periode tertentu.

Informasi perubahan kas dan setara kas berguna untuk menilai kemampuan

perusahaan menghasilkan arus kas dan setara kas serta kebutuhan perusahaan

untuk menggunakan arus kas dan setara kas pada setiap aktivitas. Informasi mi

bermanfaat untuk menilai aliran kas dan setara kas yang berasal dan aktivitas

operasi, investasi dan pendanaan. Informasi perubahan kas dan setara kas

tergambar dalam laporan arus kas.

A. Neraca (balance sheet)

Rumus dasar: AKTIVA = HUTANG + MODAL

1. Aktiva (assets)

A. Aktiva Lancar (current assets)

Adalah harta yang berupa uang atau berupa barang lain yang dalam

waktu pendek diharapkan menjadi kas yang digunakan yang

digunakan untuk dikonsumsi untuk memenuhi kebutuhan operasi

perusahaan dalam satu siklus periode akuntansi (paling lama satu

tahun).

- Kas (cash)

Kas dibagi dua macam, antara-lain;

1. Kas di perusahaan (cash on hand);

Semua uang yang berlaku dan diakui sebagai alat pembayaran

yang sah (termasuk mata uang asing baik logam maupun

kertas.

2. Kas di Bank (cash on bank);

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Uang atau setiap sesuatu disamakan dengan uang yang

disimpan di bank dimana sewaktu-waktu diperlukan dapat

segera diambil.

B. Surat Berharga (marketable securities)

Semua surat berharga (saham dan obligasi) yang dikeluarkan oleh

perusahaan lain dengan tujuan diperjualbelikan dalam tempo satu

periode akuntansi dengan tujuan untuk memperoleh bunga dan

keuntungan.

C. Piutang (account receivable)

Sejumlah uang atau hak yang akan diterima yang disebabkan yang

disebabkan karena penjualan barang atau jasa kepada langganan secara

kredit.

D. Piutang Wesel (note receivable)

Suatu janji tertulis tanpa syarat dan langganan atau dan yang berhutang

untuk membayar sejumlah uang pada tanggal tertentu dengan bunga

dan tarif tertentu yang dinyatakan dalam prosentase.

E. Pendapatan yang akan diterima (accrual receivable)

Suatu pendapatan yang disebabkan karena perusahaan telah menjual

atau melakukan jasa pada pihak lain yang sudah menjadi hak

perusahaan tetapi pembayarannya belum diterima, misalnya;

- Piutang Bunga (interest receivable)

Bunga yang menjadi hak perusahaan karena perusahaan

memberikan pinjaman kepada pihak lain tetapi pembayarannya

belum diterima.

- Piutang Sewa (rent receivable)

Pendapatan sewa yang sudah menjadi hak perusahaan karena

perusahaan memberikan pinjaman hak guna memakai assets

perusahaan, tetapi pembayarannya belum diterima perusahaan.

F. Persediaan (inventory)

Segala benda atau barang yang dimiliki oleh perusahaan yang akan

digunakan atau dijual di kemudian hari.

Dalam perusahaan industri ada 4 macam persediaan, antara-lain;

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

- Persediaan Bahan Baku (direct material)

Adalah persediaan dan bahan yang mempunyai kaitan langsung

dengan proses produksi.

- Persediaan Barang Dalam Proses (work in process)

Adalah persediaan barang yang masih dalam proses produksi.

- Persediaan Barang Jadi (finished goods)

Adalah persediaan barang yang sudah selesai diproduksi dan siap

untuk dijual.

- Persediaan Bahan Penolong (indirect material)

Adalah persediaan dan bahan atau bahan yang bukan merupakan

bagian langsung dan suatu proses produksi, namun secara tidak

langsung membantu melengkapi produk yang diproduksi.

G. Perlengkapan (supplies)

Persediaan yang relatif murah dan biasanya dinilai tidak materil dan

biasanya digunakan untuk keperluan administrasi seperti kertas, tinta,

pensil dan lain-lain.

H. Beban dibayar dimuka (prepaid expense)

Adalah suatu pembayaran atau suatu pengeluaran uang dengan hak

atas jasa dimasa yang akan datang. Istilah lain persekot, uang panjar.

Contoh: Beban Bunga, Beban Asuransi, Beban Sewa dan lain-lain.

2. Investasi (invesment)

Adalah suatu penanaman modal dalam bentuk aktiva financial (bukan

aktiva nil) yang akan digunakan di masa mendatang (jangka panjang).

Aktiva financial adalah aktiva berwujud uang atau yang akan berwujud

uang, sedangkan aktiva nil adalah aktiva yang berwujud benda. Misalnya

Investasi dalam obligasi dan Investasi dalam saham.

3. Aktiva Tetap Berwujud (tangible fixed assets) dan Aktiva Tetap Tidak

Berwujud (intangible fixed assets)

Adalah harta yang mempunyai umur kegunaan jangka panjang (lebih dan

satu tahun atau tidak habis dalam satu tahun atau satu periode akuntansi).

Dibedakan dalam 2 golongan, antara-lain;

A. Aktiva Tetap Berwujud (tangible fixed assets) ; aktiva tetap yang dapat

dirasakan dengan panca indra, dapat diraba dan dilihat dengan mata.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

a. Tanah (land)

b. Gedung (building)

c. Mesin (Machinery)

d. Kendaraan (vehicle)

e. Peralatan Kantor (office equipment)

f. Alat Pembantu (small tools)

B. Aktiva Tetap Tidak Berwujud (intangible fixed assets) ; aktiva tetap

yang tidak dapat dirasakan dengan panca indra, tidak dapat diraba dan

tidak dapat dilihat dengan mata.

a. Hak Cipta (copy right)

b. Hak Paten (patent)

c. Hak Tanda Pengenal (trade mark)

d. Good Will

e. Biaya Pendirian Perusahaan

4. Aktiva Lain-Lain (others asssets)

Semua harta yang tidak dapat dikelompokkan kedalam aktiva lancar

maupun aktiva tetap.

B. Hutang (liabilities)

Adalah semua kewajiban ekonomis yang diakui dan diukur berdasarkan

prinsip akuntansi yang timbul dan transaksi dimasa lalu untuk membayar uang

atau memberikan harta lain dengan jalan melakukan jasa tertentu.

Hutang dibedakan menjadi 2 kelompok:

- Hutang Lancar (current liabilities);

Semua kewajiban keuangan perusahaan dimana pelunasannya akan

dilakukan dalam jangka waktu kurang dan satu tahun yang biasanya

dengan menggunakan aktiva yang dimiliki perusahaan. Hutang lancar

meliputi;

a. Hutang Dagang (account payable);

Hutang yang timbul karena adanya pembelian barang secara kredit.

b. Hutang Wesel (note payable);

Hutang dengan jaminan janji tertulis serta tak bersyarat yang telah

diatur oleh undang - undang untuk melakukan pembayaran pada

tanggal yang telah dicantumkan dalam wesel.

c. Beban yang masih harus dibayar (accrued payable);

Beban yang sudah terjadi dan merupakan beban perusahaan tetapi

pembayaran belum dilakukan, misalnya:

- Hutang Gaji,

- Hutang Sewa,

- Hutang Bunga,

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

- Hutang Premi Asuransi dan lain - lain.

d. Pendapatan yang diterima dimuka (revenue received in advanced);

Penerimaan uang atas penjulan barang atau jasa yang belum direalisir.

2. Hutang Jangka Panjang (long term liabilities);

Adalah semua kewajiban keuangan perusahaan dimana pelunasannya akan

dilakukan dalam waktu lebih dan satu tahun (lebih dan satu periode

akuntansi). Hutang jangka panjang meliputi;

a. Hutang Obligasi (bond payable);

Hutang perusahaan kepada pemegang obligasi dimana pelunasannya

lebih dan satu tahun serta sanggup membayar bunga setiap waktu

tertentu sebagaimana tercantum dalam surat hutang.

b. Hutang Hipotek (mortgage payable);

Hutang perusahaan kepada bank dengan jangka pelunasan lebih dan

satu tahun dengan kesanggupan membayar bunga setiap waktu tertentu

sesuai dengan ketentuan yang sudah dicantumkan didalam perjanjian

kredit dengan jaminan barang tak bergerak (aktiva tetap).

3. Modal (capital)

Adalah kelebihan aktiva atas hutang yang diakui dan diukur berdasarkan

prinsip akuntansi. Modal perusahaan berasal dan dua sumber:

- Investasi dan Para Pemilik dan

- Keuntungan yang diperoleh selama masa operasi perusahaan.

2. Laporan Laba Rugi (income statement)

Rumus dasar: LABA = PENDAPATAN BIAYA

Pendapatan adalah penambahan suatu aktiva (harta) yang mengakibatkan

bertambahnya modal tetapi bukan penambahan modal dan pemilik atau bukan hutang

melainkan melalui penjualan barang atau jasa kepada pihak lain karena pendapatan

mi dapat dikatakan sebagai kontra prestasi yang diterima perusahaan atas jasa yang

diberikan kepada pihak lain. Macam-macam pendapatan, antara-lain;

1. Pendapatan hasil operasi (operating revenue)

Pendapatan yang diterima perusahaan yang ada kaitan langsungnya dengan usaha

pokok perusahaan.

2. Pendapatan non operasi (non operating revenue)

a. Pendapatan Bunga (interest revenue) adalah pendapatan yang diterima

perusahaan karena perusahaan meminjamkan uang kepada pihak lain.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

b. Pendapatan Sewa (rent revenue) adalah pendapatan yang diterima. perusahaan

karena perusahaan menyewakan aktivanya kepada pihak lain.

Berikut mi adalah contoh-contoh Laporan Keuangan yang terdiri dan Neraca,

Laporan Laba Rugi, Laporan Perubahan Modal dan Laporan Arus Kas;

PT. MC GICI

LAPORAN LABA RUGI

PERIODE 30 NOPEMBER 2008 (DALAM USD)

2008

Penjualan 45,500

Harga Pokok Penjualan (26,900)

Laba Kotor 18,600

Beban Operasi :

- Gaji Penjualan 2,400

- Sewa 1,200

- Iklan 800

- Penyusutan Inventaris 575

- Asuransi 1,585

- Pajak 525

- Beban Piutang Tidak Tertagih 230

- Beban Perlengkapan 2,840

- Gaji Adm & Umum 1,850

- Macam-macam Biaya 900

Total Beban Operasi (12,905)

Laba Operasi 5,695

Beban Bunga -

Laba Bersih Sebelum Pajak 5,695

Pajak (Rate 40%) -

Laba Bersih Setelah Pajak 5,695

Deviden Saham Istimewa -

Laba yang Tersedia Untuk Pemegang Saham

Biasa 5,695

Deviden Saham Biasa -

Laba Bersih 5,695

PT. MC GICI

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

NERACA

PER 30 NOPEMBER 2008 (DALAM USD)

NOV OKT

Aktiva

Harta Lancar

Kas 28,100 35,250

Perlengkapan 3,610 6,450

Asuransi Dibayar Dimuka 7,415 9,000

Piutang 37,000 25,000

Cadangan Kerugian Piutang (580) (350)

Piutang Bersih 36,420 24,650

Persediaan 23,500 35,400

Total Harta Lancar 99,045 110,750

Harta Tetap

Inventaris 51,500 38,500

Total Harta Tetap 51,500 38,500

Akumulasi Penyusutan (9,725) (9,150)

Harta Tetap Bersih 41,775 29,350

Total Aktiva 140,820 140,100

Pasiva

Hutang Lancar

Hutang Usaha 19,700 24,100

Hutang Gaji 1,850 2,675

Hutang Pajak 525 275

Total Hutang Lancar 22,075 27,050

Hutang Jangka Panjang - -

Total Hutang 22,075 27,050

Ekuitas

Modal Saham 85,000 85,000

Laba Ditahan 33,745 28,050

Total Ekuitas 118,745 113,050

Total Pasiva 140,820 140,100

PT. MC GICI

LAPORAN PERUBAHAN EKUITAS

PER 30 NOPEMBER 2008 (DALAM USD)

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Modal Awal 1 Nopember 2008 85,000

Laba Ditahan Awal 28,050

Laba Bersih 5,695

Deviden -

Total Laba 5,695

Laba Ditahan Akhir 33,745

Modal Akhir 30 Nopember 2008 118,745

PT. MC GICI

LAPORAN ARUS KAS

PER 30 NOPEMBER 2008 (DALAM USD)

Arus Kas Dari Aktifitas Operasi

Laba Bersih Setelah Pajak 5,695

Penyusutan 575

Penurunan Perlengkapan 2,840

Kenaikan Piutang Dagang (11,770)

Penurunan Persediaan 11,900

Penurunan Asuransi Dibayar Dimuka 1,585

Penurunan Hutang Usaha (4,400)

Penurunan Hutang Gaji (825)

Kenaikan Hutang Pajak 250

Kas yang tersedia dari aktivitas operasi 5,850

Arus Kas Dari Aktifitas Investasi

Kenaikan Aktiva Tetap (13,000)

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Kas yang tersedia dari aktivitas investasi (13,000)

Arus Kas Dari Aktifitas Pendanaan

Kenaikan Hutang Jangka Panjang -

Kenaikan Modal -

Dividen dibayarkan -

Kas yang tersedia dari aktivitas pendanaan -

Arus Kas Bersih (7,150)

Kas & Setara Kas 1 Nopember 2008 35,250

Kas & Setara Kas 30 Nopember 2008 28,100

BAB III.

ACCOUNTING EQUATION

1. TRANSAKSI (transaction)

Pada bagian terdahulu sudah diuraikan mengenai laporan keuangan dan manfaat

laporan tersebut bagi mereka yang berkepentingan dengan perusahaan yang

bersangkutan didalam rangka mengambil keputusan yang bernilai uang, maka pada

bagian mi akan dibicarakan pula pencatatan dan transaksi tersebut, tetapi sebelum

dibicarakan cara mencatat transaksi itu dan cara memprosesnya Iebih lanjut, maka

terlebih dahulu harus dipahami apakah yang dimaksud dengan transaksi (transaction).

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Transaksi adalah semua peristiwa-peristiwa yang bernilai uang yang ada

hubungannya dengan harta atau hutang atau modal perusahaan tersebut, dan biasanya

transaksi dibuktikan dengan dokumen, misalnya;

1. Transaksi pembelian dibuktikan dengan adanya faktur pembelian.

2. Transaksi penjualan dibuktikan dengan adanya faktur penjualan.

3. Transaksi pembayaran dibuktikan dengan kwitansi pembayaran.

4. Transaksi pengiriman barang dibuktikan dengan bukti pengiriman barang.

Dan uraian diatas dapatlah dimengerti bahwa suatu transaksi baru dikatakan sah, bila

didukung oleh bukti-bukti yang sah juga. Akan tetapi harus pula disadari bahwa ada

transaksi yang tidak memiliki bukti secara tertulis: misalnya, pencurian barang

dagangan, dan transaksi-transaksi mi merupakan transaksi yang bersifat luar biasa,

karena tidak terjadi secara rutin.

Perlu dijelaskan bahwa transaksi - transaksi yang tersebut diatas baik yang terjadi

secara rutin atau tidak merupakan bahan baku atau bahan mentah untuk menyusun

laporan keuangan dengan jalan mencatat dan mengolah transaksi itu Iebih lanjut, cara

- cara mencatat dan mengolah transaksi tersebut Iebih lanjut sehingga menghasilkan

laporan keuangan disebut dengan nama recording process.

2. PERSAMAAN DASAR AKUNTANSI (accounting equation)

Salah satu cara mencatat dan memproses transaksi-transaksi adalah dengan cara

mempergunakan persamaan dasar akuntansi dengan jalan memasukkan akibat

transaksi tersebut didalam bentuk persamaan akuntansi, yaitu;

AKTIVA = HUTANG + MODAL

Contoh;

Tuan Ahmad mendirikan sebuah biro perjalanan dengan nama Ahmad Travel Biro.

Transaksi-transaksi selama bulan April 2009 adalah sebagai berikut;

April 1 Tuan Ahmad menyetor modal uang tunai sebesar Rp. 200.000.000 dan

bangunan seharga Rp. 400.000.000.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

- Dibeli inventaris kantor dengan tunai Rp. 100.000.000

- Dibeli perlengkapan kantor dengan kredit Rp. 500.000

5 Diterima pendapatan pengurusan perjalanan rombongan tourists Rp.

60.000.000

6 Dibayar biaya iklan Rp. 2.000.000

7 Diterima komisi dan Hotel Layang Rp. 2.500.000

15 Diselesaikan pengurusan perjalanan rombongan pelajar SMK Permata

Harapan sebesar Rp. 100.000.000

20 Diterima pembayaran dan rombongan pelajar SMK Permata Harapan

sebesar Rp. 80.000.000

24 Dibayar biaya penginapan tamu perusahaan Rp. 10.000.000

25 Tuan Ahmad mengambil untuk keperluan pribadi uang kas Rp. 5.000.000

30 Pembayaran gaji pegawai untuk bulan April sebesar Rp. 20.000.000

30 Pemakaian perlengkapan kantor Rp. 300.000

Diminta:

1. Catatlah transaksi diatas dalam bentuk persamaan dasar akuntansi

2. Susunlah Laporan Laba Rugi, Neraca dan Laporan Perubahan Modal

AKTIVA = HUTANG+MODAL

TGL KETERANGAN KAS BANGUNAN INVENTARIS PERLENGKAPAN PIUTANG HUTANG MODAL

1/4 Setoran Modal

200,000 400,000 600,000

1/4 Inventaris

(100,000) 100,000

-

100,000 400,000 100,000 - - 600,000

2/4 Perlengkapan 500

500

500

100,000 400,000 100,000 - 500 600,000

5/4 Pendapatan

60,000 60,000

500

160,000 400,000 100,000 - 500 660,000

6/4 Biaya Iklan

(2,000) (2,000)

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

500

158,000 400,000 100,000 - 500 658,000

7/4 Komisi 2,500

2,500

500

160,500 400,000 100,000 - 500 660,500

15/4 Pendapatan

100,000 100,000

500

160,500 400,000 100,000 100,000 500 760,500

20/4 Piutang

80,000 (80,000)

500

240,500 400,000 100,000 20,000 500 760,500

Penginapan

24/4

Tamu (10,000) (10,000)

500

230,500 400,000 100,000 20,000 500 750,500

500

230,500 400,000 100,000 20,000 500 750,500

25/4 Prive

(5,000) (5,000)

500

225,500 400,000 100,000 20,000 500 745,500

30/4 Gaji

(20,000) (20,000)

500

205,500 400,000 100,000 20,000 500 725,500

Biaya

30/4 (300)

Perlengkapan (300)

200

205,500 400,000 100,000 20,000 500 725,200

AHMAD TRAVEL BIRO

LAPORAN LABA RUGI

PERIODE 1 - 30 APRIL 2009

Pendapatan Operasi 160,000,000

Biaya Operasi :

a. Biaya Penjualan :

- Beban Iklan 2,000,000

b. Biaya Adm & Umum :

- Beban Gaji 20,000,000

- Beban Perlengkapan 300,000

- Biaya Penginapan 10,000,000

30,300,000

Jumlah Biaya Operasi (32,300,000)

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Laba Operasi 127,700,000

Pendapatan Luar Operasi :

- Pendapatan Komisi 2,500,000

Laba Bersih 130,200,000

AHMAD TRAVEL BIRO

LAPORAN PERUBAHAN MODAL

PER 30 APRIL 2009

Modal Awal 600,000,000

Laba Bersih 130,200,000

Prive (5,000,000)

Pertambahan Modal 125,200,000

Modal Akhir 725,200,000

AHMAD TRAVEL BIRO

LAPORAN PERUBAHAN MODAL

PER 30 APRIL 2009

Aktiva Lancar : Hutang Lancar :

- Kas 205,500,000 - Hutang Usaha 500,000

- Piutang 20,000,000

- Perlengkapan 200,000

Aktiva Tetap : Modal :

- Inventaris 100,000,000 - Modal Ahmad 725,200,000

- Bangunan 400,000,000

Total Aktiva 725,700,000 Total Hutang & Modal 725,700,000

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Contoh Soal

Toko Luka Lama menunjukkan data - data 31 Maret 2009 sebagai berikut:

- Kas 10,000,000

- Piutang 40,000,000

- Persediaan 100,000,000

- Hutang Dagang 20,000,000

- Modal 130,000,000

Transaksi selama bulan April 2009 adalah sebagai berikut;

April 1 Barang dagangan dengan harga pokok Rp. 10.000.000 dijual dengan tunai

seharga 12.500.000

2 Pembelian Barang dagangan dengan harga pokok Rp. 15.000.000

5 Barang dagangan dengan harga pokok Rp. 40.000.000 dijual seharga

Rp. 70.000.000 dengan perincian Rp. 30.000.000 diterima secara cash dan

sisanya kredit.

7 Dibayar komisi penjualan Rp. 2.500.000

10 Dibayar rekening air Rp. 500.000

12 Barang dagangan yang harga pokoknya Rp. 10.000.000 dijual secara kredit

dengan harga Rp. 15.000.000

14 Penerimaan piutang Rp. 40.000.000

16 Pembayaran Hutang Rp. 20.000.000

18 Diambil oleh pemilik untuk keperluan pribadi Rp. 10.000.000

20 Barang dagangan yang harga pokoknya Rp. 1.000.000 diambil oleh pemilik

untuk keperluan pribadi.

24 Barang dagangan dengan harga pokoknya Rp. 5.000.000 dibeli secara tunai.

30 Dibayar gaji karyawan Rp. 20.000.000

Diminta

1. Catatlah transaksi toko luka lama dalam persamaan akuntansi

2. Susunlah laporan keuangan untuk tanggal 30 April 2009

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

BAB IV.

ACCOUNTING CYCLE

1. SIKLUS AKUNTANSI

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

TRANSAKSI BUKTI JURNAL BUKU

TRANSAKSI UMUM BESAR

NERACA

SALDO

JURNAL LAPORAN NERACA PENYESUAI

PENUTUP KEUANGAN LAJUR AN

1.1.Jurnal Umum (aeneral journal)

Jurnal adalah alat untuk mencatat transaksi keuangan perusahaan yang dilakukan

secara kronologis (berdasarkan urutan waktu terjadinya) dengan menunjukkan

rekening yang harus didebet dan dikredit beserta jumlah rupiahnya masing -

masing.

Buku Jurnal sering disebut sebagai buku catatan pertama (book of original entry).

Hukum men - debet:

1. Jika Harta bertambah

2. Jika Hutang berkurang

3. Jika Modal berkurang

4. Jika Beban terjadi atau bertambah

Hukum Meng - kredit:

1. Jika Hutang bertambah

2. Jika Modal bertambah

3. Jika Harta berkurang

4. Jika Pendapatan terjadi atau bertambah

Manfaat pemakaian jurnal

a. Fungsi mencatat; alat pencatatan yang dapat menggambarkan pos-pos yang

terpengaruh oleh suatu transaksi yang mengakibatkan terjadinya pendebetan

dan pengkreditan.

b. Fungsi Historis ; alat pencatatan yang memberikan gambaran secara

kronologis (menurut urutan waktu terjadinya transaksi) sehingga dapat

memberikan gambaran lengkap seluruh transaksi perusahaan berdasarkan

urutan kejadian.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

c. Fungsi Analisa ; yang ditulis dalam jurnal adalah hasil analisa dan

pertimbangan dan petugas accounting untuk menjawab pertanyaan, perkiraan

apa yang harus didebet dan dikredit?

d. Fungsi Instruktif ; jurnal memberi perintah untuk mencatat kedalam perkiraan

tertentu (pada sebelah debet I kredit)

e. Fungsi Informatif ; dalam buku jurnal terdapat uraian atau keterangan dan

masing - masing peristiwa (jumlah uang, tempat, orang, tanggal dan

seterusnya).

f. Jurnal dapat dipecah menjadi jurnal khusus yang dapat dikerjakan oleh

beberapa orang secara bersamaan.

Peranan jurnal;

Sebagai alat kontrol penguji keseimbangan antara debet dan kredit. Didalam

menjurnal tiap - tiap memasukkan sesuatu angka disebelah debet untuk jumlah

tertentu selalu diimbangi dengan memasukkan disebelah kredit untuk jumlah yang

sama. Total jumlah debet harus sama dengan total jumlah kredit.

Bentuk Jurnal :

JURNAL

Halaman : .

Tanggal Nomor Nama Perkiraan Debet Kredit

Bukti

(1) (2) (3) (4) (5)

2009 Jan 1 210008 Kas 15,000,000

Modal 15,000,000

Keterangan

Kolom 1 : Untuk mencatat tanggal terjadinya transaksi.

Kolom 2 : Untuk mencatat nomor bukti ash transaksi.

Kolom 3 : Untuk mencatat nama perkiraan yang didebet maupun yang dikredit.

Kolom 4 : Untuk mencatat jumlah uang yang didebet

Kolom 5 : Untuk mencatat jumlah uang yang dikredit

Contoh

Transaksi berikut mi dikutip dan Bengkel IT Aku Tidak Tau yang dimiliki oleh

Tuan Ferdinand di Batam pada bulan Januari 2009

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Januari 1 Tuan Ferdinand menyerahkan pada saat pendirian

a. Uang Tunai Rp. 10.000.000

b. Tanah Rp. 50.000.000

c. Bangunan Rp. 100.000.000

2 Dibayar Biaya pendirian Rp. 250.000

3 Dibeli Inventaris Bengkel Rp. 2.500.000

5 Dibayar Biaya Ikian Rp. 500.000

10 Diperbaiki sebuah mobil dan diterima pendapatan reparasi Rp. 800.000

11 Dibayar Upah pegawai bengkel Rp. 250.000

15 Diselesaikan perbaikan dua buah mobil milik Fa. Jaya dan dikirimkan

tagihan sebesar Rp. 1.000.000

16 Diterima pembayaran dan Fa. Jaya Rp. 250.000

18 Dibayar Upah pegawai bengkel Rp. 600.000

19 Tuan Ferdinand mengambil uang kas untuk keperluan pribadi

Rp. 500.000

20 Dibayar Hutang Rp. 1.000.000

25 Dibayar biaya perbaikan bangunan bengkel Rp. 100.000

25 Diperbaiki mobil Tuan Gunawan dan diterima biaya reparasi

Rp. 100.000 dan sisanya Rp. 150.000 akan diterima seminggu lagi.

Diminta

Catatlah transaksi tersebut kedalam jurnal umum

Bengkel Aku Tidak Tau

Jurnal Umum

Januari 2009

Halaman : .

Tanggal Nomor Nama Perkiraan Debet Kredit

Bukti

(1) (2) (3) (4) (5)

2009 1 Kas 10,000,000 -

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Jan Tanah 50,000,000 -

Bangunan 100,000,000 -

Modal - 160,000,000

Biaya Pendirian 250,000 -

2

Kas - 250,000

Inventaris Bengkel 2,500,000 -

3

Hutang Usaha - 2,500,000

Biaya Iklan 500,000 -

5

Kas - 500,000

Kas 800,000 -

10

Pendapatan Reparasi - 800,000

Upah Karyawan 250,000 -

11

Kas - 250,000

Piutang Usaha 1,000,000 -

15

Pendapatan Reparasi - 1,000,000

Kas 250,000 -

16

Piutang Usaha - 250,000

Upah Karyawan 600,000 -

18

Kas - 600,000

Prive 500,000 -

19

Kas - 500,000

Hutang Usaha 1,000,000 -

20

Kas - 1,000,000

Biaya Reparasi Bangunan 100,000 -

25

Kas - 100,000

Kas 100,000 -

29 Piutang Usaha 150,000 -

Pendapatan Reparasi - 250,000

Total 168,000,000 168,000,000

Contoh Soal

Tuan Chandra mendirikan perusahaan titipan kilat dengan nama Chandra Kilat

Service T1, transaksi-transaksi selama bulan September 2009 adalah sebagai

berikut;

September 1 Chandra menyetor kepada perusahaannya sebagai modal pertama.

a. Kas Rp. 50.000.000

b. Inventaris Kantor Rp. 30.000.000

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

c. Tanah Rp. 500.000.000

d. Bangunan Rp. 420.000.000

2 Dibayar biaya pemasangan merk kantor Rp. 2.500.000

3 Dibayar biaya ikian Rp. 5.000.000

6 Dibeli perlengkapan kantor dengan tunai Rp. 1.500.000

7 Dibayar biaya pengangkutan barang dan surat Rp. 12.500.000

9 Diterima pendapatan dan upah mengirim barang dan surat langganan

sebesar Rp.20.000.000

15 Dibayar biaya makan dan minum tamu Rp. 100.000

18 Diperhitungkan kepada langganan untuk pengiriman

barangbarangnya sebesar Rp. 20.000.000

20 Pengambilan pribadi oleh Tuan Chandra Rp. 5.000.000

25 Diterima piutang dan Iangganan Rp. 15.000.000

30 Dibayar gaji karyawan Rp. 10.000.000

Diminta

Catatlah transaksi tersebut kedalam jurnal umum

1.2.Buku Besar (leduer)

Merupakan suatu daftar atau buku yang berisi kumpulan dan beberapa perkiraan /

rekening. Setiap perkiraan mempunyai satu buku besar.

- Posting

Adalah proses memindahkan ayat - ayat jurnal yang telah dibuat dalam buku

jurnal kedalam buku besar maupun buku pembantu yang sesuai.

Pemindahan jurnal ke buku besar meliputi

1. Memindahkan tanggal jurnal.

2. Memindahkan jumlah angkanya sesuai dengan letak dalam jurnal, bila

debet tetap didebet dan bila kredit tetap dikredit. Bila buku besar yang

digunakan mempunyai kolom saldo maka setiap melaksanakan posting

langsung dicari saldonya.

3. Mengisi kolom referensi perkiraan buku besar dengan halaman jurnal.

(Misalnya JUl : posting diambilkan dan jurnal umum halaman 1).

4. Mengisi kolom referensi jurnal dengan nomor perkiraan buku besar

yang bersangkutan atau yang digunakan untuk posting.

- Kode Perkiraan

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Sebagaimana telah dijelaskan pada bagian terdahulu bahwa buku besar itu

dapat berjumlah banyak karena masing-masing perkiraan memiliki buku besar

tersendiri, oleh sebab itu untuk memudahkan posting dan buku jurnal ke buku

besar, maka masing-masing buku besar diberikan pula kode dan kode itu

dapat berupa nomor atau huruf, tetapi yang paling umum dipakai didalam

praktek adalah kode didalam bentuk nomor. Memberi nomor perkiraan buku

besar itu adalah bebas asalkan konsisten, misalnya;

1. Untuk Aktiva Lancar dipakai kode 100 dengan urutan

- Kas nomor kodenya 101

- Bank nomor kodenya 102

- Wesel Tagih nomor kodenya 103

- Piutang Dagang nomor kodenya 104

- Penyisihan Piutang nomor kodenya 105

- Persediaan nomor kodenya 106

- dan Lain lain

2. Untuk Aktiva Tetap dipakai kode 200 dengan urutan

Bangunan nomor kodenya 201

Akumulasi Penyusutan Bangunan nomor kodenya 202

Mesin nomor kodenya 203

Akumulasi Penyusutan Mesin nomor kodenya 204

dan Lain lain

3. Untuk Hutang Lancar dipakai kode 300 dengan urutan

Hutang Dagang nomor kodenya 301

Hutang Wesel nomor kodenya 302

Biaya yang masih harus dibayar nomor kodenya 303

dan Lain lain

4. Untuk Hutang Jangka Panjang dipakai kode 400 dengan urutan

Hipotik nomor kodenya 401

dan lain - lain

5. Untuk Modal dipakai kode 500 dengan urutan

Modal Saham nomor kodenya 501

Laba Ditahan nomor kodenya 502

dan lain lain

6. Untuk Penjualan dipakai kode 600 dengan urutan

Penjualan nomor kodenya 601

Retur Penjualan nomor kodenya 602

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Korting Penjualan nomor kodenya 603

dan lain lain

7. Untuk pembelian dipakai kode 700 dengan urutan

Pembelian nomor kodenya 701

Pembelian retur nomor kodenya 702

Korting pembelian nomor kodenya 703

dan lain lain

8. Untuk biaya operasi dipakai kode 800 dengan urutan

Biaya Penjualan nomor kodenya 801

Biaya Administrasi nomor kodenya 802

dan lain lain

Contoh

Kembali ke contoh bengkel Aku Tidak Tau milik Tuan Ferdinand, postinglah

transaksi yang didalam jurnal umum kedalam buku besar.

Kas No. Perkiraan : 101

Tanggal Keterangan Ref Debet Tanggal Keterangan Ref Kredit

1-Jan Modal JU1 10,000,000 2-Jan Biaya JU1 250,000

Pendirian

10-Jan Pendapatan JU1 800,000 5-Jan Biaya Iklan JU1 500,000

Reparasi

16-Jan Piutang JU1 250,000 11-Jan Upah JU1 250,000

25-Jan Pendapatan JU1 100,000 18-Jan Upah JU1 600,000

Reparasi

19-Jan Prive JU1 500,000

20-Jan Hutang JU1 1,000,000

Usaha

25-Jan Biaya JU1 100,000

perbaikan

Total 11,150,000 Total 3,200,000

Saldo 7,950,000

Tanah No. Perkiraan : 205

Tanggal Keterangan Ref Debet Tanggal Keterangan Ref Kredit

1-Jan Modal JU1 50,000,000

Saldo 50,000,000

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Bangunan No. Perkiraan : 201

Tanggal Keterangan Ref Debet Tanggal Keterangan Ref Kredit

1-Jan Modal JU1 100,000,000

Saldo 100,000,000

Biaya Pendirian No. Perkiraan : 803

Tanggal Keterangan Ref Debet Tanggal Keterangan Ref Kredit

2-Jan Kas JU1 250,000

Saldo 250,000

Inventaris Bengkel No. Perkiraan : 203

Tanggal Keterangan Ref Debet Tanggal Keterangan Ref Kredit

3-Jan Hutang Usaha JU1 2,500,000

Saldo 2,500,000

Hutang Usaha No. Perkiraan : 301

Tanggal Keterangan Ref Debet Tanggal Keterangan Ref Kredit

20-Jan Kas JU1 1,000,000 3-Jan Inventaris bengkel JU1 2,500,000

Saldo 1,500,000

Biaya Iklan No. Perkiraan : 801

Tanggal Keterangan Ref Debet Tanggal Keterangan Ref Kredit

3-Jan Hutang Usaha JU1 500,000

Saldo 500,000

Pendapatan Reparasi No. Perkiraan : 601

Tanggal Keterangan Ref Debet Tanggal Keterangan Ref Kredit

10-Jan Kas JU1 800,000

15-Jan Piutang Usaha JU1 1,000,000

25-Jan Kas / Piutang JU1 250,000

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Total 2,050,000

Saldo 2,050,000

Piutang Usaha No. Perkiraan : 104

Tanggal Keterangan Ref Debet Tanggal Keterangan Ref Kredit

15-Jan Pendapatan JU1 1,000,000 16-Jan Kas JU1 250,000

Reparasi

25-Jan Pendapatan JU1 150,000

Reparasi

Total 1,150,000 Total 250,000

Saldo 900,000

Biaya Upah No. Perkiraan : 802

Tanggal Keterangan Ref Debet Tanggal Keterangan Ref Kredit

11-Jan Kas JU1 250,000

18-Jan Kas JU1 600,000

Total 850,000 Saldo 850,000

Prive No. Perkiraan : 806

Tanggal Keterangan Ref Debet Tanggal Keterangan Ref Kredit

19-Jan Kas JU1 500,000

Saldo 500,000

Biaya Reparasi Bangunan No. Perkiraan : 805

Tanggal Keterangan Ref Debet Tanggal Keterangan Ref Kredit

19-Jan Kas JU1 100,000

Saldo 100,000

Modal No. Perkiraan : 501

Tanggal Keterangan Ref Debet Tanggal Keterangan Ref Kredit

3-Jan Kas/Tanah/Bangunan JU1 160,000,000

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Saldo 160,000,000

1.3.Neraca Saldo (trial balance)

Adalah daftar yang berisi saldo - saldo seluruh rekening yang ada didalam buku

besar pada suatu saat tertentu. Saldo adalah selisih antara sisi debet dengan sisi

kredit. Jika jumlah sisi debetnya lebih besar dari pada sisi kreditnya, maka saldo

rekening tersebut dinamakan Saldo Debet, sebaliknya jika jumlah sisi kreditnya

lebih besar daripada sisi debetnya, maka saldo rekening tersebut dinamakan Saldo

Kredit.

Tujuan pembuatan neraca saldo adalah

1. Untuk menguji kesamaan debet dan kredit didalam buku besar.

2. Untuk mempermudah penyusunan laporan keuangan.

Kecocokan sisi debet dan sisi kredit harus dijaga agar seimbang, tetapi bukan

berarti bahwa jika sudah seimbang maka pencatatan sudah benar. Karena ada juga

kesalahan tertentu yang tidak akan terpengaruh terhadap keseimbangan debet dan

kredit, yaitu;

1. Transaksi tidak tercatat didalam buku besar.

2. Kesalahan pencatatan jumlah rupiah dalam buku besar.

3. Pendebetan atau pengkreditan kedalam rekening yang salah.

4. Kesalahan dalam menjumlah (totaling) saldo - saldo yang terdapat dalam

neraca saldo.

Penyebab ketidakseimbangan neraca saldo

a. Salah menjumlahkan kolom saldo rupiah pada saat menyusun neraca saldo.

b. Satu buah rekening atau lebih belum dicantumkan dalam neraca saldo atau

salah menuliskan jumlah saldonya.

c. Salah menghitung jumlah saldo

d. Saldo debet sebuah rekening ditulis sebagai saldo kredit dan sebaliknya.

e. Salah menghitung jumlah pada salah satu sisi rekening.

f. Transaksi telah dicatat dengan jumlah pendebetan yang tidak sama besar

dengan jumlah pengkreditan dibuku besar.

g. Pendebetan telah dicatat sebagai pengkreditan atau sebaliknya dibuku besar.

h. Lupa mencatat suatu pendebetan atau pengkreditan dibuku besar.

Cara menemukan kesalahan neraca saldo

1. Tentukan berapa perbedaan antara jumlah debet dan kredit dalam total neraca

saldo.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

2. Periksa dengan teliti dan cermat bahwa neraca saldo itu untuk mengetahui

kemungkinan adanya salah menempatkan dalam kolomnya.

3. Ulangi lagi penjumlahan, jumlah angka rupiah yang ada dalam neraca saldo.

4. Cocokkan dengan buku besar untuk membuktikan apakah saldo yang terdapat

dalam buku besar sudah dimasukkan dengan betul kedalam neraca saldo.

5. Periksa kembali posting dan buku jurnal kedalam buku besar karena

a. Angka yang dimasukkan ke buku besar tidak sama dengan yang terdapat

didalam jurnal.

b. Angka dalam buku besar pada kolom debet salah dimasukkan kesebelah

kredit atau sebaliknya.

c. Hilangnya angka pada sebelah debet atau kredit, angka terdapat dalam

buku jurnal tetapi belum dimasukkan kedalam buku besar.

d. Angka yang dimasukkan berulang ulang

Contoh

Kembali ke contoh bengkel Aku tidak tau milik Tuan Ferdinand, pindahkanlah

saldo-saldo yang ada di buku besar ke dalam neraca saldo.

Bengkel Aku Tidak Tau

Neraca Saldo

Januari 2009

Nama Perkiraan Debet Kredit

Kas 7,950,000

Tanah 50,000,000

Bangunan 100,000,000

Modal 160,000,000

Biaya Pendirian 250,000

Inventaris Bengkel 2,500,000

Hutang Usaha 1,500,000

Biaya Iklan 500,000

Pendapatan Reparasi 2,050,000

Piutang Usaha 900,000

Biaya Upah 850,000

Prive 500,000

Biaya Reparasi Bangunan 100,000

Total 163,550,000 163,550,000

Contoh Soal

Pindahkanlah saldo-saldo yang ada dibuku besar usaha Chandra Kilat Service

kedalam neraca saldo

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

1.4.Penyesuaian (adjusment)

Secara garis besar, laporan keuangan memberikan gambaran kuantitatif tentang

pendapatan-pendapatan dan biaya-biaya perusahaan serta posisi keuangan

perusahaan. Pendapatan dan biaya perusahaan harus selalu dihubungkan dengan

suatu periode waktu tertentu, sedangkan posisi keuangan yang disajikan harus

berhubungan dengan saat atau tanggal tertentu.

Oleh karena nilai-nilai yang dicatat dalam rekening buku besar didasarkan atas

perumusan yang dilihat pada tanggal transaksi maka nilai yang tercantum di

neraca saldo tidak berada dalam keadaan siap untuk disusun menjadi suatu

laporan keuangan. Sehingga sebelum disusun suatu laporan keuangan maka nilai-

nilai yang tidak sesuai harus disesuaikan. Dalam melakukan penyesuaian proses

penilaian dan pengakuan atas timbulnya biaya dan pendapatan sangat memegang

peranan penting.

Adjusment adalah penyesuaian din dengan kenyataan (jika catatan belum sesuai

dengan kenyataan sebenarnya, maka catatan itu harus disesuaikan terlebih dahulu

sebelum dibuat laporan keua ngan).

Tujuan proses penyesuaian;

1. Agar setiap rekening nil, khususnya rekening-rekening aktiva dan rekening

hutang menunjukkan jumlah yang sebenarnya pada akhir periode.

2. Agar setiap rekening nominal (rekening pendapatan dan biaya) menunjukkan

pendapatan dan biaya yang seharusnya diakui pada periode tersebut.

Saldo-saldo neraca saldo yang memerlukan penyesuaian adalah hal-hal sebagai

berikut

1. Piutang Pendapatan;

Pendapatan yang sudah menjadi hak perusahaan akan tetapi belum d icatat

2. Hutang Biaya;

Biaya-biaya yang sudah menjadi kewajiban perusahaan akan tetapi belum

dicatat.

3. Pendapatan Diterima Dimuka;

Pendapatan yang sudah diterima perusahaan tetapi sebenarnya harus diakui

sebagai pendapatan pada periode yang akan datang.

4. Biaya Dibayar Dimuka;

Biaya-biaya yang sudah dibayar perusahaan tetapi harus dibebankan sebagai

biaya pada periode yang akan datang.

5. Kerugian Piutang;

Taksiran kerugian yang timbul karena adanya piutang yang tidak bisa ditagih.

6. Penyusutan (depresiasi);

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Penyusutan aktiva tetap yang harus dibebankan pada suatu periode akuntansi.

7. Biaya Pemakaian Perlengkapan;

Bagian dan harga beli perlengkapan yang telah dikonsumsi selama periode

akuntansi yang bersangkutan.

Contoh

1. Piutang Pendapatan (pendapatan yang masih harus diterima)

Apabila suatu pendapatan telah menjadi hak perusahaan tetapi belum diterima

pada periode yang bersangkutan maka pada akhir periode harus dibuatjurnal

penyesuaian.

Perusahaan menyewakan gedung yang tidak dipakai dengan sewa Rp. 100.000

perbulan. Pendapatan sewa sampai dengan bulan Oktober sudah diterima,

sedangkan untuk bulan Nopember dan Desember akan diterima dibulan

Januari tahun berikutnya. Jurnal Penyesuaian yang harus dibuat pada saat

tutup buku di akhir tahun adalah;

Piutan Sewa Rp. 200.000

Pendapatan Sewa Rp. 200.000

Piutang Sewa Pendapatan Sewa

31/12 200.000 31/12 200.000

2. Hutang Biaya

Pada bulan Desember 2009 belum dapat dibayarkan gaji kepada para

karyawan sebesar Rp. 4.000.000 karena belum adanya belum adanya uang

tunai dan baru akan dibayar pada bulan Januari tahun berikutnya.

Pada tanggal 31 Desember 2009 perusahaan harus membuat jurnal

penyesuaian adalah Beban Gaji Rp. 4.000.000 Hutang Gaji Rp. 4.000.000.

3. Penghasilan Diterima Dimuka

Pada tanggal 1 Oktober 2008 perusahan menyewakan gedung yang tidak

dipakai sebesar Rp. 1.200.000 pertahun. Maka pada tanggal 31 Desember

2008 perusahaan harus melakukan penyesuaian untuk mengukur berapa

sebenarnya yang bisa diakui sebagai pendapatan sewa untuk tahun 2008,

maka ayat jurnal penyesuaian yang harus dibuat perusahaan adalah

Pendapatan Sewa Rp. 900.000 Sewa Diterima dimuka Rp. 900.000.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

4. Biaya Dibayar Dimuka

Pada tanggal 1 Oktober 2008 perusahaan membayar biaya asuransi untuk

satu tahun sebesar Rp. 1.200.000. Pada saat tutup buku di akhir tahun

perusahaan harus membuat penyesuaian untuk mengukur berapa sebenarnya

yang bisa diakui sebagai biaya pada tahun 2008, maka ayat jurnal

penyesuaian yang harus dibuat perusahaan adalah Asuransi Dibayar

Dimuka Rp. 900.000 Biaya Asuransi Rp. 900.000.

5. Kerugian Piutang

Tagihan atau piutang timbul apabila terjadi suatu transaksi yang tidak atau

belum dibayar pada saat terjadinya penyerahan barang / jasa. Jika debitur

tidak membayar tagihan tersebut maka timbullah kerugian bagi perusahaan.

Jumlah kerugian tersebut dapat ditaksir misalnya sekian persen dan jumlah

tagihan.

Misalnya, saldo piutang pada akhir periode adalah sebesar Rp. 2.000.000,-

ditaksir 1% nya tidak akan dapat ditagih, maka jurnal penyesuaian yang

harus dibuat perusahaan pada akhir periode adalah Beban Piutang Tidak

Tertagih Rp. 20.000 Cadangan Piutang Tidak Tertagih Rp. 20.000.

6. Penyusutan (depresiasi)

Beban Penyusutan adalah biaya jasa dan penggunaan aktiva yang

jumlahnya atau nilainya ditentukan dengan pedoman tertentu, misalnya

sekian persen dan harga belinya, sekian rupiah dan tahunnya dan

seterusnya.

Misalnya, Sebuah mesin dibeli pada tanggal 1 januari 2008 seharga

Rp.10.000.000,- Umur ekonomis mesin tersebut adalah lima (5) tahun.

Berarti tiap tahun akan berkurang Rp. 2.000.000 atau Beban Penyusutannya

Rp. 2.000.000 per tahun,- maka jurnal penyesuaian yang harus dibuat

perusahaan pada akhir periode adalah Beban Penyusutan Mesin Rp.

2.000.000. Akumulasi Penyusutan Mesin Rp. 2.000.000

7. Beban Pemakaian perlengkapan

Dan sejumlah perlengkapan yang dibeli oleh perusahaan, tidak semuanya

terpakai atau menjadi biaya pada periode dibelinya perlengkapan tersebut.

Pada akhir tahun akan dinilai berapa jumlah perlengkapan yang tersisa dan

yang sudah menjadi beban pada periode tersebut.

Misalnya, jumlah perlengkapan kantor yang dibeli selam tahun 2008 adalah

sebesar Rp. 500.000, penilaian pada akhir periode adalah masih tersisa

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

perlekapan kantor tersebut sebesar Rp. 200.000,- maka pemakai

perlengkapan atau beban perlengkapan untuk periode tersebut adalah

sebesar Rp. 300.000,- maka ayatjurnal penyesuaian yang harus dibuat

perusahaan pada akhir periode adalah Beban Perlengkapan Kantor Rp.

300.000. Perlengkapan Kantor Rp. 300.000

Contoh

Berikut mi adalah Neraca saldo Bengkel Aku Sudah Tau per tanggal 31

Desember 2009

Bengkel Aku Sudah Tau

Neraca Saldo

Per 31 Desember 2009

Nama Perkiraan Debet Kredit

Kas 7,950,000

Tanah 50,000,000

Bangunan 100,000,000

Modal 160,000,000

Biaya Pendirian 250,000

Inventaris Bengkel 12,000,000

Hutang Usaha 1,500,000

Biaya Iklan 500,000

Beban Asuransi 2,500,000

Pendapatan Reparasi 29,000,000

Pendapatan Sewa 2,500,000

Piutang Usaha 9,000,000

Perlengkapan Bengkel 1,500,000

Beban gaji 8,500,000

Prive 500,000

Biaya Reparasi Bangunan 300,000

Total 193,000,000 193,000,000

Data-data penyesuaian pada akhir tahun adalah

1. Beban asuransi yang sudah kaluarsa sebesar Rp. 1.000.000

2. Tanggal 1 Juli 2009 diterima pendapatan sewa Rp. 2.500.000 untuk 10

bulan.

3. Gaji yang masih terhutang sebesar Rp. 850.000

4. Ditaksir 5% dan jumlah piutang tidak dapat ditagih.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

5. Inventaris Rp. 12.000.000 dibeli tanggal 1 Agustus 2009 dengan umur

ekonomis 5 tahun.

6. Perlengkapan bengkel yang masih ada Rp. 200.000.

Diminta

Buatlah ayat jurnal penyesuaian dan masukkan kedalam Neraca Saldo

Asuransi Dibayar Dimuka Rp. 1.500.000

1.

Beban Asuransi Rp. 1.500.000

Pendapatan Sewa Rp. 1.000.000

2.

Sewa Diterima Dimuka Rp. 1.000.000

Beban Gaji Rp. 850.000

3.

Hutang Gaji Rp. 850.000

Beban Piutang Tidak Tertagih Rp. 450.000

4.

Cadangan Piutang Tidak Tertagih Rp. 450.000

Beban Penyusutan Inventaris Bengkel Rp. 1.000.000

5.

Akumulasi Penyusutan Inventaris bengkel Rp. 1.000.000

Beban Perlengkapan Bengkel Rp. 1.300.000

6.

Perlengkapan bengkel Rp. 1.300.000

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Bengkel Aku Sudah Tau

Neraca Saldo

Per 31 Desember 2009

Neraca Saldo Penyesuaian

Nama Perkiraan

Debet Kredit Debet Kredit

Kas 7,950,000

Tanah 50,000,000

Bangunan 100,000,000

Modal 160,000,000

Biaya Pendirian 250,000

Inventaris Bengkel 12,000,000

Hutang Usaha 1,500,000

Biaya Iklan 500,000

Beban Asuransi 2,500,000 1,500,000

Pendapatan Reparasi 29,000,000

Pendapatan Sewa 2,500,000 1,000,000

Piutang Usaha 9,000,000

Perlengkapan Bengkel 1,500,000 1,300,000

Beban gaji 8,500,000 850,000

Prive 500,000

Biaya Reparasi Bangunan 300,000

Asuransi Dibayar Dimuka 1,500,000

Sewa Diterima Dimuka 1,000,000

Hutang Gaji 850,000

Beban Piutang Tidak Tertagih 450,000

Cadangan Piutang Tidak Tertagih 450,000

Beban Penyusutan Inventaris bengkel 1,000,000

Akumulasi Penyusutan Inventaris 1,000,000

Bengkel

Beban Perlengkapan Bengkel 1,300,000

Total 193,000,000 193,000,000 6,100,000 6,100,000

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

1.5.Neraca Lajur / Kertas Kerja (worksheet)

Adalah suatu kertas berkolom-kolom (berlajur-lajur) yang dirancang untuk

menghimpun semua data akuntansi yang dibutuhkan pada saat perusahaan akan

menyusun laporan keuangan dengan cara yang sistematis. Neraca lajur bukanlah

laporan keuangan, jadi tidak perlu diberikan kepada pihak luar.

Tujuan Pembuatan neraca lajur

1. Untuk memudahkan dalam penyusunan laporan keuangan.

2. Untuk menggolongkan dan meringkas informasi dan neraca saldo dan data

penyesuaian sehingga merupakan persiapan sebelum disusun laporan

keuangan yang formal.

3. Untuk menemukan kesalahan yang mungkin terjadi dalam menyusun jurnal

penyesuaian.

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Contoh

Berikut ini neraca saldo Bengkel Aku Sudah Tau dalam ribu (000).

Bengkel Aku Sudah Tau

Neraca Saldo

Per 31 Desember 2009

Neraca Saldo Penyesuaian NS Disesuaikan Laporan laba Rugi Neraca

Nama Perkiraan

Debet Kredit Debet Kredit Debet Kredit Debet Kredit Debet

Kas 7,950 7,950 7,950

Tanah 50,000 50,000 50,000

Bangunan 100,000 100,000 100,000

Modal 160,000 160,000

Biaya Pendirian 250 250 250

Inventaris Bengkel 12,000 12,000 12,000

Hutang Usaha 1,500 1,500

Biaya Iklan 500 500 500

Beban Asuransi 2,500 1,500 1,000 1,000

Pendapatan Reparasi 29,000 29,000 29,000

Pendapatan Sewa 2,500 1,000 1,500 1,500

Piutang Usaha 9,000 9,000 9,000

Perlengkapan Bengkel 1,500 1,300 200 200

Beban gaji 8,500 850

9,350 9,350

Prive 500 500 500

Biaya Reparasi Bangunan 300 300 300

Asuransi Dibayar Dimuka 1,500 1,500 1,500

Sewa Diterima Dimuka 1,000 1,000

Hutang Gaji 850 850

Bbn Piutang Tidak

450 450 450

Tertagih

Cad. Piutang Tdk Tertagih 450 450

Beban Peny. Inv. bengkel 1,000 1,000 1,000

Akum. Peny. Inve.

1,000 1,000

Bengkel

Bbn Perlengkapan

1,300 1,300 1,300

Bengkel

Total 193,000 193,000 6,100 6,100 195,300 195,300 14,150 30,500 181,150

Laba / Rgi 16,350

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Dari kertas kerja (worksheet) Bengkel Aku Sudah tau diatas, dapatlah disusun

Laporan Keuangannya yang terdiri dari:

Bengkel Aku Sudah Tau

Laporan Laba Rugi

Periode 31 Desember 2009

Pendapatan Usaha 29,000,000

Beban Operasi :

- Beban Penjualan :

Biaya Iklan 500,000

- Beban Adm & Umum

Beban Gaji 9,350,000

Beban Asuransi 1,000,000

Beban Piutang Tidak Tertagih 450,000

Beban Perlengkapan Bengkel 1,300,000

Beban Penyusutan Inventaris bengkel 1,000,000

Beban Reparasi bangunan 300,000

Beban Pendirian 250,000

13,650,000

Total Beban Operasi (14,150,000)

Laba Operasi 14,850,000

Pendapatan dan Beban Lain - lain :

- Pendapatan Sewa 1,500,000

Laba Bersih 16,350,000

Bengkel Aku Sudah Tau

Laporan Perubahan Modal

Per 31 Desember 2009

Modal Awal 160,000,000

Laba bersih 16,350,000

Prive (500,000)

Pertambahan Modal 15,850,000

Modal Akhir 175,850,000

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Bengkel Aku Sudah Tau

Neraca

Per 31 Desember 2009

Aktiva Pasiva

Aktiva Lancar Hutang Lancar

Kas 7,950,000 Hutang Gaji 850,000

Piutang Usaha 9,000,000 Sewa Diterima Dimuka 1,000,000

Cadangan Piutang tdk Tertagih (450,000) Hutang Usaha 1,500,000

Asuransi Dibayar Dimuka 1,500,000 Total Hutang Lancar 3,350,000

Perlengkapan Bengkel 200,000 Hutang Jangka Panjang -

Total Aktiva Lancar 18,200,000

Aktiva Tetap Modal

Inventaris Bengkel 12,000,000 Modal Ferdinand 175,850,000

Akum. Peny. Inv. Bengkel (1,000,000)

Bangunan 100,000,000

Tanah 50,000,000

Total Aktiva Tetap 161,000,000

Total Aktiva 179,200,000 Total Pasiva 179,200,000

Contoh Soal :

Berikut ini saldo-saldo dari PT. Global sebuah perusahaan yang bergerak dalam bidang jasa pada

tanggal 31 Desember 2008 :

Kas 10,550,000

Piutang Dagang 29,560,000

Perlengkapan 1,750,000

Sewa Dibayar Dimuka 1,800,000

Beban Asuransi 1,500,000

Beban Iklan 960,000

Bangunan 150,000,000

Akumulasi Penyusutan Bangunan 15,000,000

Tanah 175,000,000

Peralatan 90,000,000

Akumulasi Penyusutan Peralatan 9,000,000

UNTUK KALANGAN SENDIRI

MODUL KULIAH

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM

Hutang Usaha 25,000,000

Hutang Obligasi 70,000,000

Modal Disetor 158,270,000

Pendapatan Jasa 200,000,000

Beban Gaji 16,150,000