Anda mungkin juga menyukai

- Katalog Buku k13 Zona 5 - LengkapDokumen11 halamanKatalog Buku k13 Zona 5 - LengkapAsri Prabawani MarthanBelum ada peringkat

- KOM PengawasDokumen126 halamanKOM Pengawasmimuhammadiyah mentarasBelum ada peringkat

- Agenda RamadhanDokumen3 halamanAgenda RamadhanFina DwiBelum ada peringkat

- Buku Catatan Kasus KelasDokumen3 halamanBuku Catatan Kasus KelasThama YogaBelum ada peringkat

- Contoh Surat Pengabdian Dan RekomendasiDokumen1 halamanContoh Surat Pengabdian Dan RekomendasiMarzuq Comah PonBelum ada peringkat

- Surat Pernyataan Mutlak Kepala SekolahDokumen2 halamanSurat Pernyataan Mutlak Kepala SekolahDikdik ZulfaqorBelum ada peringkat

- 2b. Instrumen-Evaluasi-Diri-GPAI-V.181018 - Akhir-1Dokumen46 halaman2b. Instrumen-Evaluasi-Diri-GPAI-V.181018 - Akhir-1Sdmuhenam KpsewuBelum ada peringkat

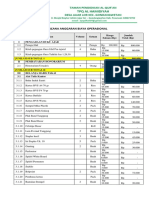

- Contoh Penyusunan RKAM Dari Dana BOS 2019Dokumen7 halamanContoh Penyusunan RKAM Dari Dana BOS 2019Javanica AnaphalisBelum ada peringkat

- Surat Kegiatan Pai Di SekolahDokumen13 halamanSurat Kegiatan Pai Di Sekolahheksa yulianaBelum ada peringkat

- Bukti Fisik Penilaian Kinerja Kepala SekolahDokumen4 halamanBukti Fisik Penilaian Kinerja Kepala SekolahAnonymous pbd5sFMAGBelum ada peringkat

- Juknis Lomba Mapsi SD Xxiv - Kab - Cilacap - 2023-2Dokumen16 halamanJuknis Lomba Mapsi SD Xxiv - Kab - Cilacap - 2023-2Citra KOMPUTERBelum ada peringkat

- Contoh Surat Dispensasi MapsiDokumen1 halamanContoh Surat Dispensasi MapsiayaBelum ada peringkat

- Rab Ujian 2022-2023Dokumen3 halamanRab Ujian 2022-2023Wahyu NormanBelum ada peringkat

- Proposal Kkg-Pai 2022 KecamatanDokumen14 halamanProposal Kkg-Pai 2022 KecamatanAli Usman0% (1)

- Pakta Integritas PKKMDokumen11 halamanPakta Integritas PKKMMtsn NgemplakBelum ada peringkat

- Piagam AksiomaDokumen1 halamanPiagam AksiomaMI Miftahul Ulum JragungBelum ada peringkat

- Program Tahunan FiqihDokumen30 halamanProgram Tahunan Fiqihassaffanatul faiqohBelum ada peringkat

- SK KOMITE MDTA Miftahul Ulum IIDokumen1 halamanSK KOMITE MDTA Miftahul Ulum IIDent'z AastBelum ada peringkat

- Formulir BOS 07Dokumen1 halamanFormulir BOS 07Agus KostiawanBelum ada peringkat

- Surat Permohonan DanaDokumen1 halamanSurat Permohonan DanaMohamad Riziq Sobrun Jamil100% (1)

- Berita Acara Verval Pip 2018 2019Dokumen1 halamanBerita Acara Verval Pip 2018 2019Nur Aziz Al-FauzaniBelum ada peringkat

- Surat Pemberitahuan Pelaksanaan Seleksi Akademik Pai 2019Dokumen32 halamanSurat Pemberitahuan Pelaksanaan Seleksi Akademik Pai 2019yayaBelum ada peringkat

- Pengumuman PASDokumen3 halamanPengumuman PASFitriaBelum ada peringkat

- Agenda Harian Pai Kelas 6Dokumen9 halamanAgenda Harian Pai Kelas 6Mahardika SuryawisesaBelum ada peringkat

- Denah Ruang UjianDokumen2 halamanDenah Ruang UjianAbuMuhammadAbdulHafizhBelum ada peringkat

- Surat Keterangan Domisili LembagaDokumen1 halamanSurat Keterangan Domisili LembagaIbrahim AnggiantoBelum ada peringkat

- Daftar Penerimaan Insentif Panitia Pas Ganjil 2021Dokumen2 halamanDaftar Penerimaan Insentif Panitia Pas Ganjil 2021Best Gameplay War100% (1)

- SK Penonaktifan Dari YayasanDokumen3 halamanSK Penonaktifan Dari YayasanYuriza ElvinaBelum ada peringkat

- Salinan Soal KSN MatematikaDokumen6 halamanSalinan Soal KSN MatematikaIkram KangoBelum ada peringkat

- Sertifikat AisyahDokumen1 halamanSertifikat AisyahBudi Safarianto Abu FaridBelum ada peringkat

- RAB Lomba 2022Dokumen1 halamanRAB Lomba 2022ubad badrudinBelum ada peringkat

- Laporan Kegiatan Zakat FitrahDokumen2 halamanLaporan Kegiatan Zakat FitrahKang RamdhanBelum ada peringkat

- Program Kerja Pesantren Kilat SMPDokumen12 halamanProgram Kerja Pesantren Kilat SMPazzahra laily0% (1)

- Rkas 2020 SD Islam An-Nuur SawanganDokumen6 halamanRkas 2020 SD Islam An-Nuur SawanganIndriastita Tita NdutBelum ada peringkat

- Susunan Pengurus MDT 2021Dokumen1 halamanSusunan Pengurus MDT 2021Ramdhan ZulkarnaenBelum ada peringkat

- Permohonan Rekom BOP Pesantren 2021Dokumen1 halamanPermohonan Rekom BOP Pesantren 2021RAKA85Belum ada peringkat

- Kwitansi - A2 Bosda 2018Dokumen10 halamanKwitansi - A2 Bosda 2018Dewanto TitikBelum ada peringkat

- Panduan KhilmaDokumen12 halamanPanduan KhilmaMuhammad Naufal Ma'rufBelum ada peringkat

- Katalog Buku SDDokumen12 halamanKatalog Buku SDsdn gambiran01100% (1)

- Modul SanlatDokumen6 halamanModul SanlatindraBelum ada peringkat

- Rkam PDFDokumen1 halamanRkam PDFKamad 121211710003Belum ada peringkat

- Bimtek Bantuan Rehab Madrasah Tahap 1Dokumen31 halamanBimtek Bantuan Rehab Madrasah Tahap 1Aidah sweetBelum ada peringkat

- RPP Budaya Mutu-1Dokumen20 halamanRPP Budaya Mutu-1PHDI MADIUNBelum ada peringkat

- Rab DKMDokumen1 halamanRab DKMTaufik AminnudinBelum ada peringkat

- 2.6 LK Pengamatan Praktik Pelaksanaan Pembelajaran Dan PenilaianDokumen3 halaman2.6 LK Pengamatan Praktik Pelaksanaan Pembelajaran Dan PenilaianLabora Izaak100% (1)

- Daftar Nama Donatur MusholaDokumen3 halamanDaftar Nama Donatur MusholaMatch SaidBelum ada peringkat

- Laporan Sertifikat PMMDokumen4 halamanLaporan Sertifikat PMMrahmiatispd02Belum ada peringkat

- Raport k13 V.2017-Mi Jawa Barat2 (Revisi) KSL 3Dokumen203 halamanRaport k13 V.2017-Mi Jawa Barat2 (Revisi) KSL 3Zadat SulaemanBelum ada peringkat

- SK Panitia Anbk 2023Dokumen4 halamanSK Panitia Anbk 2023One AbudBelum ada peringkat

- Laporan Maulid Nabi 2k20Dokumen21 halamanLaporan Maulid Nabi 2k20Robbi Ziddan Fahmi PratamaBelum ada peringkat

- 11 Buku Peraturan Sekolah Untuk SiswaDokumen2 halaman11 Buku Peraturan Sekolah Untuk SiswaMaHendra AdhiBelum ada peringkat

- BOP RA 07 - SPTJB Tahap 2 2023Dokumen2 halamanBOP RA 07 - SPTJB Tahap 2 2023Ali ImranBelum ada peringkat

- Undangan KKG PAI 2022Dokumen13 halamanUndangan KKG PAI 2022hamidBelum ada peringkat

- Bukti-Danatau-Laporan-Kegiatan-EkstrakurikulerDokumen9 halamanBukti-Danatau-Laporan-Kegiatan-EkstrakurikulerSDN SELAJAMBE 1 CIANJURBelum ada peringkat

- Skenario PPL A4-A2 KemenagDokumen3 halamanSkenario PPL A4-A2 Kemenagyogatrans7Belum ada peringkat

- Daftar CP PPMI 2018Dokumen4 halamanDaftar CP PPMI 2018YuliBelum ada peringkat

- Rab TPQ Al HamidiyahDokumen3 halamanRab TPQ Al HamidiyahzuhdizarBelum ada peringkat

- Surat Keterangan Hasil Ujian Nasional NOVALDokumen1 halamanSurat Keterangan Hasil Ujian Nasional NOVALArip HidayatBelum ada peringkat

- Contoh Soal Dan Jawaban Cara Menghitung ZakatDokumen5 halamanContoh Soal Dan Jawaban Cara Menghitung ZakatIlham Fahmy Noor100% (1)

- PERHITUNGAN ZAKAT Nadira, Aldi, LaelaDokumen9 halamanPERHITUNGAN ZAKAT Nadira, Aldi, LaelaNadira SidikBelum ada peringkat

- Rapor - Pramuka - Vii ADokumen1 halamanRapor - Pramuka - Vii AalikBelum ada peringkat

- Format KKM - MTK Kls 7Dokumen11 halamanFormat KKM - MTK Kls 7Faris FathanBelum ada peringkat

- 2 Discovery InquiriDokumen7 halaman2 Discovery InquiriIffah SalsabilaBelum ada peringkat

- Rpe AlkhoirDokumen3 halamanRpe AlkhoiralikBelum ada peringkat

- SAMPULDokumen1 halamanSAMPULalikBelum ada peringkat

- Program Semester 7 MTKDokumen3 halamanProgram Semester 7 MTKocktoperryphBelum ada peringkat

- Selamat MengerjakanDokumen1 halamanSelamat MengerjakanalikBelum ada peringkat

- SainsDokumen1 halamanSainsalikBelum ada peringkat

- Selamat MengerjakanDokumen1 halamanSelamat MengerjakanalikBelum ada peringkat

- Undangan BupatiDokumen1 halamanUndangan BupatialikBelum ada peringkat

- Alja BarDokumen1 halamanAlja BaralikBelum ada peringkat

- Berita Acara Ujian SkripsiDokumen3 halamanBerita Acara Ujian SkripsialikBelum ada peringkat

- SainsDokumen3 halamanSainsalikBelum ada peringkat

- ArtkelDokumen2 halamanArtkelalikBelum ada peringkat

- 2018 03 09 Pengumuman Seleksi Kasil Guru Siln PDFDokumen6 halaman2018 03 09 Pengumuman Seleksi Kasil Guru Siln PDFalikBelum ada peringkat

- Jadwal PiketDokumen1 halamanJadwal PiketalikBelum ada peringkat

- ArtkelDokumen11 halamanArtkelalikBelum ada peringkat

- SainsDokumen3 halamanSainsalikBelum ada peringkat

- ArtkelDokumen11 halamanArtkelalikBelum ada peringkat

- IlmuDokumen2 halamanIlmualikBelum ada peringkat

- Kisi-Kisi N MatriksDokumen6 halamanKisi-Kisi N MatriksalikBelum ada peringkat

- CoverDokumen8 halamanCoveralikBelum ada peringkat

- RPPB Determinan PDFDokumen9 halamanRPPB Determinan PDFVickrie IrawanBelum ada peringkat

- Jadwal ProkerDokumen1 halamanJadwal ProkeralikBelum ada peringkat

- Program LinearDokumen6 halamanProgram LinearKhairulBötsämBelum ada peringkat