0% menganggap dokumen ini bermanfaat (0 suara)

495 tayangan6 halamanPanduan Kertas Kerja Akuntansi

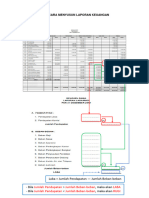

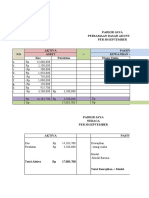

Kertas kerja (worksheet) digunakan untuk menghimpun data akuntansi yang dibutuhkan dalam penyusunan laporan keuangan. Ia memudahkan penyusunan laporan, menggolongkan informasi dari neraca saldo dan jurnal penyesuaian, serta menemukan kesalahan. Kertas kerja ARYA PHOTOGRAPHY menyajikan neraca saldo, jurnal penyesuaian, dan informasi rekonsiliasi untuk periode Desember.

Diunggah oleh

Grace SitumorangHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

495 tayangan6 halamanPanduan Kertas Kerja Akuntansi

Kertas kerja (worksheet) digunakan untuk menghimpun data akuntansi yang dibutuhkan dalam penyusunan laporan keuangan. Ia memudahkan penyusunan laporan, menggolongkan informasi dari neraca saldo dan jurnal penyesuaian, serta menemukan kesalahan. Kertas kerja ARYA PHOTOGRAPHY menyajikan neraca saldo, jurnal penyesuaian, dan informasi rekonsiliasi untuk periode Desember.

Diunggah oleh

Grace SitumorangHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd