Anda mungkin juga menyukai

- Aturan Dalam Menyusun Neraca Saldo Dan PenyesuaianDokumen5 halamanAturan Dalam Menyusun Neraca Saldo Dan Penyesuaian29Risma Dwi PuspitaBelum ada peringkat

- NERACA SALDODokumen8 halamanNERACA SALDOSyifa BashariBelum ada peringkat

- Materi Akuntansi Pengantar 1 1dDokumen32 halamanMateri Akuntansi Pengantar 1 1dm nuryansyah abilBelum ada peringkat

- Jurnal Penyesuaian Perusahaan Jasa - Bagian 1 0Dokumen8 halamanJurnal Penyesuaian Perusahaan Jasa - Bagian 1 0Yogi PramanaBelum ada peringkat

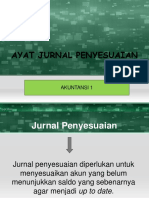

- Ayat Jurnal Penyesuaian-Ak 1Dokumen32 halamanAyat Jurnal Penyesuaian-Ak 1sulastri kwBelum ada peringkat

- PENYESUAIANDokumen32 halamanPENYESUAIANYudi TriBelum ada peringkat

- Jurnal PenyesuaianDokumen32 halamanJurnal PenyesuaianPrasetya PutuBelum ada peringkat

- Jawabn Akm Bab IiDokumen9 halamanJawabn Akm Bab IiNovia YosephaBelum ada peringkat

- 11 Jurnal Penyesuaian Neraca Lajurwork SheetDokumen7 halaman11 Jurnal Penyesuaian Neraca Lajurwork SheetLisme SibaraniBelum ada peringkat

- Pertemuan 7Dokumen23 halamanPertemuan 7suya1210Belum ada peringkat

- Jurnal PenyesuaianDokumen32 halamanJurnal PenyesuaianNana RosdianaBelum ada peringkat

- Penyesuaian Dan Neraca Saldo Setelah PenyesuaianDokumen21 halamanPenyesuaian Dan Neraca Saldo Setelah PenyesuaianMoh Makfi MustofaBelum ada peringkat

- SOALQUIZDokumen5 halamanSOALQUIZAnita Nur FadilaBelum ada peringkat

- 004 Proses Penyesuaian & Prinsip PenandinganDokumen28 halaman004 Proses Penyesuaian & Prinsip PenandinganDede RismaBelum ada peringkat

- Ayat-Ayat PenyesuaianDokumen32 halamanAyat-Ayat PenyesuaianDewi WulandariBelum ada peringkat

- AJP Perusahaan JasaDokumen26 halamanAJP Perusahaan Jasalyyjrqy16Belum ada peringkat

- Bab 3 - Jurnal PenyesuaianDokumen28 halamanBab 3 - Jurnal PenyesuaianLianaBelum ada peringkat

- Soal Ekonomi Kelas Xi SMT 1 THN 2023Dokumen4 halamanSoal Ekonomi Kelas Xi SMT 1 THN 2023srirahayu612Belum ada peringkat

- Jurnal PenyesuiananDokumen3 halamanJurnal Penyesuiananani lutfianingrumBelum ada peringkat

- Latihan Bab IVDokumen6 halamanLatihan Bab IVREYHAN BERLIAN ANUGERAHBelum ada peringkat

- Tugas 1 Pengantar Akuntansi (ANITA)Dokumen6 halamanTugas 1 Pengantar Akuntansi (ANITA)FIRMAN ROMADHANBelum ada peringkat

- Acfrogbhlelbxm-Huhmrgbmjqjsctt 8jbdjtgdgpx0ikdrh86ws35fu6vrx8pxiqeikvix9se Hyymr4h9e424o9vdiyr Oovd183kmd8wgxx2yutft99upxzgrc600qfmex2nspd Spopal8zdDokumen16 halamanAcfrogbhlelbxm-Huhmrgbmjqjsctt 8jbdjtgdgpx0ikdrh86ws35fu6vrx8pxiqeikvix9se Hyymr4h9e424o9vdiyr Oovd183kmd8wgxx2yutft99upxzgrc600qfmex2nspd Spopal8zdNopaBelum ada peringkat

- JPSDokumen17 halamanJPSAyu Agung Mas100% (1)

- KERJA_SISWADokumen4 halamanKERJA_SISWAHaniifahbnsBelum ada peringkat

- 1911 Acct6172 Jtea TK1-W3-S4-R3 Team2Dokumen8 halaman1911 Acct6172 Jtea TK1-W3-S4-R3 Team2Hilmy TastianoBelum ada peringkat

- Penyesuaian PerintisDokumen4 halamanPenyesuaian PerintisalvinBelum ada peringkat

- Contoh Jurnal PenyesuaianDokumen3 halamanContoh Jurnal PenyesuaianPutri Melati taufik70% (10)

- PENILAIANDokumen8 halamanPENILAIANRegita MelaniBelum ada peringkat

- RPP Jurnal PenyesuaianDokumen13 halamanRPP Jurnal PenyesuaianEmail GameBelum ada peringkat

- Latihan Pertemuan 4 - AdjustmentDokumen3 halamanLatihan Pertemuan 4 - AdjustmentDarin Maulana AlthofBelum ada peringkat

- Soal Praktik Ak - Uts Bergas - 2022Dokumen2 halamanSoal Praktik Ak - Uts Bergas - 2022YumprillBelum ada peringkat

- Akutansi 1Dokumen13 halamanAkutansi 1Rafa kamilahBelum ada peringkat

- Akutansi 1Dokumen13 halamanAkutansi 1Fatimah az zahra hanifah ismaBelum ada peringkat

- Soal Siklus Akuntansi 5 PDF FreeDokumen5 halamanSoal Siklus Akuntansi 5 PDF FreeRudi KurniadiBelum ada peringkat

- Tugas 1 Pengantar AkuntansiDokumen6 halamanTugas 1 Pengantar AkuntansiFIRMAN ROMADHANBelum ada peringkat

- Bab 6Dokumen9 halamanBab 6Bazar EPBelum ada peringkat

- Akun Yang Memerlukan PenyesuaianDokumen18 halamanAkun Yang Memerlukan PenyesuaianRifki Aryan NugrahaBelum ada peringkat

- Siklus Akuntansi PengihtisaranDokumen13 halamanSiklus Akuntansi PengihtisaranRifki Ramadani05Belum ada peringkat

- Soal Latihan Jurnal PenyesuaianDokumen5 halamanSoal Latihan Jurnal PenyesuaianNur Rahmah SariBelum ada peringkat

- Akuntansi DasarDokumen46 halamanAkuntansi DasarfebryBelum ada peringkat

- Akuntansi PenutupanDokumen6 halamanAkuntansi PenutupanHafiz IhsanBelum ada peringkat

- Kertas KerjaDokumen16 halamanKertas KerjaWedi PratamaBelum ada peringkat

- Neraca Saldo Dan Jurnal (Farhan Falevi)Dokumen24 halamanNeraca Saldo Dan Jurnal (Farhan Falevi)Farhan FaleviBelum ada peringkat

- Team 5 - Introduction To AccountingDokumen9 halamanTeam 5 - Introduction To Accountingfriskila tanoedjaya100% (1)

- Akl Ii-1-1, Angsuran Aset TetapDokumen18 halamanAkl Ii-1-1, Angsuran Aset TetapBee HyunexoBelum ada peringkat

- Bahan Ajar Jurnal PenyesuaianDokumen6 halamanBahan Ajar Jurnal PenyesuaianRiyani RirinBelum ada peringkat

- Soal Ajp, Kertas Kerja, Lap - Keuangan, J. Penutup, J. PembalikDokumen13 halamanSoal Ajp, Kertas Kerja, Lap - Keuangan, J. Penutup, J. PembalikArs NadyaBelum ada peringkat

- Latihan Soal Jurnal Umum S.D PenyesuaianDokumen11 halamanLatihan Soal Jurnal Umum S.D PenyesuaianVinny ApriliaBelum ada peringkat

- Jurnal PenyesuaianDokumen32 halamanJurnal PenyesuaianSalma kiwBelum ada peringkat

- Optimized Titles for Accounting DocumentsDokumen3 halamanOptimized Titles for Accounting DocumentsAyu Silvana100% (2)

- Xii Iis - Bab 3 (Contoh Soal Dan Pembahasan Jurnal Umum Dan Buku Besar)Dokumen9 halamanXii Iis - Bab 3 (Contoh Soal Dan Pembahasan Jurnal Umum Dan Buku Besar)Jason Samuel WattimenaBelum ada peringkat

- Bab II Ruang Lingkup Perusahaan Dagang PDFDokumen10 halamanBab II Ruang Lingkup Perusahaan Dagang PDFmuthia dui FaniaBelum ada peringkat

- Praktikum 01Dokumen2 halamanPraktikum 01Jerry Wijaya100% (1)

- Materi 3Dokumen12 halamanMateri 3Rafli NugrahaBelum ada peringkat

- Pertemuan Keempat Dan Kelima Pengantar AkuntansiDokumen43 halamanPertemuan Keempat Dan Kelima Pengantar AkuntansiPrasetyo HartantoBelum ada peringkat

- Akuntansi Perusahaan JasaDokumen6 halamanAkuntansi Perusahaan JasaMerr Ia SarieBelum ada peringkat

- SEWA SALONDokumen7 halamanSEWA SALONawang DarmawanBelum ada peringkat

- Tahap Pencatatan - Jurnal UmumDokumen5 halamanTahap Pencatatan - Jurnal UmumRaprildia O N.Belum ada peringkat

- 13 Jurnal Penyesuaian (Pendapatan Diterima Dimuka - Penyusutan)Dokumen3 halaman13 Jurnal Penyesuaian (Pendapatan Diterima Dimuka - Penyusutan)Ardiyan AseloleBelum ada peringkat

- AKSARA SWARADokumen15 halamanAKSARA SWARAArdiyan AseloleBelum ada peringkat

- 9 EkosistemDokumen4 halaman9 EkosistemArdiyan AseloleBelum ada peringkat

- Sumber Daya Yang Dibutuhkan Dalam Usaha Makanan InternasionalDokumen4 halamanSumber Daya Yang Dibutuhkan Dalam Usaha Makanan InternasionalArdiyan Aselole100% (1)

- MAT. DAS - Modul - 002Dokumen15 halamanMAT. DAS - Modul - 002Ardiyan AseloleBelum ada peringkat

- 9 EkosistemDokumen4 halaman9 EkosistemArdiyan AseloleBelum ada peringkat

- Sumber Daya Yang Dibutuhkan Dalam Usaha Makanan InternasionalDokumen4 halamanSumber Daya Yang Dibutuhkan Dalam Usaha Makanan InternasionalArdiyan Aselole100% (1)