Anda mungkin juga menyukai

- Praktis Profesional Inggris dalam 1 BulanDari EverandPraktis Profesional Inggris dalam 1 BulanPenilaian: 3.5 dari 5 bintang3.5/5 (7)

- Contoh Soal Dan Jawaban Pengantar AkuntansiDokumen7 halamanContoh Soal Dan Jawaban Pengantar AkuntansiRahmat Hidayat100% (1)

- Tugas 4478.analisis Kasus BisnisDokumen2 halamanTugas 4478.analisis Kasus BisnisHadie Mandoyo100% (1)

- SISTEM INFORMASI AKUNTANSIDokumen35 halamanSISTEM INFORMASI AKUNTANSIKarina Ekky Damayanti100% (1)

- ACCT-CYCLEDokumen12 halamanACCT-CYCLEmuhammad yahyaBelum ada peringkat

- Modul Latihan Komp Perkantoran (Word)Dokumen14 halamanModul Latihan Komp Perkantoran (Word)Amsal NasutionBelum ada peringkat

- Soal UTS Akuntansi Dan Audit Berbasis IT - KAMISDokumen6 halamanSoal UTS Akuntansi Dan Audit Berbasis IT - KAMISAlvin FranataBelum ada peringkat

- HO 01-07 - Aplikasi Akuntansi by ExcelDokumen23 halamanHO 01-07 - Aplikasi Akuntansi by ExcelArfani SyahlaBelum ada peringkat

- Buku Spread Sheeet Semester 2Dokumen32 halamanBuku Spread Sheeet Semester 2ibnuriyantoBelum ada peringkat

- Jurnal Penyesuaian Dan Neraca LajurDokumen28 halamanJurnal Penyesuaian Dan Neraca LajurEuisBelum ada peringkat

- Perencanaan AuditDokumen13 halamanPerencanaan Auditsomad abidinBelum ada peringkat

- Pedoman Penilan 2Dokumen5 halamanPedoman Penilan 2ekoBelum ada peringkat

- Kelas XIIDokumen4 halamanKelas XIInrl hdyBelum ada peringkat

- Modul Aplikasi Akuntansi ExcelDokumen21 halamanModul Aplikasi Akuntansi ExcelFebryanthi SNBelum ada peringkat

- Akuntansi DasarDokumen46 halamanAkuntansi DasarfebryBelum ada peringkat

- Soal Ujian Akhir Semester DASAR Akuntansi Keuangan LembagaDokumen24 halamanSoal Ujian Akhir Semester DASAR Akuntansi Keuangan LembagaadiirwantoBelum ada peringkat

- MAKALAH EXCEL PT NUSANTARADokumen14 halamanMAKALAH EXCEL PT NUSANTARAulfha nishaBelum ada peringkat

- PT Micronics InternusaDokumen30 halamanPT Micronics InternusasindiBelum ada peringkat

- Soal Praktik CV Raun IndonesiaDokumen22 halamanSoal Praktik CV Raun IndonesiaAndini AzzahraBelum ada peringkat

- AP1 - A1 - 29153 - AmirrulFahrizaAndaruDokumen7 halamanAP1 - A1 - 29153 - AmirrulFahrizaAndaruAmirrul Fahriza AndaruBelum ada peringkat

- Bab 5-8 Pak 1Dokumen31 halamanBab 5-8 Pak 1sisiliaglx9Belum ada peringkat

- MAKALAH AnuitasDokumen12 halamanMAKALAH Anuitasriki100% (1)

- PAI WARREN Bab 2 Persamaan AkuntansiDokumen32 halamanPAI WARREN Bab 2 Persamaan AkuntansiVinny Syifa DenadaBelum ada peringkat

- SoalDokumen13 halamanSoalyohanes thenaBelum ada peringkat

- AP1 - A1 - 29153 - AmirrulFahrizaAndaruDokumen6 halamanAP1 - A1 - 29153 - AmirrulFahrizaAndaruAmirrul Fahriza AndaruBelum ada peringkat

- SOAL UTS Pengantar Akuntansi PS1BDokumen3 halamanSOAL UTS Pengantar Akuntansi PS1BSakti Alam Pradana KartikaBelum ada peringkat

- UTS MANAJEMEN KEUANGANDokumen3 halamanUTS MANAJEMEN KEUANGANnikesha zafaraniBelum ada peringkat

- 853-P03 (Compatibility Mode)Dokumen19 halaman853-P03 (Compatibility Mode)utami dewiBelum ada peringkat

- Tugas Tutorial - 2 LAB aUDITING 22,2Dokumen9 halamanTugas Tutorial - 2 LAB aUDITING 22,2Farida PayBelum ada peringkat

- 6021 P1 SPK Akuntansi Dan Keuangan Lembaga Menyusun Laporan Keuangan K13revDokumen7 halaman6021 P1 SPK Akuntansi Dan Keuangan Lembaga Menyusun Laporan Keuangan K13revIkatariBelum ada peringkat

- 15.49.068 AbstraksiDokumen29 halaman15.49.068 AbstraksiPresly Kore DjuBelum ada peringkat

- Membuat Bagan Akun (Chart of Account) Dan Saldo NormalDokumen41 halamanMembuat Bagan Akun (Chart of Account) Dan Saldo NormalDavid Firna SetiawanBelum ada peringkat

- Tahap Pelaporan Akuntansi An JasaDokumen44 halamanTahap Pelaporan Akuntansi An JasaSitorus Boltok Sian SappuaraBelum ada peringkat

- Penomoran Akun Jurnal Umum-Neraca SaldoDokumen11 halamanPenomoran Akun Jurnal Umum-Neraca SaldoNuril Isnaini HisyamBelum ada peringkat

- AkuntansiDokumen32 halamanAkuntansiRahma YunitasariBelum ada peringkat

- Bab IvDokumen14 halamanBab IvDyvia Rosa LumbanstoneBelum ada peringkat

- DAFTAR SALDO PERCOBAANDokumen2 halamanDAFTAR SALDO PERCOBAANAzhida Fuada ABelum ada peringkat

- Menyelesaikan Siklus AkuntansiDokumen7 halamanMenyelesaikan Siklus AkuntansiAsa fadhilahBelum ada peringkat

- Contoh LaporanDokumen12 halamanContoh LaporanAgung PradnyaBelum ada peringkat

- Bahan Ajar - Ra1 - Oriza Rivai SamodraDokumen8 halamanBahan Ajar - Ra1 - Oriza Rivai Samodraoriza rivai samodraBelum ada peringkat

- Tahap Pengikhtisaran Akuntansi Perusahaan JasaDokumen40 halamanTahap Pengikhtisaran Akuntansi Perusahaan JasaFebri EldiBelum ada peringkat

- PJJ - Lecturer Notes - Pert 5 - The Accounting Cycle Part 2Dokumen14 halamanPJJ - Lecturer Notes - Pert 5 - The Accounting Cycle Part 2Ebi DewantaraBelum ada peringkat

- Tugas RPP Novalyna K Sianipar PDFDokumen17 halamanTugas RPP Novalyna K Sianipar PDFNovaSianiparBelum ada peringkat

- Akuntansi Neraca SaldoDokumen7 halamanAkuntansi Neraca SaldoRahmat Hidayat0% (1)

- LKPD PPPKDokumen12 halamanLKPD PPPKNisa MantuBelum ada peringkat

- Matematika BisnisDokumen39 halamanMatematika Bisnisqisti nadzifaBelum ada peringkat

- Pembelanjaan 041329275Dokumen11 halamanPembelanjaan 041329275traveloka dulu100% (1)

- 2.3 LK 4 Penilaian Berorentasi Hots (Liki Purnama Sari)Dokumen9 halaman2.3 LK 4 Penilaian Berorentasi Hots (Liki Purnama Sari)Liki Lintang KikimBelum ada peringkat

- SIKLUS AKUNTANSIDokumen3 halamanSIKLUS AKUNTANSI0..0 ?Belum ada peringkat

- JurnalDokumen17 halamanJurnalAgung PradnyaBelum ada peringkat

- Soal Tugas 1 - AkutansiDokumen4 halamanSoal Tugas 1 - AkutansiTitik Ramiati100% (1)

- 6021-P1-SPK-Akuntansi Dan Keuangan Lembaga-Menyusun Laporan Keuangan-K13revDokumen6 halaman6021-P1-SPK-Akuntansi Dan Keuangan Lembaga-Menyusun Laporan Keuangan-K13revandi kuswandiBelum ada peringkat

- Ekonomi XiiDokumen12 halamanEkonomi XiiRoikhatul Jannah100% (1)

- Dasar-Dasar-Akuntansi 6Dokumen70 halamanDasar-Dasar-Akuntansi 6WahdahBelum ada peringkat

- LKPD FixDokumen9 halamanLKPD Fixrosmala dewiBelum ada peringkat

- Tugas 1-Analisis Kasus Bisnis-030936796-GriffinDokumen4 halamanTugas 1-Analisis Kasus Bisnis-030936796-GriffinIlham SetiawanBelum ada peringkat

- Bahan AjarDokumen16 halamanBahan AjarAti SamzBelum ada peringkat

- Cara Membuat PembukuanDokumen17 halamanCara Membuat Pembukuaniwoks13Belum ada peringkat

- Un Sma Ips 2007 Me PDFDokumen44 halamanUn Sma Ips 2007 Me PDFJulham EfendiBelum ada peringkat

- Lilis & Ari: Happy WeddingDokumen1 halamanLilis & Ari: Happy WeddingRaudhatul JannahBelum ada peringkat

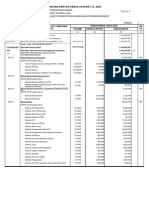

- Rincian Kertas Kerja Satker Rev 8Dokumen20 halamanRincian Kertas Kerja Satker Rev 8Raudhatul JannahBelum ada peringkat

- Pengumuman Pengadaan PPPK GURU TA 2022Dokumen11 halamanPengumuman Pengadaan PPPK GURU TA 2022Raudhatul JannahBelum ada peringkat

- Cetakan Kode BillingDokumen1 halamanCetakan Kode BillingRaudhatul JannahBelum ada peringkat

- Lilis & Ari: Happy WeddingDokumen1 halamanLilis & Ari: Happy WeddingRaudhatul JannahBelum ada peringkat

- X PPKN Pak SujadiDokumen4 halamanX PPKN Pak SujadiRaudhatul JannahBelum ada peringkat

- Penjelasan Tahapan Mengisi E-Rkam Versi ExcelDokumen7 halamanPenjelasan Tahapan Mengisi E-Rkam Versi ExcelRaudhatul JannahBelum ada peringkat

- Fisiologi Pernafasan HewanDokumen30 halamanFisiologi Pernafasan HewanRaudhatul JannahBelum ada peringkat