1311-Article Text-2094-1-10-20211014

Diunggah oleh

Fajri AkbarHak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

1311-Article Text-2094-1-10-20211014

Diunggah oleh

Fajri AkbarHak Cipta:

Format Tersedia

Pengaruh Pengetahuan Perpajakan, Ketegasan Sanksi Pajak, Dan

Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak UMKM

Anindita Rizki Hapsari1, Rizka Ramayanti2

1,2

Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Trilogi Jakarta

Jl. TMP Kalibata No. 1, RT.4/RW.04, Duren Tiga, Pancoran, Jakarta Selatan, DKI Jakarta.

E-mail: aninditarizki99@gmail.com1, rizka.ramayanti@universitas-trilogi.ac.id2

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pengetahuan perpajakan, ketegasan sanksi pajak,

dan kesadaran wajib pajak terhadap kepatuhan wajib pajak UMKM e-commerce. Populasi dalam penelitian ini

adalah wajib pajak UMKM sektor kuliner yang bermitra dengan Platform Gojek yang berada di wilayah DKI

Jakarta. Teknik pengambilan sampel yang digunakan pada penelitian ini yaitu purposive sampling. Sampel pada

penelitian ini adalah 74 UMKM e-commerce yang memanfaatkan platform Gojek. Jenis penelitian ini adalah

penelitian kuantitatif dengan teknik pengumpulan data yaitu metode penyebaran kuesioner melalui google form

menggunakan skala likert. Teknik analisis data pada penelitian ini dilakukan menggunakan metode Partial Least

Square (PLS) dengan program perangkat lunak SmartPLS versi 3.3.3. Hasil penelitian ini menunjukkan bahwa

pengetahuan perpajakan dan ketegasan sanksi pajak berpengaruh positif dan signifikan terhadap kepatuhan wajib

pajak UMKM e-commerce khususnya pada platform gojek. Sedangkan kesadaran wajib pajak tidak berpengaruh

terhadap kepatuhan wajib pajak UMKM e-commerce khususnya pada platform gojek.

Kata Kunci: Pengetahuan Perpajakan, Ketegasan Sanksi Pajak, Kesadaran Wajib Pajak, Kepatuhan Wajib Pajak

UMKM E-Commerce.

ABSTRACT

This study aims to analyze the effect of tax knowledge, firmness of tax sanctions, and awareness of

taxpayers on e-commerce MSME taxpayer compliance. The population in this study is the culinary sector MSME

taxpayers who partner with the Gojek Platform in the DKI Jakarta area. The sampling technique used in this

research is purposive sampling. The sample in this study were 74 e-commerce MSMEs that used the Gojek

platform. This type of research is quantitative research with data collection techniques, namely the method of

distributing questionnaires through google form using a Likert scale. The data analysis technique in this study

was carried out using the Structural Equation Model (SEM) method based on variance or Partial Least Square

(PLS) with the SmartPLS software version 3.3.3. The results of this study indicate that tax knowledge and the

firmness of tax sanctions have a positive and significant impact on e-commerce MSME taxpayer compliance.

Meanwhile, taxpayer awareness has no effect on e-commerce MSME taxpayer compliance.

Keywords: Tax Knowledge, Firmness of Tax Sanctions, Taxpayer Awareness, E-Commerce MSME Taxpayer

Compliance.

1. PENDAHULUAN

maupun pelaku usaha. Bagi pelaku usaha,

Peran teknologi bagi kehidupan manusia perdagangan secara online memberikan kemudahan

sangatlah penting. Teknologi informasi dan dalam mempromosikan produknya. Perdagangan

komunikasi sudah sangat berkembang pesat. Dari secara online menyediakan jangkauan yang luas

waktu ke waktu perkembangan teknologi informasi bagi para penggunanya. Selain itu, perdagangan

dan komunikasi membuat masyarakat menjadi secara online juga dapat meningkatkan efisiensi

mudah dalam menjalani aktivitas sehari-hari. Di era biaya yang dikeluarkan oleh pelaku usaha dalam

digital, masyarakat sudah tidak asing dengan peran menjalankan usahanya. Perdagangan secara online

teknologi informasi dan komunikasi, mulai dari selanjutnya disebut dengan electronic commerce

layanan transportasi, pendidikan, hingga yang kemudian disingkat menjadi e-commerce.

perdagangan. Perdagangan secara online Transaksi e-commerce dapat dilakukan dengan

memberikan kemudahan baik dari segi pembeli menggunakan berbagai media elektronik seperti PC,

16 Jurnal IKRAITH-EKONOMIKA No 2 Vol 5 Juli 2022

laptop dan juga ponsel. Hal ini tentu membuat familiar terhadap pajak, khususnya pelaku UMKM.

perkembangan e-commerce meningkat dengan Peningkatan UMKM di masa pandemi ini tentu

cepat. Menurut Septriana Tungkary selaku direktur harus diimbangi dengan kepatuhan wajib pajak

Pemberdayaan Informatika, Direktorat Jenderal UMKM agar roda perekonomian Indonesia dapat

Aplikasi Informatika Kementerian Kominfo berjalan dengan baik.

mengungkapkan pertumbuhan value perdagangan e-

commerce di Indonesia merupakan yang terbanyak 2. METODOLOGI

di dunia yaitu mencapai 78%. Dikutip pada surat

kabar Republika.co.id (Zuraya, 2019). UMKM sektor kuliner yang bermitra dengan

Platform Gojek yang berada di wilayah DKI Jakarta

Dikutip pada surat kabar katadata.co.id, merupakan populasi yang diteliti. Sampel

Menteri Koordinator Bidang Perekonomian merupakan bagian dari populasi yang ingin diteliti.

Airlangga Hartarto mengungkapkan bahwa terdapat Teknik pengambilan sampel yang digunakan pada

301.115 pelaku UMKM yang beralih menggunakan penelitian ini yaitu purposive sampling. Purposive

e-commerce selama 14 Mei 2020 hingga 9 Juni sampling adalah teknik pengambilan sampel yang

2020. Peningkatan yang signifikan ini merupakan berdasarkan pertimbangan tertentu (Sugiyono,

salah satu dampak perubahan ekonomi yang 2017). Kriteria dalam sampel ini yaitu pelaku

disebabkan dengan adanya pandemi COVID-19. UMKM E-Commerce dari sektor kuliner yang

menggunakan platform Gojek di DKI Jakarta.

Setiap warga negara tentunya tidak luput dari Sumber data digunakan pada penelitian ini yaitu

kewajiban perpajakan, tidak terkecuali para pelaku data primer.

UMKM. Pajak merupakan sumber pendapatan yang

utama di suatu negara khususnya Indonesia. Metode pengumpulan data yang digunakan

Pendapatan tersebut akan digunakan oleh dalam penelitian ini yaitu menggunakan metode

pemerintah untuk pembiayaan negara. Menurut angket atau kuesioner. Pada penelitian ini kuesioner

Resmi (2009) fungsi pajak terbagi menjadi dua akan diberikan kepada para pelaku UMKM e-

diantaranya fungsi budgetair dan regularend commerce yang memanfaatkan Platform Gojek

(mengatur). Hal ini sesuai dengan fungsi budgetair sebagai wadah bisnis mereka. Dalam penelitian ini

dimana pajak berfungsi sebagai salah satu skala yang digunakan adalah skala likert.

penerimaan negara yang nantinya dana tersebut Kriteria pengukuran menggunakan skala likert:

digunakan untuk pengeluaran negara baik 1. Sangat tidak setuju

pengeluaran rutin ataupun pembangunan negara. 2. Tidak setuju

Selanjutnya Pemerintah pun menerbitkan Peraturan 3. Setuju

Pemerintah No 23 Tahun 2018 untuk mengatur 4. Sangat setuju

pajak penghasilan atas usaha yang dimiliki wajib

pajak yang mempunyai peredaran bruto tertentu. Metode analisis yang digunakan dalam

Namun dengan diterbitkannya peraturan tersebut penelitian ini yaitu analisis deskriptif dan verifikatif.

dinilai belum cukup efektif untuk mengatur pelaku Pada penelitian ini dilakukan analisis verifikatif

UMKM khususnya berbasis e-commerce. Hal dilakukan dengan menggunakan metode Structural

tersebut dapat dilihat dalam surat kabar Equation Model (SEM) berbasis varians atau Partial

bisnis.tempo.co (Pebrianto, 2020), dimana Least Square (PLS) dengan program perangkat

Direktorat Jenderal Pajak Kementerian Keuangan lunak SmartPLS versi 3.3.3. Analisis SEM-PLS

mencatat dari keseluruhan jumlah UMKM di dilakukan dengan dua tahap diantaranya analisa

Indonesia yakni sekitar 60 juta unit usaha, hanya 2 outer model dan analisa inner model serta dilakukan

juta pelaku UMKM yang taat membayar pajak. pengujian hipotesa.

Minimnya sosialisasi dan pengetahuan Analisa outer model atau dapat disebut juga

seorang wajib pajak akan kewajibannya dinilai sebagai measurement model. Pada model ini

menjadi salah satu faktor yang mempengaruhi memberikan definisi bagaimana hubungan antar

kepatuhan wajib pajak. Menurut Sabar L. Tobing setiap indikator dengan variabel latennya. Outer

dalam Warta Ekonomi.co.id (2021), wajib pajak model dilakukan dengan beberapa pengujian yaitu

bukannya tidak ingin membayar pajak. Melainkan Convergent Validity, Discriminant Validity,

wajib pajak tidak memahami bagaimana cara Composite Reliability, Cronbach Alpha, Average

menghitung, membayar serta melaporkan pajak, Variance Extracted (AVE).

terkhusus bagi para pelaku UMKM. Chief Executive

Officer Pajak.io Rayhan Gautama dalam Analisa inner model atau dapat disebut juga

Kompas.com (2021) pun menyatakan hal yang sebagai structural model. Model ini dilakukan untuk

sama, dimana wajib pajak bukannya enggan meyakinkan bahwa model struktural yang dibangun

membayar pajak, namun hal tersebut dikarenakan telah akurat. Analisa inner model ini dapat

masyarakat bingung bagaimana proses membayar dievaluasi dengan menggunakan uji koefisien

pajak, terutama bagi masyarakat yang kurang determinasi atau R-square (R2), predictive relevance

Jurnal IKRAITH-EKONOMIKA No 2 Vol 5 Juli 2022 17

atau Q-square (q2), dan Standardized Root Mean Tarif PPh final berdasarkan Peraturan

Square Residual (SRMR). (Ghozali, 2015). Pemerintah No 23 Tahun 2018 yaitu:

Pengujian hipotesa dapat dilihat dari nilai t- 0,5 % × Peredaran Bruto

statistik dan nilai probabilitas. Jika pengujian

hipotesa menggunakan nilai t-statistik maka dapat Wajib pajak yang mempunyai peredaran bruto

menggunakan alpha 5% dengan nilai statistik yaitu tertentu yang dikenai Pajak Penghasilan yang

1,96. Sehingga Ha diterima dan H0 ditolak jika t- bersifat final sebagaimana dimaksud dalam Pasal 2

statistik > 1,96. Untuk pengujian hipotesa ayat (1) merupakan:

menggunakan probabilitas p-value maka dapat a. Wajib Pajak orang pribadi; dan

menggunakan alpha 5%. Sehingga Ha dapat diterima b. Wajib Pajak badan berbentuk koperasi,

jika p < 0,05. (Ghozali, 2015). persekutuan komanditer, firma, atau

perseroan terbatas, yang mempunyai

3. TINJAUAN PUSTAKA penghasilan bruto tidak melebihi

Rp4.800.000.000,00 (empat miliar delapan

Menurut Rahayu (2010), kepatuhan pajak ratus juta rupiah) dalam 1 (satu) Tahun

memiliki definisi sebagai suatu kondisi seorang Pajak.

wajib pajak mengetahui dan melaksanakan

kewajiban dan hak perpajakannya. Kepatuhan juga Menurut Resmi (2009), pengetahuan dan

merupakan bentuk perilaku yang mencerminkan taat pemahaman terhadap regulasi perpajakan yaitu

akan hukum. Menurut Tahar & Rahman (2014) suatu proses yang mana wajib pajak memiliki

kepatuhan perpajakan adalah suatu bentuk pengetahuan dalam bidang perpajakan kemudian

pertanggungjawaban dari seorang wajib pajak pengetahuan tersebut ia aplikasikan dalam

kepada Tuhan, pemerintah serta rakyat dalam kepentingan membayar pajak.

memenuhi kewajiban dan melaksanakan hak

perpajakannya. Menurut Tjahjono & Wahyudi (2005), sanksi

pajak adalah suatu gambaran respons yang diberikan

Menurut keputusan Kementerian Keuangan pada pelaku pelanggaran perpajakan. Pelaku

(2000) No. 544/KMK.04/2000. Kepatuhan wajib tersebut diantaranya Wajib Pajak ataupun pejabat

pajak dapat diidentifikasi dari: dalam lingkup perpajakan yang melakukan

“Tepat waktu dalam menyampaikan SPT untuk pelanggaran secara sengaja maupun karena alpa.

semua jenis pajak dalam 2 tahun terakhir; tidak

mempunyai tunggakan pajak untuk semua jenis Kesadaran wajib pajak merupakan suatu

pajak, kecuali telah memperoleh izin untuk kondisi ketika wajib pajak mengerti dan memahami

mengangsur atau menunda pembayaran pajak; tidak secara sadar bahwa pajak merupakan sumber

pernah dijatuhi hukuman karena melakukan tindak penerimaan yang utama bagi Negara, memahami

pidana di bidang perpajakan dalam jangka waktu 10 undang-undang serta sanksi yang ada dalam

tahun terakhir; dalam 2 tahun terakhir perpajakan, menyadari jika membayar pajak

menyelenggarakan pembukuan dan dalam hal merupakan kewajiban seorang wajib pajak, dan

terhadap wajib pajak pernah dilakukan pemeriksaan, tanggapan wajib pajak mengenai pelaksanaan sanksi

koreksi pada pemeriksaan yang terakhir untuk denda PPh (Munari, 2005).

masing-masing jenis pajak yang terutang paling

banyak 5%; wajib pajak yang laporan keuangannya

untuk 2 tahun terakhir diaudit oleh akuntan publik

dengan pendapat wajar tanpa pengecualian, atau

pendapat dengan pengecualian sepanjang tidak

mempengaruhi laba rugi fiskal.”

Peraturan Pemerintah Nomor 23 Tahun 2018

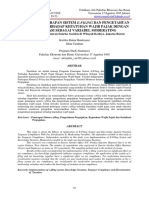

adalah peraturan yang mengatur tentang pajak Gambar 1. Kerangka Pemikiran

penghasilan atas penghasilan dari usaha yang Hipotesis dalam penelitian ini adalah sebagai

diterima atau diperoleh wajib pajak yang memiliki berikut:

peredaran bruto tertentu. Berdasarkan Peraturan H1: Pengetahuan Perpajakan berpengaruh positif

Pemerintah Nomor 23 Tahun 2018 pasal 2 ayat (1) terhadap Kepatuhan Wajib Pajak Pelaku UMKM E-

dijelaskan bahwa atas penghasilan dari usaha yang Commerce.

diterima atau diperoleh Wajib Pajak dalam negeri H2: Ketegasan Sanksi Pajak berpengaruh positif

yang memiliki peredaran bruto tertentu, dikenai terhadap Kepatuhan Wajib Pajak Pelaku UMKM E-

Pajak Penghasilan yang bersifat Final dalam jangka Commerce.

waktu tertentu.

18 Jurnal IKRAITH-EKONOMIKA No 2 Vol 5 Juli 2022

H3: Kesadaran Wajib Pajak berpengaruh positif Jenis Usaha Jumlah Persentase

terhadap Kepatuhan Wajib Pajak Pelaku UMKM E- Kuliner 74 100%

Commerce.

Jumlah 74 100%

4. HASIL DAN PEMBAHASAN Sumber: Data diolah, 2021

Penelitian ini dilakukan dengan keterbatasan Dapat dilihat dari 4able diatas bahwa

Pandemi Covid-19 dan juga Penerapan responden UMKM e-commerce di Provinsi DKI

Pemberlakuan pembatasan kegiatan masyarakat di Jakarta khususnya bidang kuliner yaitu berjumlah 74

Indonesia (PPKM). Sehingga, penyebaran kuesioner responden. Dikarenakan kriteria dalam penelitian ini

dilakukan melalui google form dengan mendatangi merupakan UMKM 4able4 kuliner yang

langsung lokasi UMKM yang dilakukan sesuai memanfaatkan platform Gojek dalam

dengan protokol kesehatan yaitu salah satunya mempromosikan produknya, maka responden

dengan menerapkan social distancing dengan cara UMKM yang bergerak dibidang lainnya tidak dapat

memberitahukan link kuesioner kepada responden digunakan dalam penelitian ini.

kemudian responden dapat mengisinya secara

langsung tanpa terlibat kontak fisik. Selain itu, Tabel 3. Responden UMKM E-Commerce

penyebaran kuesioner juga dilakukan dengan cara Berdasarkan Lamanya Usaha

menyebar di media sosial seperti Instagram, Twitter, Lamanya Usaha

Whatsapp, Telegram. Hasil tanggapan yang

Lamanya Usaha Jumlah Persentase

diperoleh yaitu sebanyak 74 UMKM e-commerce

yang tersebar di wilayah DKI Jakarta yang dapat <5 tahun 8 11%

dilihat pada tabel dibawah berikut ini. 5-10 tahun 48 65%

Tabel 1. Responden UMKM E-Commerce >10 tahun 18 24%

Berdasarkan Lokasi Usaha Jumlah 74 100%

Sumber: Data diolah, 2021

Lokasi Usaha Pada table diatas dapat dilihat bahwa

Lokasi Jumlah Persentase responden UMKM e-commerce di Provinsi DKI

Jakarta Selatan 46 62% Jakarta yang memiliki usaha kurang dari lima tahun

ada 8 orang dengan presentase 11%, sedangkan

Jakarta Pusat 11 15% responden yang lama usahanya antara lima sampai

Jakarta Timur 11 15% sepuluh tahun ada 48 orang dengan presentase 65%,

Jakarta Barat 2 3% dan responden yang lama usahanya lebih dari

sepuluh tahun ada 18 orang dengan presentase 24%.

Jakarta Utara 4 5% Berdasarkan data tersebut responden UMKM e-

Kepulauan Seribu 0 0% commerce di Provinsi DKI Jakarta mayoritas lama

usahanya yaitu antara lima sampai sepuluh tahun.

Jumlah 74 100%

Sumber: Data diolah, 2021

Tabel 4. Hasil Uji Convergent Validity

Dapat dilihat dari tabel diatas bahwa

Pengetah Ketegasan Kesadar Kepatuh

responden UMKM yang berdomisili Jakarta Selatan uan Sanksi an an

dengan jumlah terbanyak yaitu 62% atau 46 Perpajak Pajak Wajib Wajib

responden, selanjutnya UMKM berdomisili di an Pajak Pajak

Jakarta Pusat sebanyak 15% atau 11 responden, PH.1 0.791

UMKM berdomisili di Jakarta Timur sebanyak 15% PH.2 0.777

PH.3 0.816

atau 11 responden, UMKM berdomisili di Jakarta PH.4 0.852

Utara sebanyak 5% atau 4 responden, dan UMKM PH.5 0.851

berdomisili di Jakarta Barat sebanyak 3% atau 2 PH.6 0.831

responden. PH.7 0.713

PH.8 0.680

SP.1 0.843

Tabel 2. Responden UMKM E-Commerce SP.2 0.830

Berdasarkan Jenis Usaha SP.3 0.767

SP.4 0.806

KS.1 0.647

KS.2 0.611

KS.3 0.740

Jenis Usaha KS.4 0.753

KS.5 0.892

Jurnal IKRAITH-EKONOMIKA No 2 Vol 5 Juli 2022 19

KS.6 0.733 PH.3 0.816 0.384 0.124 0.562

KS.7 0.688 PH.4 0.852 0.523 0.275 0.722

KS.8 0.791 PH.5 0.851 0.264 0.087 0.520

KP.1 0.847 PH.6 0.831 0.531 0.269 0.665

KP.2 0.843 PH.7 0.713 0.347 0.090 0.559

KP.3 0.791 PH.8 0.680 0.299 0.313 0.507

KP.4 0.778 SP.1 0.475 0.843 0.347 0.718

KP.5 0.799 SP.2 0.441 0.830 0.419 0.601

KP.6 0.657 SP.3 0.287 0.767 0.332 0.469

KP.7 0.697 SP.4 0.358 0.806 0.275 0.584

KP.8 0.736 KS.1 0.238 0.257 0.647 0.339

KP.9 0.821 KS.2 0.158 0.137 0.611 0.253

Sumber: Data diolah dengan SmartPLS, 2021 KS.3 0.032 0.247 0.740 0.195

KS.4 0.075 0.229 0.753 0.223

Convergent validity dalam measurement model KS.5 0.249 0.382 0.892 0.420

KS.6 0.236 0.479 0.733 0.342

dengan menggunakan indikator reflektif dapat KS.7 0.164 0.394 0.688 0.222

diniliai berdasarkan korelasi antara nilai indikator KS.8 0.216 0.272 0.791 0.236

dengan nilai variabel. Convergent validity dapat KP.1 0.652 0.614 0.153 0.847

dilihat pada nilai loading factor. Pada penelitian ini KP.2 0.583 0.748 0.444 0.843

batas loading factor yang digunakan yaitu 0,60. KP.3 0.526 0.579 0.380 0.791

KP.4 0.643 0.545 0.266 0.778

Tabel 4 menunjukkan hasil uji convergent validity. KP.5 0.518 0.630 0.356 0.799

Berdasarkan gambar dan tabel diatas, dapat dilihat KP.6 0.481 0.363 0.212 0.657

bahwa semua item pengukur sudah sesuai dengan KP.7 0.525 0.443 0.268 0.697

kriteria convergent validity karena nilai outer KP.8 0.636 0.530 0.206 0.736

loading sudah > 0,70. Walaupun masih ada beberapa KP.9 0.623 0.658 0.486 0.821

indikator yang memiliki nilai outer loading < 0,70, Sumber: Data diolah dengan SmartPLS, 2021

PH.8 (0,680), KS.1 (0,647), KS.2 (0,611), KS.7

(0,688), KP.6 (0,657), dan KP.7 (0,697). Menurut Pada tabel 5 yang menunjukkan hasil uji

(Ghozali, 2015) niali loading sebesar 0,50 sampai discriminant validity antara Pengetahuan

0,60 masih dapat diterima dan diolah dengan melihat Perpajakan, Ketegasan Sanksi Pajak, Kesadaran

hasil output antara indikator dengan konstruknya. Wajib Pajak, terhadap Wajib Pajak UMKM yang

Sehingga item pengukur tersebut masih dapat dinyatakan valid. Hal ini dikarenakan nilai skor

digunakan untuk mengukur variabel lantennya, dan korelasi indikator terhadap konstruknya lebih besar

tidak perlu dilakukan eliminasi. dibandingkan nilai korelasi indikator terhadap

konstruk lainnya (cross loading). Maka dapat

Variabel dependen kepatuhan wajib pajak disimpulkan bahwa indikator tersebut memiliki

UMKM dengan indikator loading factor tertinggi korelasi yang erat terhadap variabelnya

KP.1 yaitu 0,847, selanjutnya KP.2 yaitu 0,843. dibandingkan dengan variabel lainnya dan tidak

Kedua indikator ini menunjukkan indikator terdapat permasalahan pada discriminant validity.

terpenting pada variabel kepatuhan wajib pajak

UMKM. Variabel independen pengetahuan Variabel dependen kepatuhan wajib pajak

perpajakan dengan indikator loading factor tertinggi UMKM dengan indikator loading factor tertinggi

PH.4 yaitu 0,852, selanjutnya PH.5 yaitu 0,851. KP.1 yaitu 0,847, selanjutnya KP.2 yaitu 0,843.

Kedua indikator ini menunjukkan indikator Kedua indikator ini menunjukkan indikator

terpenting pada variabel pengetahuan perpajakan. terpenting pada variabel kepatuhan wajib pajak

Variabel independen ketegasan sanksi pajak dengan UMKM. Variabel independen pengetahuan

indikator loading factor tertinggi SP.1 yaitu 0,843, perpajakan dengan indikator loading factor tertinggi

selanjutnya SP.2 yaitu 0,830. Kedua indikator ini PH.4 yaitu 0,852, selanjutnya PH.5 yaitu 0,851.

menunjukkan indikator terpenting pada variabel Kedua indikator ini menunjukkan indikator

ketegasan sanksi pajak. Variabel independent terpenting pada variabel pengetahuan perpajakan.

kesadaran wajib pajak dengan indikator loading Variabel independen ketegasan sanksi pajak dengan

factor tertinggi KS.5 yaitu 0,892, selanjutnya KS.8 indikator loading factor tertinggi SP.1 yaitu 0,843,

yaitu 0,791. Kedua indikator ini menunjukkan selanjutnya SP.2 yaitu 0,830. Kedua indikator ini

indikator terpenting pada variabel kesadaran wajib menunjukkan indikator terpenting pada variabel

pajak ketegasan sanksi pajak. Variabel independent

kesadaran wajib pajak dengan indikator loading

Tabel 5. Hasil Uji Discriminant Validity factor tertinggi KS.5 yaitu 0,892, selanjutnya KS.8

yaitu 0,791. Kedua indikator ini menunjukkan

Pengetahuan Ketegasan Kesadaran Kepatuhan indikator terpenting pada variabel kesadaran wajib

Perpajakan Sanksi Wajib Wajib pajak

Pajak Pajak Pajak

PH.1 0.791 0.408 0.153 0.633 Selain melakukan uji validitas, dilakukan juga

PH.2 0.777 0.250 0.276 0463

uji reliabilitas yang dapat dilihat pada Cronbach’s

20 Jurnal IKRAITH-EKONOMIKA No 2 Vol 5 Juli 2022

Alpha dan Composite Reliability. Konstruk dapat Tabel 9. Hasil Koefisien Determinasi (R2)

dinyatakan reliabel jika memiliki nilai Composite

Reliability melebihi 0,7 serta nilai Cronbach’s R Square

R Square

Alpha melebihi 0,7. Adjusted

Kepatuhan Wajib Pajak (Y) 0.748 0,737

Sumber: Data diolah dengan SmartPLS, 2021

Tabel 6. Hasil Uji Cronbach’s Alpha

Koefisien determinasi atau dapat disebut juga

Cronbach's Alpha

Kepatuhan Wajib Pajak (Y) 0.917 R Square (R2) adalah salah satu cara pengujian untuk

Kesadaran Wajib Pajak (X3) 0.878 melihat seberapa besar konstruk eksogen dapat

Ketegasan Sanksi Pajak (X2) 0.830 menjelaskan konstruk endogen. Nilai koefisien

Pengetahuan Perpajakan (X1) 0.914 determinasi (R2) adalah antara 0 mendekati 1. Tabel

Sumber: Data diolah dengan SmartPLS, 2021 9 yang menunjukkan hasil pengujian koefisien

determinasi variabel kepatuhan wajib pajak UMKM

Berdasarkan data pada tabel 6 yang sebesar 0,748. Berdasarkan data tersebut, dapat

menunjukkan nilai Cronbach’s Alpha, semua nilai diartikan bahwa variabel endogen atau kepatuhan

sudah diatas > 0,7 dan sudah memenuhi kriteria. wajib pajak UMKM dapat dijelaskan oleh variabel

Pengetahuan Perpajakan (X1) dengan nilai 0,914, eksogen yaitu pengetahuan perpajakan, ketegasan

Ketegasan Sanksi Pajak (X2) dengan nilai 0,839, sanksi pajak, dan kesadaran wajib pajak UMKM

Kesadaran Sanksi Pajak (X3) dengan nilai 0,878, sebesar 74,8% sedangkan sisanya sebesar 25,2%

dan Kepatuhan Wajib Pajak (Y) 0,917. dijelaskan oleh variabel eksogen lainnya diluar

penelitian ini.

Tabel 7. Hasil Uji Composite Reliability

Tabel 10. Hasil Uji Predictive Relevance (Q2)

Composite Reliability

Kepatuhan Wajib Pajak (Y) 0.932 Q² (=1-

SSO SSE

SSE/SSO)

Kesadaran Wajib Pajak (X3) 0.903

Kepatuhan Wajib

Ketegasan Sanksi Pajak (X2) 0.885 666.000 382.781 0.452

Pajak (Y)

Pengetahuan Perpajakan (X1) 0.930 Kesadaran Wajib

592.000 592.000

Sumber: Data diolah dengan SmartPLS, 2021 Pajak (X3)

Ketegasan Sanksi

296.000 296.000

Pajak (X2)

Berdasarkan data pada tabel 7 yang Pengetahuan

menunjukkan hasil uji composite reliability dapat 592.000 592.000

Perpajakan (X1)

disimpulkan bahwa seluruh variabel sudah Sumber: Data diolah dengan SmartPLS, 2021

memenuhi kriteria. Pengetahuan Perpajakan (X1)

dengan nilai 0,930, Ketegasan Sanksi Pajak (X2) Predictive relevance (Q2) dapat dilakukan

dengan nilai 0,885, Kesadaran Wajib Pajak (X3) untuk menguji validitas kemampuan prediksi model

dengan nilai 0,903, dan Kepatuhan Wajib Pajak (Y) dengan prosedur blindfolding. Nilai yang

dengan nilai 0,932. diharapkan yaitu lebih dari 0,35. Berdasarkan data

pada tabel 10 yang menunjukkan hasil uji predictive

Tabel 8. Hasil Uji AVE relevance (Q2) dengan nilai 0,452, sehingga dapat

disimpulkan bahwa model memiliki nilai prediktif

Average Variance yang relevan.

Extracted

Kepatuhan Wajib Pajak (Y) 0.603

Kesadaran Wajib Pajak (X3) 0.542 Tabel 11. Hasil Pengujian Model Fit

Ketegasan Sanksi Pajak (X2) 0.659

Pengetahuan Perpajakan (X1) 0.626 R Square

R Square

Sumber: Data diolah dengan SmartPLS, 2021 Adjusted

SRMR 0.100 0.100

Chi-Square 891.580 891.580

Berdasarkan data pada tabel 8 yang NFI 0.564 0.564

menunjukkan hasil uji reliabilitas menggunakan Sumber: Data diolah dengan SmartPLS, 2021

nilai average variance extraxted, dapat disimpulkan

bahwa seluruh variabel sudah memenuhi kriteria Pada penelitian ini pengujian model fit

karena nilai average variance extracted sudah diatas dilakukan menggunakan model pengujian

0,5. Pengetahuan Perpajakan (X1) dengan nilai standardized root mean square residual (SRMR),

0,626, Ketegasan Sanksi Pajak (X2) dengan nilai Chi-square, dan normed fit index (NFI).

0,659, Kesadaran Wajib Pajak (X3) dengan nilai Berdasarkan data pada tabel 11 hasil pengujian

0,542, dan Kepatuhan Wajib Pajak (Y) dengan nilai model fit yang menunjukkan nilai SRMR 0,100

0,603. mendekati 0, sehingga dapat dinyatakan bahwa

model memiliki good fit. Model persamaan

Jurnal IKRAITH-EKONOMIKA No 2 Vol 5 Juli 2022 21

struktural dapat dikatakan fit jika nilai SRMR < 0,10 Pada variabel ketegasan sanksi pajak memiliki

dan model dikatakan tidak layak jika nilai SRMR > nilai t-statistik sebesar 6,162 yang mana nilai ini >

0,15 menurut Ghozali (2015). Nilai Chi-square pada 1,96. Selanjutnya ketegasan sanksi pajak memiliki

penelitian ini yaitu sebesar 891,580 dimana nilai nilai P value sebesar 0,000 dimana nilai P value pada

yang diperoleh melebihi 0,05. Sedangkan nilai variabel ini < 0,05. Serta berdasarkan nilai original

normed fit index (NFI) yang diperoleh yaitu sebesar sampel yaitu sebesar 0.466, dapat dinyatakan bahwa

0,564, sehingga dapat mengindikasikan model yang Ketegasan Sanksi Pajak berpengaruh positif dan

baik karena nilai yang diperoleh < 0,90. Sehingga signifikan terhadap Kepatuhan Wajib Pajak

dapat disimpulkan bahwa model memiliki UMKM. Hal ini mengindikasikan bahwa semakin

kecocokan tinggi karena nilai SRMR, Chi-square, tegas sanksi yang ditetapkan oleh pemerintah maka

serta NFI sudah memenuhi kriteria. wajib pajak akan semakin mematuhi kewajiban

perpajakannya. Hasil penelitian ini didukung dengan

Pengujian hipotesis dilakukan untuk hasil penelitian Subarkah & Dewi (2017).

mengetahui apakah hipotesis penelitian diterima

atau ditolak. Pada penelitian ini pengujian hipotesis Pada variabel kesadaran wajib pajak memiliki

dilakukan dengan cara mengolah data menggunakan nilai t-statistik sebesar 1,212 yang mana nilai ini <

metode bootstrapping yang terdapat dalam 1,96. Selanjutnya kesadaran wajib pajak memiliki

SmartPLS. nilai P value sebesar 0,238 dimana nilai P value pada

variabel ini > 0,05. Serta berdasarkan nilai original

Tabel 12. Hasil Pengujian Hipotesa sampel yaitu sebesar 0.081, dapat dinyatakan bahwa

Kesadaran Wajib Pajak tidak berpengaruh positif

Original terhadap Kepatuhan Wajib Pajak UMKM. Hal ini

T Statistics P

Sample mengindikasikan tinggi atau rendahnya tingkat

(|O/STDEV|) Values

(O) kesadaran pada wajib pajak tidak dapat

Pengetahuan mempengaruhi kepatuhan wajib pajak dalam

Perpajakan - memenuhi hak dan kewajiban perpajakannya.

> Kepatuhan 0.495 8.216 0.000

Meskipun pada analisa deskriptif mayoritas wajib

Wajib Pajak

UMKM pajak UMKM E-Commerce menjawab pernyataan-

Ketegasan pernyataan terkait dengan kesadaran wajib pajak

Sanksi Pajak dengan sangat setuju dan setuju, masih terdapat

-> wajib pajak yang kurang memahami perpajakan

0.466 6.162 0.000

Kepatuhan yang berlaku, masih terdapat wajib pajak yang

Wajib Pajak belum menyadari pentingnya pajak bagi

UMKM pembangunan negara serta masih terdapat wajib

Kesadaran pajak yang beranggapan bahwa membayar pajak

Wajib Pajak tidak sesuai dengan jumlah yang dihitung tidak akan

->

0.081 1.212 0.226 merugikan negara. Hasil dari penelitian ini didukung

Kepatuhan

Wajib Pajak juga oleh penelitian Khotimah, Susyanti &

UMKM Mustapita (2020) dan penelitian Angesti, Wahyuni

Sumber: Data diolah SmartPLS, 2021 & Yasa (2018).

Dapat dilihat pada tabel 12 bahwa pengetahuan 5. KESIMPULAN

perpajakan memiliki nilai t-statistik sebesar 8,216

yang mana nilai ini > 1,96. Selanjutnya pengetahuan Penelitian ini dilakukan untuk mengetahui

perpajakan memiliki nilai P value sebesar 0,000 pengaruh variabel pengetahuan perpajakan,

dimana nilai P value pada variabel ini < 0,05. ketegasan sanksi pajak, dan kesadaran wajib pajak

Sehingga dapat dinyatakan bahwa pengetahuan terhadap kepatuhan wajib pajak UMKM pada e-

perpajakan berpengaruh signifikan terhadap commerce (studi kasus pada pelaku UMKM e-

kepatuhan wajib pajak UMKM. Berdasarkan nilai commerce pada platform Gojek. Berdasarkan hasil

original sampel yaitu sebesar 0,495, maka dapat penelitian seperti yang telah diuraikan pada bab

disimpulkan bahwa pengetahuan perpajakan sebelumnya maka diperoleh beberapa kesimpulan

berpengaruh positif dan signifikan terhadap sebagai berikut:

kepatuhan wajib pajak UMKM. Hal ini 1. Pengetahuan perpajakan berpengaruh positif

mengindikasikan bahwa semakin tinggi dan signifikan terhadap kepatuhan wajib pajak

pengetahuan perpajakan yang dimiliki seorang UMKM e-commerce pada platform Gojek. Hal

wajib pajak maka akan semakin patuh wajib pajak ini mengindikasikan bahwa semakin tinggi

terhadap kewajiban perpajakannya. Hasil dari pengetahuan perpajakan yang dimiliki seorang

penelitian ini didukung juga oleh penelitian wajib pajak maka akan semakin patuh wajib

Khotimah, Susyanti, & Mustapita (2020) dan pajak terhadap kewajiban perpajakannya.

penelitian Angesti, Wahyuni & Yasa (2018). Pengetahuan perpajakan adalah ilmu yang

22 Jurnal IKRAITH-EKONOMIKA No 2 Vol 5 Juli 2022

dimiliki wajib pajak seperti pengetahuan dan disosialisasikan secara menyeluruh dengan

mengenai NPWP, sistem perpajakan, tata cara penyampaian yang mudah dipahami oleh

perpajakan, ketentuan perpajakan, serta fungsi Wajib Pajak. Karena dengan memberikan

perpajakan akan meningkatkan kepatuhan edukasi mengenai perpajakan maka kepatuhan

wajib pajak. Dengan menyediakan layanan wajib pajak akan meningkat serta dengan

atau wadah yang memuat informasi perpajakan diterapkannya sanksi pajak dengan tegas

tentu akan memudahkan wajib pajak dalam diharapkan dapat meningkatkan kepatuhan

menambah pengetahuan perpajakan yang wajib pajak.

berlaku di Indonesia. Hasil dari penelitian ini 2. Bagi Wajib Pajak diharapkan terus berusaha

didukung juga oleh penelitian Khotimah, meningkatkan pengetahuan terhadap peraturan

Susyanti & Mustapita (2020) dan penelitian perpajakan yang berlaku dan senantiasa terus

Angesti, Wahyuni & Yasa (2018) mempelajari peraturan-peraturan perpajakan

yang diperbarui dengan mengikuti kegiatan

2. Ketegasan sanksi pajak berpengaruh positif seminar ataupun penyuluhan perpajakan serta

dan signifikan terhadap kepatuhan wajib pajak pelatihan perpajakan. Karena dengan

UMKM e-commerce pada platform Gojek. Hal meningkatkan pengetahuan perpajakan

ini mengindikasikan bahwa semakin tegas melalui seminar ataupun pelatihan akan

sanksi yang ditetapkan oleh pemerintah maka memudahkan wajib pajak dalam membayar

wajib pajak akan semakin mematuhi kewajiban pajak dengan mengaplikasikan pengetahuan

perpajakannya. Sanksi pajak yang berlaku yang telah diperolehnya.

harus diterapkan dengan tegas tanpa toleransi

agar dapat memberikan efek jera bagi para DAFTAR PUSTAKA

wajib pajak yang melanggar dan para

pelanggar perpajakan. Sebagian besar Alika, R. (2020, June 20). katadata.co.id. Retrieved

responden sudah merasa bahwa sanksi pajak from katadata.co.id:

yang diberlakukan sudah cukup memberatkan https://katadata.co.id/ekarina/digital/5eedc

pelanggar dan sudah cukup tegas untuk ef8ac596/pandemi-covid-19-mendorong-

memberikan efek jera. Hasil penelitian ini 301-ribu-umkm-beralih-ke-online

didukung dengan hasil penelitian Subarkah & Ghozali, I. L. (2015). Partial Least Square: Konsep,

Dewi (2017). Teknik, dan Aplikasi Menggunakan

3. Kesadaran wajib pajak tidak berpengaruh Program SmartPLS 3.0 (versi kedua).

secara signifikan terhadap kepatuhan wajib Kotler, P., & Armstrong, G. (2012). Prinsip-Prinsip

pajak. Hal ini mengindikasikan tinggi atau Pemasaran. Jakarta: Erlangga.

rendahnya tingkat kesadaran pada wajib pajak Menkeu. (2000). No. 544/KMK.04/2000.

tidak dapat mempengaruhi kepatuhan wajib Munari. (2005). Pengaruh Faktor Tax Payer

pajak dalam memenuhi hak dan kewajiban Terhadap Keberhasilan Penerimaan PPh.

perpajakannya. Berdasarkan hasil analisa Jurnal Eksekutif.

deskriptif yang menggambarkan bahwa wajib Narimawati, U. (2008). Metodologi Penelitian

pajak sudah memiliki kesadaran pajak yang Kualitatif dan Kuantitatif, Teori dan

cukup tinggi terkait dengan peraturan Aplikasi. Bandung: Agung Media.

perpajakan yang berlaku. Namun kesadaran Pebrianto, F. (2020, Februari 18). 58 Juta Pelaku

wajib pajak bukanlah faktor utama yang UMKM Belum Bayar Pajak. Retrieved

menentukan kepatuhan wajib pajak. Hal ini from TEMPO.CO:

dikarenakan sebagian responden berpendapat https://bisnis.tempo.co/read/1309087/58-

bahwa mereka tidak senang ketika membayar juta-pelaku-umkm-belum-bayar-pajak

pajak dan merasa terbebani dengan kewajiban Putri, V. M. (2020, July 02). detikInet. Retrieved

perpajakannya tersebut. Hasil penelitian ini from inet.detik.com:

didukung juga dengan hasil penelitian https://inet.detik.com/business/d-

Khotimah, Susyanti & Mustapita (2020) dan 5077118/45-umkm-beralih-ke-e-

didukung dengan hasil penelitian Nugroho, commerce-selama-pandemi-covid-19

Andini & Raharjo (2016). Rahayu. (2010). Perpajakan Indonesia: Konsep dan

Aspek Formal. Yogyakarta: Graha Ilmu.

Implikasi Resmi, S. (2009). Perpajakan: Teori dan Kasus.

1. Bagi Pemerintah dan Ditjen Pajak diharapkan Jakarta: Salemba Empat.

dapat memberikan pemahaman kepada wajib Sugiyono. (2017). Metode Penelitian Kuantitatif,

pajak mengenai peraturan perpajakan yang Kualitatif, dan R&D. Bandung: CV

berlaku khususnya PP No 23 Tahun 2018 serta Alfabeta.

memberikan edukasi pentingnya membayar Tahar, A., & Rachman, A. K. (2014). Pengaruh

pajak yang sesuai pada peraturan di Indonesia. Faktor Internal dan Faktor Eksternal

Sanksi pajak pun harus diterapkan secara tegas

Jurnal IKRAITH-EKONOMIKA No 2 Vol 5 Juli 2022 23

Terhadap Kepatuhan Wajib Pajak. Jurnal

Akuntansi dan Investasi.

Tjahjono, A., & Wahyudi, T. (2005). Perpajakan

Indonesia. Jakarta: Raja Grafindo Persada.

Wibowo, I. (2020, September 15). Lebih dari 265

Ribu UMKM Gabung GoFood Selama

Pandemi. Retrieved from medcom.id:

https://www.medcom.id/ekonomi/bisnis/z

NPG3B7K-lebih-dari-265-ribu-umkm-

gabung-gofood-selama-

pandemi?__cf_chl_jschl_tk__=8b8b26fed

a1e47f1d8ec7a707bc4a5ac69cc32db-

1618823249-0-ARhXEqLkIo4FV-

YoGmDnXVKbGVG2T_f2GYZOwRnG

AYPrZvioGqgydpjSET69mLVTu2prY_sj

I8lpdNPsU

24 Jurnal IKRAITH-EKONOMIKA No 2 Vol 5 Juli 2022

Anda mungkin juga menyukai

- PEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilDari EverandPEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilBelum ada peringkat

- 4361 10976 1 PB 1Dokumen16 halaman4361 10976 1 PB 1Aulia Rona SariBelum ada peringkat

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Jurnal Perpjakan2Dokumen12 halamanJurnal Perpjakan2ILMA SABILIBelum ada peringkat

- E. The Influence of Tax Comprehension, Tax Awareness - En.idDokumen6 halamanE. The Influence of Tax Comprehension, Tax Awareness - En.idAlfi BasirohBelum ada peringkat

- Teori TPB Dan AtribusiDokumen22 halamanTeori TPB Dan AtribusiDewas UntadBelum ada peringkat

- 1529-Article Text-3425-1-10-20210823Dokumen15 halaman1529-Article Text-3425-1-10-20210823Sallfina MaulanaBelum ada peringkat

- CoretanDokumen2 halamanCoretandavithermawanBelum ada peringkat

- Template Artikel Jurnal Entrepreneur-FEBUNMA RevisiDokumen6 halamanTemplate Artikel Jurnal Entrepreneur-FEBUNMA Revisicvsjp01Belum ada peringkat

- Juremi Fauzi Dkk-ArmanDokumen10 halamanJuremi Fauzi Dkk-ArmanlalugagahBelum ada peringkat

- Tarik Ulur Regulasi Dan Hambatan Penerimaan Pajak E-Commerce Suatu Kajian LiteraturDokumen11 halamanTarik Ulur Regulasi Dan Hambatan Penerimaan Pajak E-Commerce Suatu Kajian LiteraturAprilian SumodiningratBelum ada peringkat

- 4796 14223 1 PBDokumen13 halaman4796 14223 1 PBListiana SafitriBelum ada peringkat

- METODOLOGIDokumen5 halamanMETODOLOGIAditya AdityaBelum ada peringkat

- Efektivitas Penerapan Website Online Pajak Bagi Perusahaan Kecil Dan Menengah Di SurabayaDokumen9 halamanEfektivitas Penerapan Website Online Pajak Bagi Perusahaan Kecil Dan Menengah Di SurabayaclarrBelum ada peringkat

- D. Understanding Taxpayers Compliance On ECommerce - En.idDokumen8 halamanD. Understanding Taxpayers Compliance On ECommerce - En.idAlfi BasirohBelum ada peringkat

- 2014-2-01578-AK WorkingPaper001Dokumen10 halaman2014-2-01578-AK WorkingPaper001Syifa PitalokaBelum ada peringkat

- 1477 3728 1 PBDokumen10 halaman1477 3728 1 PBBaihaqi Ahmad AurisBelum ada peringkat

- Rev 1 ARTIKEL - YOSI - 16.0102.0107Dokumen19 halamanRev 1 ARTIKEL - YOSI - 16.0102.0107Aprilianii Khasanah IIBelum ada peringkat

- 2800 10255 1 PBDokumen8 halaman2800 10255 1 PBIqbal SubhanBelum ada peringkat

- 0 DD 2Dokumen15 halaman0 DD 2GlaritaBelum ada peringkat

- Persepsi Individu Menggunakan Sistem E-Filing Dalam Penghantaran BNCPDokumen8 halamanPersepsi Individu Menggunakan Sistem E-Filing Dalam Penghantaran BNCPakmar kamaruddin0% (1)

- Peran Dan Tantangan Profesi Akuntan Di Era TeknologiDokumen4 halamanPeran Dan Tantangan Profesi Akuntan Di Era TeknologiRaviieadyBelum ada peringkat

- Tugas Jurnal Problematika Penerapan E-CommerceDokumen5 halamanTugas Jurnal Problematika Penerapan E-CommerceMuh Naufal SetiawanBelum ada peringkat

- Skripsi 25 01 2020Dokumen74 halamanSkripsi 25 01 2020Rahma 12Belum ada peringkat

- AP - Safira Azzahra - Strategi Pemajakan Terhadap Jasa Iklan Online Di Tengah Pandemi Covid 19Dokumen6 halamanAP - Safira Azzahra - Strategi Pemajakan Terhadap Jasa Iklan Online Di Tengah Pandemi Covid 19SAFIRA AZZAHRABelum ada peringkat

- 64-Article Text-256-2-10-20230204Dokumen18 halaman64-Article Text-256-2-10-20230204Soimah HasanBelum ada peringkat

- Essay Industri PajakDokumen7 halamanEssay Industri PajakHylda OctaviaBelum ada peringkat

- 977-Article Text-2243-1-10-20191001Dokumen10 halaman977-Article Text-2243-1-10-20191001Sisi JunridaBelum ada peringkat

- 318-Article Text-1177-2-10-20221122Dokumen11 halaman318-Article Text-1177-2-10-20221122nurlizapratiwi2Belum ada peringkat

- 65 ArticleDokumen12 halaman65 Article36Githa WidiantariBelum ada peringkat

- Jurnal Penelitian Melinda V Rooy (2019-30-104)Dokumen12 halamanJurnal Penelitian Melinda V Rooy (2019-30-104)MelindaBelum ada peringkat

- Pengetahuan Wajib PajakDokumen15 halamanPengetahuan Wajib PajakIkhsan MuhtiarBelum ada peringkat

- Deki Lukman W - 201003742017764 - Makalah Hk. Pajak 2Dokumen12 halamanDeki Lukman W - 201003742017764 - Makalah Hk. Pajak 2Deki L. WicaksonoBelum ada peringkat

- Kebijakan Perpajakan Atas Transaksi E-Commerce-1Dokumen6 halamanKebijakan Perpajakan Atas Transaksi E-Commerce-1Mukhlisah AfriyantiBelum ada peringkat

- Proposal E-BillingDokumen31 halamanProposal E-BillingMuhammad FarhanBelum ada peringkat

- 2362-Article Text-13396-3-10-20220703Dokumen10 halaman2362-Article Text-13396-3-10-20220703DWI KARMIATIBelum ada peringkat

- 2207 6004 1 PBDokumen14 halaman2207 6004 1 PBIsan KamilBelum ada peringkat

- Umkm BatamDokumen9 halamanUmkm BatamRio RahmawantoBelum ada peringkat

- Mirai PDFDokumen14 halamanMirai PDFMarisBelum ada peringkat

- Pengaruh Sistem Pelacakan Online Dan Ketepatan WaktuDokumen16 halamanPengaruh Sistem Pelacakan Online Dan Ketepatan WaktuBerkah MandiriBelum ada peringkat

- Akuntansi PajakDokumen20 halamanAkuntansi PajakayupuspitaBelum ada peringkat

- Artikel Seminar AkuntansiDokumen14 halamanArtikel Seminar AkuntansiFeby ValenBelum ada peringkat

- Mujiyati, DKKDokumen16 halamanMujiyati, DKKjaffarindo palm masBelum ada peringkat

- Pajak E-Commerce Bagi Perkembangan Industri Online Di IndonesiaDokumen6 halamanPajak E-Commerce Bagi Perkembangan Industri Online Di IndonesiaEvan Putra Bali NgaraBelum ada peringkat

- Uts Metodelogi Penelitian Elizabeth Sintya (20018001)Dokumen3 halamanUts Metodelogi Penelitian Elizabeth Sintya (20018001)ElizabethBelum ada peringkat

- OUTLINE PENGAJUAN PROPOSAL PENELITIAN Peneranapan SIA, E-COMMERSE & Ketidakpastian LingkunganDokumen3 halamanOUTLINE PENGAJUAN PROPOSAL PENELITIAN Peneranapan SIA, E-COMMERSE & Ketidakpastian Lingkunganazzahra shaviraBelum ada peringkat

- Penelitian Umkm Rumah Makan Tidak Memiliki Sia-2Dokumen14 halamanPenelitian Umkm Rumah Makan Tidak Memiliki Sia-2Fadhila Zahra SahajantiBelum ada peringkat

- Proposal PenelitianDokumen9 halamanProposal PenelitianJOANA DEA NABILLABelum ada peringkat

- Sia GojekDokumen7 halamanSia GojekWanda HamidahBelum ada peringkat

- Jurnal Skripsi IndahDokumen3 halamanJurnal Skripsi IndahIndah PurnamaBelum ada peringkat

- 14 Evi Rosalina WidyayantiDokumen14 halaman14 Evi Rosalina WidyayantiMappa PbBelum ada peringkat

- Abdimas 23Dokumen11 halamanAbdimas 23Tomi WijayaBelum ada peringkat

- Semoga Diterima AminnnnnnDokumen1 halamanSemoga Diterima Aminnnnnnvina sulimBelum ada peringkat

- 2 PBDokumen9 halaman2 PBFenix GarminBelum ada peringkat

- Tugas 2 MPSI Yulia 9042123002Dokumen5 halamanTugas 2 MPSI Yulia 9042123002yayaBelum ada peringkat

- 5133 14193 1 PBDokumen14 halaman5133 14193 1 PBsahrirBelum ada peringkat

- Analisis Yuridis Dampak E-CommerceDokumen12 halamanAnalisis Yuridis Dampak E-Commerceslamet leoBelum ada peringkat

- BAB I FixDokumen8 halamanBAB I Fixcvsjp01Belum ada peringkat

- BAB 1 SkripsiDokumen7 halamanBAB 1 Skripsim.munif aulawiBelum ada peringkat

- Electronic Commerce Atau E-Commerce. Pemanfaatan Teknologi Informasi KhususnyaDokumen2 halamanElectronic Commerce Atau E-Commerce. Pemanfaatan Teknologi Informasi Khususnyanasya savitriBelum ada peringkat