Uupph

Uupph

Diunggah oleh

Leni ApriliaJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Uupph

Uupph

Diunggah oleh

Leni ApriliaHak Cipta:

Format Tersedia

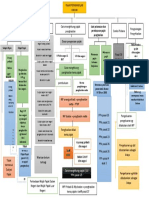

enjelaskan tentang undang undang ini

m

mengatur pengenaan pajak penghasilan

terhadap subjek pajak berkenan dengan

penghasilan yang diterima atau diperoleh

PASAL 1 dalam tahun pajak.

KETENTUAN UMUM

ang menjadi subjek pajak adalah orang

y

pribadi , warisan yang belum terbagi

sebagai satu kesatuan menggantikan yang

pasal 2 berhak, badan dan bentuk uasah tetap

ajak penghasilan merupakan jenis pajak

p

subjektif yang kewajiban pajaknya melekat

pasal 2A pada subjek pajak yang bersangkutan

antor perwakilan negara asing beserta

k

KETENTUAN PENUTUP SUBJEK PAJAK pejabat - pejabat perwakilan diplomatik ,

konsulat dan pejabat - pejabat lainnya

dikecualikan sebagai subjek pajak

ditempat mereka mewakili negarannya ,

tetapi penyecualian tersebut tidak berlaku

Subtopik 1 Subtopik 1 jika mereka memperoleh penghasilan dari

KETENTUAN PERALIHAN Subtopik 3 luar jabatannya.

1 ) Penerimaan negara dari Pajak ang menjadi objek pajak yaitu : gaji ,

y

Penghasilan orang pribadi dalam negeri upah , tunjanagan , uang pensiun,

dan Pajak Penghasilan Pasal 21 yang gratifikasi, komisi, bonus dan imbalan

dipotong oleh pemberi kerja dibagi pasal 4 lainnya atas pekerjaan atau jasa

dengan imbalan 80% untuk Pemerintah

Pusat dan 20% untuk Pemerintah Daerah rang pribadi yang tidak bertempat

o

tempat Wajib Pajak terdaftar. tinggal atau badan yang tidak didirikan

(2) Pembagian penerimaan Pemerintah atau dan tidak bertempat kedudukan

Daerah sebagaimana dimaksud dalam diindonesia yang menjalankan usaha atau

ayat (1) diatur lebih lanjut dengan melakukan kegiatan melalui suatau

Peraturan Pemerintah." pasal 31A bentuk usaha tetap diindonesia

dikenakanpajak diindonesia melalui

Subtopik 2 ENDELEGASIAN

P pasal 5 bentuk usaha tersebut.

KEWENANGAN

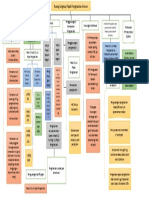

pasal 31 C eban yang dapat dikurangkan dalam

b

penghasilan bruto dapat dibagi dalam dua

golongan yaitu beban atau biaya yang

mempunyai masa manfaat tidak lebih dari

ajak yang telah dilunasi dalam tahun

P 1 tahun dan yang mempunyai nilai

berjalan, baik yang dibayar sendiri oleh pasal 6 manfaat lebih dari 1 tahun.

Wajib Pajak ataupun yang dipotong serta

dipungut oleh pihak lain, dapat

ntuk menghitung besarnya penghasilan

u

dikreditkan terhadap pajak yang terutang

kena pajak dari wajib pajak orang pribadi

pada akhir tahun pajak yang bersangkutan. pasal 28

dalam negeri, penghasilan netonya

dikurangi dengan jumlah penghasian

esuai dengan ketentuan dalam Pasal 17B

S pasal 7 tidak kena pajak .

ayat (1) Undang‐Undang tentang

Ketentuan Umum dan Tata Cara

s istem pengenaan pajak berdasarkan

Perpajakan, Direktur Jenderal Pajak atau

undang - undang ini menempatakan

pejabat yang ditunjuk berwenang untuk

keluarga sebagai satu kesatuan ekonomis ,

mengadakan pemeriksaan sebelum

artinya penghasilan atau kerugian dari

dilakukan pengembalian atau perhitungan

seluruuh anggota keluarga digabungkan

kelebihan pajak.Hal‐hal yang harus

menjadi satu kesatuan yang dikenai pajak

menjadi pertimbangan sebelum dilakukan

dan pemenuhan kewajiban pajaknya

pengembalian atau perhitungan

pasal 8 dipenuhi oleh kepala keluarga

kelebihan pajak adalah:a. kebenaran

materiil tentang besarnya Pajak

Penghasilan yang terutang;b. keabsahan engeluaran yang dilakukan wajib pajak

p

bukti‐bukti pungutan dan bukti‐bukti dapat dibedakan anatara pengeluaran

potongan pajak serta bukti pembayaran yang boleh dan yang tidak boleh

pajak oleh Wajib Pajak sendiri selama dan pasal 9 dibebankan sebagai biaya.

untuk tahun pajak yang bersangkutan. pasal 28 A

etentuan ini mengatur tentang cara

k

etentuan ini mewajibkan Wajib Pajak

K penilaian harta , termasuk persedian ,

untuk melunasi kekurangan pembayaran dalam rangka menghitung penghasilan

pajak yang terutang menurut ketentuan ERHITUNGAN PAJAK PADA

P sehubungan dengan penggunaan harta

Undang‐Undang ini sebelum Surat AKHIR TAHUN dalam perusahaan, menghitung

Pemberitahuan Tahunan Pajak keuntungan atau kerugian apabila terjadi

Penghasilan disampaikan dan paling penjulan atau pperalihan harta , dan

lambat pada batas akhir penyampaian penghitungan penghasilan dari penjualan

Surat Pemberitahuan Tahunan. Apabila pasal 10 barang dagang

tahun buku sama dengan tahun kalender,

kekurangan pajak tersebut wajib dilunasi engeluaran untuk memperoleh harta

P

paling lambat tanggal 31 Maret bagi Wajib berwujud yang mempunyai masa manfaat

Pajak orang pribadi atau 30 April bagi lebih dari 1 (satu) tahun harus dibebankan

Wajib Pajak badan setelah tahun Pajak sebagai biaya untuk mendapatkan,

berakhir, sedangkan apabila tahun buku menagih, dan memelihara penghasilan

tidak sama dengan tahun kalender, dengan cara mengalokasikan pengeluaran

misalnya dimulai tanggal 1 Juli sampai tersebut selama masa manfaat harta

dengan 30 Juni, kekurangan pajak wajib OBJEK PAJAK berwujud melalui penyusutan.

dilunasi paling lambat tanggal 30 Pengeluaran-pengeluaran untuk

September bagi Wajib Pajak orang pribadi

atau 31 Oktober bagi Wajib Pajak badan. pasal 29

UU PPH memperoleh tanah hak milik, termasuk

tanah berstatus hak guna bangunan, hak

guna usaha, dan hak pakai yang pertama

Subtopik 1 pasal 30 kali tidak boleh disusutkan, kecuali apabila

tanah tersebut dipergunakan dalam

perusahaan atau dimiliki untuk

pasal 31

memperoleh penghasilan dengan syarat

nilai tanah tersebut berkurang karena

penggunaannya untuk memperoleh

gar pelunasan pajak dalam tahun pajak

A penghasilan, misalnya tanah dipergunakan

berjalan mendekati jumlah pajak yang untuk perusahaan genteng, perusahaan

akan terutang untuk tahun pajak yang pasal 11 keramik, atau perusahaan batu bata.

bersangkutan, maka pelaksanaannya

dilakukan melalui: pemotongan pajak oleh arga perolehan harta tak berwujud dan

H

pihak lain dalam hal diperoleh pengeluaran lainnya termasuk biaya

penghasilan oleh Wajib Pajak dari perpanjangan hak guna bangunan, hak

pekerjaan, jasa atau kegiatan , pembayaran guna usaha, hak pakai, dan muhibah (

oleh Wajib Pajak sendiri , Pada dasarnya goodwill) yang mempunyai masa manfaat

pelunasan pajak dalam tahun berjalan lebih dari 1 (satu) tahun diamortisasi

dilakukan untuk setiap bulan, namun dengan metode:a. dalam bagian-bagian

Menteri Keuangan dapat menentukan yang sama setiap tahun selama masa

masa lain, seperti saat dilakukannya manfaat; ataub. dalam bagian-bagian yang

transaksi atau saat diterima atau menurun setiap tahun dengan cara

diperolehnya penghasilan, sehingga menerapkan tarif amortisasi atas nilai sisa

pelunasan pajak dalam tahun berjalan pasal 11A buku.

dapat dilaksanakan dengan baik. pasal 20

pasal 12

etentuan ini mengatur tentang

K

pembayaran pajak dalam tahun berjalan

pasal 13

melalui pemotongan pajak atas

penghasilan yang diterima atau diperoleh

oleh Wajib Pajak orang pribadi dalam I nformasi yang benar dan lengkap tentang

negeri sehubungan dengan pekerjaan, penghasilan Wajib Pajak sangat penting

jasa, dan kegiatan. Pihak yang wajib untuk dapat mengenakan pajak yang adil

melakukan pemotongan pajak adalah dan wajar sesuai dengan kemampuan

pemberi kerja, bendahara pemerintah, ekonomis Wajib Pajak. Untuk dapat

dana pensiun, badan, perusahaan, dan menyajikan informasi dimaksud, Wajib

penyelenggara kegiatan. pasal 21 Pajak harus menyelenggarakan

pembukuan. Namun, disadari bahwa tidak

semua Wajib Pajak mampu

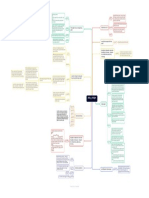

erdasarkan ketentuan ini, yang dapat

B

pasal 14 menyelenggarakan pembukuan.

ditunjuk sebagai pemungut pajak adalah:‐

bendahara pemerintah, termasuk

bendahara pada Pemerintah Pusat, etentuan ini mengatur tentang Norma

K

Pemerintah Daerah, instansi atau lembaga Penghitungan Khusus untuk golongan

pemerintah, dan lembaga‐lembaga Wajib Pajak tertentu, antara lain

negara lainnya, berkenaan dengan perusahaan pelayaran atau penerbangan

pembayaran atas penyerahan barang, internasional, perusahaan asuransi luar

termasuk juga dalam pengertian negeri, perusahaan pengeboran minyak,

bendahara adalah pemegang kas dan gas dan panas bumi, perusahaan dagang

pejabat lain yang menjalankan fungsi yang asing, perusahaan yang melakukan

sama;‐ badan‐badan tertentu, baik badan investasi dalam bentuk

pemerintah maupun swasta, berkenaan bangun‐guna‐serah (build, operate, and

dengan kegiatan di bidang impor atau pasal 15 transfer).

kegiatan usaha di bidang lain, seperti

kegiatan usaha produksi barang tertentu

antara lain otomotif dan semen; dan‐

[ 19.35, 19/9/2022] Leni: Penghasilan Kena

Wajib Pajak badan tertentu untuk

Pajak merupakan dasar penghitungan

memungut pajak dari pembeli atas

untuk menentukan besarnya Pajak

penjualan barang yang tergolong sangat

Penghasilan yang terutang. Dalam

mewah. Pemungutan pajak oleh Wajib

Undang‐Undang ini dikenal dua golongan

Pajak badan tertentu ini akan dikenakan

Wajib Pajak, yaitu Wajib Pajak dalam

terhadap pembelian barang yang

negeri dan Wajib Pajak luar negeri.

memenuhi kriteria tertentu sebagai

[19.35, 19/9/2022] Leni: Bagi Wajib Pajak

barang yang tergolong sangat mewah baik

luar negeri penentuan besarnya

dilihat dari jenis barangnya maupun

Penghasilan Kena Pajak dibedakan antara:

harganya, seperti kapal pesiar, rumah

1. Wajib Pajak luar negeri yang

sangat mewah, apartemen dan

menjalankan usaha atau melakukan

kondominium sangat mewah, serta

kegiatan melalui suatu bentuk usaha tetap

kendaraan sangat mewah.

di Indonesia; dan2. Wajib Pajak luar negeri

pasal 16 lainnya.

esarnya pungutan pajak penghasilan :

b

ELUNASAN PAJAK DALAM

P

1. atas impor pasal 22

TAHUN BERJALAN pasal 17

- yang menggunakan angka pengenal

impor (API) = 2,5% x nilai

emerintah berwenang mencegah praktik

P

impor

penghindaran pajak sebagai upaya yang

- non API = 7,5% x nilai impor

dilakukan Wajib Pajak untuk mengurangi,

menghindari, atau menunda pembayaran

epemilikan Nomor Pokok Wajib Pajak

K pajak yang seharusnya terutang yang

dapat dibuktikan oleh Wajib Pajak, antara bertentangan dengan maksud dan tujuan

lain, dengan cara menunjukkan kartu ketentuan peraturan perundang-

Nomor Pokok Wajib Pajak. pasal 23 undangan di bidang perpajakan. Salah

satu cara penghindaran pajak adalah

ada dasarnya Wajib Pajak dalam negeri

P dengan melakukan transaksi yang tidak

terutang pajak atas seluruh penghasilan, sesuai dengan keadaan yang sebenarnya

termasuk penghasilan yang diterima atau yang bertentangan dengan prinsip

diperoleh dari luar negeri. Untuk CARA MENGHITUNG PAJAK substance over form, yaitu pengakuan

meringankan beban pajak ganda yang substansi ekonomi di atas bentuk

dapat terjadi karena pengenaan pajak atas pasal 18 formalnya.

penghasilan yang diterima atau diperoleh

di luar negeri, ketentuan ini mengatur danya perkembangan harga yang

A

tentang perhitungan besarnya pajak atas mencolok atau perubahan kebijakan di

penghasilan yang dibayar atau terutang di bidang moneter dapat menyebabkan

luar negeri yang dapat dikreditkan kekurangserasian antara biaya dan

terhadap Pajak yang terutang atas seluruh penghasilan, yang dapat mengakibatkan

penghasilan Wajib Pajak dalam negeri. pasal 24 timbulnya beban pajak yang kurang wajar.

Dalam keadaan demikian, Menteri

etentuan ini mengatur tentang

K Keuangan diberi wewenang menetapkan

penghitungan besarnya angsuran bulanan peraturan tentang penilaian kembali

yang harus dibayar oleh Wajib Pajak aktiva tetap (revaluasi) atau indeksasi biaya

sendiri dalam tahun berjalan. pasal 25 pasal 19 dan penghasilan.

tas penghasilan yang diterima atau

A

diperoleh Wajib Pajak luar negeri dari

Indonesia, Undang‐Undang ini menganut

dua sistem pengenaan pajak, yaitu

pemenuhan sendiri kewajiban

perpajakannya bagi Wajib Pajak luar

negeri yang menjalankan usaha atau

melakukan kegiatan melalui suatu bentuk

usaha tetap di Indonesia dan pemotongan

oleh pihak yang wajib membayar bagi

Wajib Pajak luar negeri lainnya. pasal 26

Subtopik 1 pasal 27

Anda mungkin juga menyukai

- Mind Map UU PPHDokumen1 halamanMind Map UU PPHindaswarihafidzniBelum ada peringkat

- Dasar-Dasar Perpajakan: DefinisipajakDokumen1 halamanDasar-Dasar Perpajakan: Definisipajakpramitha asyifaBelum ada peringkat

- Perpajakan (Kel.4)Dokumen10 halamanPerpajakan (Kel.4)主主Belum ada peringkat

- PPH Umum 1Dokumen1 halamanPPH Umum 1Metri AryastutiBelum ada peringkat

- Perpajakan NewDokumen39 halamanPerpajakan NewAfifah 12Belum ada peringkat

- PPH Umum 2Dokumen1 halamanPPH Umum 2Metri AryastutiBelum ada peringkat

- Diskusi 1 - Administrasi Perpajakan - Muhamad Fakhir AzmiDokumen2 halamanDiskusi 1 - Administrasi Perpajakan - Muhamad Fakhir AzmiJiak NnBelum ada peringkat

- Format Latihan Analisis CP TP ATPDokumen1 halamanFormat Latihan Analisis CP TP ATPAchmad DjamhariBelum ada peringkat

- Uas Alif Akbar Alifaridzi 120602123Dokumen1 halamanUas Alif Akbar Alifaridzi 120602123Marwan syahBelum ada peringkat

- Konsep Dan Hukum PajakDokumen3 halamanKonsep Dan Hukum Pajakistikomah7171Belum ada peringkat

- Definisi Dan Sejarah Singkat PajakDokumen1 halamanDefinisi Dan Sejarah Singkat PajakKeperawatan LPKABelum ada peringkat

- Teori Pemungutan Pajak: Dasar-Dasar Perpajakan 2022 Prepared by Ana Fitriana, S.E., M.MDokumen17 halamanTeori Pemungutan Pajak: Dasar-Dasar Perpajakan 2022 Prepared by Ana Fitriana, S.E., M.MHARI HARIBelum ada peringkat

- Diskusi 1 Adm Perpajakan UnivtDokumen2 halamanDiskusi 1 Adm Perpajakan UnivthobimagerBelum ada peringkat

- Subnatonal TaxesDokumen17 halamanSubnatonal TaxesTesalonika PasaribuBelum ada peringkat

- F1 11 JosephDokumen1 halamanF1 11 JosephBabs IoBelum ada peringkat

- Fakhriyansyah Wahyu Kusuma - 142200152 - EA-F - Praktik Perpajakan - MindmapDokumen2 halamanFakhriyansyah Wahyu Kusuma - 142200152 - EA-F - Praktik Perpajakan - MindmapFakhriyansyah KusumaBelum ada peringkat

- Subjek Dan Objek PajakDokumen2 halamanSubjek Dan Objek Pajakistikomah7171Belum ada peringkat

- Perpajakan Kelompok 6Dokumen8 halamanPerpajakan Kelompok 6Aghin OfficialBelum ada peringkat

- Mindmap DPRD YUYUN 6022302018Dokumen1 halamanMindmap DPRD YUYUN 6022302018yuyunBelum ada peringkat

- SIKADU - Sesi 5 - 1 - PPH Pasal 21 - M212IDokumen6 halamanSIKADU - Sesi 5 - 1 - PPH Pasal 21 - M212IUsaid abdul KadirBelum ada peringkat

- Uu PPNDokumen1 halamanUu PPNLeni ApriliaBelum ada peringkat

- Panduan Perpajakan Bendahara UpdateDokumen1 halamanPanduan Perpajakan Bendahara UpdateLaode Muh ImronBelum ada peringkat

- Chika BPW - Mind Maping Pajak PenghasilanDokumen1 halamanChika BPW - Mind Maping Pajak PenghasilanTatang SubagjaBelum ada peringkat

- Setia PPT KD 3.2 4.2Dokumen20 halamanSetia PPT KD 3.2 4.2Elvira FikriBelum ada peringkat

- Kisi OkDokumen11 halamanKisi OkMaulidia ZenBelum ada peringkat

- Word Cip 14 Maret 2020Dokumen3 halamanWord Cip 14 Maret 2020Efraim EfraimBelum ada peringkat

- Surat Setoran Pajak Daerah (SSPD) : Bea Perolehan Hak Atas Tanah Dan BangunanDokumen7 halamanSurat Setoran Pajak Daerah (SSPD) : Bea Perolehan Hak Atas Tanah Dan BangunanAnti BentarBelum ada peringkat

- Modul KD 3.1 Memahami Jenis-Jenis Pajak Dan Ketentuan Umum Dan Tata Cara PerpajakanDokumen13 halamanModul KD 3.1 Memahami Jenis-Jenis Pajak Dan Ketentuan Umum Dan Tata Cara Perpajakanlenny rahayuBelum ada peringkat

- Mindmap PajakDokumen1 halamanMindmap PajakAnindya Radita MBelum ada peringkat

- Booklet PBBDokumen38 halamanBooklet PBBraheem oceanBelum ada peringkat

- Perbandingan KUP Lama Dengan KUP BaruDokumen18 halamanPerbandingan KUP Lama Dengan KUP Baruyasinna100% (30)

- BAB IX - Expatriate BARUDokumen33 halamanBAB IX - Expatriate BARUrahmah ramadhantyBelum ada peringkat

- PP Nomor 58 Tahun 2023Dokumen25 halamanPP Nomor 58 Tahun 2023Yusuf AmiyantoBelum ada peringkat

- Bab 1 - DASAR DASAR PERPAJAKANDokumen23 halamanBab 1 - DASAR DASAR PERPAJAKANapriliaBelum ada peringkat

- Mind Mapping Pajak IIDokumen1 halamanMind Mapping Pajak IITabita CintyaBelum ada peringkat

- Pemeriksaan Pajak Hubungan Istimewa - Kelompok IIIDokumen40 halamanPemeriksaan Pajak Hubungan Istimewa - Kelompok IIIferdi antoBelum ada peringkat

- Mind Map Perpajakan IIDokumen1 halamanMind Map Perpajakan IIAnindya Radita MBelum ada peringkat

- Tabel Sinoptik. Momen Akumulasi Berbagai Jenis Penghasilan.Dokumen3 halamanTabel Sinoptik. Momen Akumulasi Berbagai Jenis Penghasilan.ScribdTranslationsBelum ada peringkat

- Kelompok 1 PerpajakanDokumen14 halamanKelompok 1 Perpajakang72d6qtyv5Belum ada peringkat

- BAB IV Transaksi Dalam Laporan Keuangan Pemerintsh Daerah (OCR)Dokumen42 halamanBAB IV Transaksi Dalam Laporan Keuangan Pemerintsh Daerah (OCR)Olta LaurensiaBelum ada peringkat

- Leaflet - Hak & Kewajiban Pajak Penghasilan Untuk Pekerjaan BebasDokumen2 halamanLeaflet - Hak & Kewajiban Pajak Penghasilan Untuk Pekerjaan BebasNingsih SitohangBelum ada peringkat

- Overview PPH An - Hj.halifah (A014231009)Dokumen19 halamanOverview PPH An - Hj.halifah (A014231009)rendyspk12Belum ada peringkat

- Audit 2-Kelompok 7Dokumen17 halamanAudit 2-Kelompok 7Yeni SarnitaBelum ada peringkat

- I Made Priantara - UUDokumen1 halamanI Made Priantara - UUMade PriantaraBelum ada peringkat

- Ayooo Bayar PajakDokumen1 halamanAyooo Bayar PajakMuhammad Ardisa SulistyoBelum ada peringkat

- SK2 PajakDokumen20 halamanSK2 Pajakdude.Belum ada peringkat

- Diskusi 1 Administrasi PerpajakanDokumen2 halamanDiskusi 1 Administrasi Perpajakan915 kppprayaBelum ada peringkat

- Perpajakan-Calista RadyamiaDokumen18 halamanPerpajakan-Calista RadyamiaCalista RadyamiaBelum ada peringkat

- SLIDE Eksi4206 M1 SCDokumen2 halamanSLIDE Eksi4206 M1 SCTUNGGAL WIAJIE BAWASLUBelum ada peringkat

- Jenis Dan Tarif PajakDokumen2 halamanJenis Dan Tarif Pajakistikomah7171Belum ada peringkat

- Kisi Adm. PajakDokumen3 halamanKisi Adm. Pajaknur astutiBelum ada peringkat

- MK PerpajakanDokumen8 halamanMK PerpajakanRina SauBelum ada peringkat

- Diskusi 1, Administrasi PerpajakanDokumen6 halamanDiskusi 1, Administrasi PerpajakanZahra Zetya NursalmaBelum ada peringkat

- Shelimarsetiana TgsPajakDokumen5 halamanShelimarsetiana TgsPajak1162 Sheli MarsetianaBelum ada peringkat

- Thukum Pajak - 8 Maret 2022Dokumen38 halamanThukum Pajak - 8 Maret 2022galuh putri maharaniBelum ada peringkat

- Gana Adi Feldiaskuri - Tugas 6 Akuntansi Perpajakan PDFDokumen1 halamanGana Adi Feldiaskuri - Tugas 6 Akuntansi Perpajakan PDFGANA ADI FELDIASKURIBelum ada peringkat

- Presentasi Adm - Pajak (Kelompok 1)Dokumen29 halamanPresentasi Adm - Pajak (Kelompok 1)Nur SallamahBelum ada peringkat

- Kodering TPDokumen4 halamanKodering TPfajarahmad219Belum ada peringkat

- Bab 1 - Dasar-Dasar PerpajakanDokumen26 halamanBab 1 - Dasar-Dasar Perpajakanmeitha anindyaBelum ada peringkat