Analisis Pengaruh Biaya Produksi Dalam P

Diunggah oleh

Haikal SjarifJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Analisis Pengaruh Biaya Produksi Dalam P

Diunggah oleh

Haikal SjarifHak Cipta:

Format Tersedia

ANALISIS PENGARUH BIAYA PRODUKSI

DALAM PENINGKATAN KEMAMPULABAAN PERUSAHAAN

Studi Kasus di PT HM Sampoerna Tbk

(The Production Cost Analysis in Improvement Company’s Profitability:

Case Study at PT HM Sampoerna Tbk)

Ol eh/ By:

Nusa Muktiadji dan Samuel Soemantri

Dose n Akade m i Manaje me n Ke satuan dan STIE Ke satuan

ABSTRAK ABST RACT

Dalam menj alankan kegiat an operasionalnya set iap In doing t he operat i onal dut i es every compani es

perusahaan memerlukan biaya produksi, yang digunakan need a cost of pr oduct i on t hat r aw mat eri al t hat

unt uk mengolah bahan baku at au barang set engah j adi change i n t o a hal f raw mat er ial t o f ini shed good, Al l

menj adi produk j adi. Biaya ini t erdiri dari biaya bahan cost , i n cl used i n i t t hat i s cost of pr oduct i on t hat

baku langsung, biaya t enaga kerj a langsung, dan biaya expenses by company t o be abl e t o pr oduce a pr oduct

overhead pabrik, dimana biaya – biaya ini nant inya akan t hat i nf l uence t he pri ce and t o measur e t he af f ect i vi t y

membent uk harga pokok produksi dan harga pokok i n get t ing t he pr of i t , t hi s cost ar e f r om t he cost of

penj ualan (HPP). mat er i al s, t he cost of empl oyee and over head f act ory

Kemampulabaan (Prof it abilit as) adalah kemampuan cost , wher e t he cost l et er on can be t he cost of good

perusahaan dalam memperoleh laba dan hubungannya sol d (HPP) and cost of good pr oduct i on.

dengan penj ualan, t ot al akt iva, maupun modal sendiri. Pr of it abi l i t y i s t he abi l it y of company i n get t i ng

Semakin t inggi prof it abilit as berart i akan semakin baik, t he pr of i t and in connect i on wi t h sal es, act i va, and

j adi rasio kemampulabaan akan memberikan j awaban our own cost . The higher pr of i t abi li t y of t he f i nal

akhir t ent ang ef ekt if it as manaj emen perusahaan, answer in on t he ef f ect i vi t y of management of t he

karena rasio ini memberikan gambaran t ent ang t ingkat company because t hi s r at i o can gave us t he image about

pengelolaan suat u perusahaan. t he l evel of cont r ol l i ng a company.

Pengaruh t erbesar at as biaya produksi (melalui HPP) The bi ggest i nf l uence f or . Fi nancial cont r ol

dalam penj ualan dan kemampulabaan, yait u pada pr oduce (Thr ough HPP) i n sal es and pr of i t t hat i s on

pengaruh biaya produksi dalam meningkat kan i nf l uence of f i nancial cont r ol pr oduce in t he

kemampulabaan dibandingkan dengan pengaruh biaya i mpr ovement of pr of it compar ed by t he i nf l uence of

produksi dalam meningkat kan penj ualan, dimana f i nanci al cont r ol pr oduce t o i ncr easi ng t he sal es wher e

pengaruhnya relat if kecil. i t s i nf l uence i s r el at i f minimi ze.

Dari hasil penelit ian dapat diket ahui bahwa dalam Fr om knowabl e r esear ch r esul t t hat i n 10 exi st i ng

10 t ahun dat a yang ada bahwa t ahun 1999 merupakan dat a year t hat year 1999 r epr esent i ng most opt imal

t ahun yang paling opt imal at as kinerj a perusahaan year f or company per f ormance i n cont r ol li ng HPP in

dalam mengendalikan HPP dalam penj ualan dan laba sal e and gr oss pr of i t , t hat i s wi t h st or y, l evel HPP of

kot or (kemampulabaan), yait u dengan t ingkat HPP equal t o 51. 88%, i nf l uenci ng sal e impr ovement of equal

sebesar 51.88%, mempengaruhi dalam meningkat kan t o 59. 42% and i nf l uence gr oss pr of i t company of equal

penj ualan sebesar 59. 42% dan mempengaruhi laba kot or t o 74. 57%. Year seen l ess be opt imal t hat i s in t he year

(kemampulabaan) perusahaan sebesar 74.57% Dan t ahun 2003 wher e wit h downhi l l st or ey, l evel HPP t hat i s

yang dilihat kurang opt imal yait u pada t ahun 2003 equal t o (3. 47%) i nf l uencing sal e impr ovement of equal

dimana dengan t ingkat HPP yang menurun yait u sebesar t o (3. 00%) as wel l inf l uenci ng gr oss pr of i t company of

(3. 47%) mempengaruhi meningkat kan penj ualan sebesar equal t o (1. 93%).

(3. 00%) dan j uga mempengaruhi laba kot or perusahaan

sebesar (1. 93%).

Kata Kunci: HPP, Biaya Produksi, Kemampulabaan. Keywords: COGS, Pr oduct i on Cost , Pr of i t abi l i t y.

PENDAHULUAN gambaran t ent ang t ingkat pengelolaan suat u

perusahaan. Rasio keuangan yang dipergunakan sebagai

Dalam melakukan operasi bisnis perusahaan dapat t olak ukur unt uk menilai kemampulabaan perusahaan

dikat akan berhasil apabila dari masa ke masa dapat dalam menghasilkan keunt ungan dan meningkat kan

mengumpulkan keunt ungan dengan meningkat kan penj ualan adalah :

penj ualan dan kemampulabaan secara memadai. 1. Margin Laba Kot or ( Gr oss Pr of i t Mar gin )

Kemampulabaan (Prof it abilit as) merupakan hasil 2. Laba at as Penj ualan ( Pr of i t on Sal es)

akhir bersih dari berbagai kebij akan dan keput usan 3. Laba at as Invest asi Dana ( Ret ur n on Invesment ).

suat u manaj emen. Rasio kemampulabaan akan Dalam penelit ian ini unt uk mengukur

memberikan j awaban akhir t ent ang ef ekt if it as kemampulabaan perusahaan, Penulis menggunakan

manaj emen perusahaan, karena rasio ini memberikan Margin Laba Kot or ( Gr oss Pr of i t Mar gi n ), karena

MUKTIADJI DAN SOEMANTRI, Analisis Pengaruh Biaya Produksi Dalam Peningkatan Kemampulabaan Perusahaan

(Studi Kasus di PT HM Sampoerna Tbk)

variable-variabel yang penulis bahas hanya mencakup dari bahan – bahan lit erat ure berupa cat at an – cat at an

pengendalian ant ara biaya produksi yang nant inya akan selama kuliah, buku – buku reverensi, art ikel dari

membent uk Harga Pokok Produksi at au Harga Pokok berbagai media masa dan sumber – sumber lain yang

Penj ualan (HPP), penj ualan dan kemampulabaan dari didapat digunakan sebagai acuan yang erat hubungannya

laba kot or. Dalam menekan biaya produksi belum t ent u dengan permasalahan yang akan dibahas.

dapat meningkat kan penj ualan dan meningkat kan laba, b. Observasi

oleh karena it u penulis ingin membandingkan ant ara Dalam upaya memperoleh dat a penelit ian yang

t eori dan realit a yang ada apakah dengan menekan at au diperlukan, penulis melakukan observasi melalui

melakukan pengendalian biaya produksi (melalui HPP) int ernet unt uk mendapat kan dat a dan inf ormasi, dengan

dapat meningkat kan penj ualan dan laba at aukah cara observasi, penulis melakukan observasi at as dat a

sebaliknya dengan menekan biaya produksi (menekan dan inf ormasi mengenai biaya produksi (COGS) dan

HPP) belum t ent u dapat meningkat kan penj ualan dan pengaruhnya dalam penj ualan dan laba kot or

laba. Unt uk memperdalam pembahasan, Penulis perusahaan, dengan j umlah pengamat an sebanyak

mengambil PT HM Sampoerna Tbk, salah sat u sepuluh t ahun, yait u dari t ahun 1997 – 2006.

perusahaan manufakt ur, sebagai obyek penelit ian.

Metode Analisis

Penulis mendapat kan dat a, kemudian diolah

METODE PENELITIAN dengan met ode analisis t ren unt uk menget ahui sampai

sej auh mana hubungan ant ara biaya produksi melalui

Penulis memperoleh dat a dan inf ormasi yang HPP (COGS), penj ualan dan laba kot or. Sedangkan

dibut uhkan unt uk Penelit ian ini melalui sit us int ernet analisis yang penulis gunakan yait u analisis rasio yait u

yait u www. j sx. com dan www. sampoer na. com . perhit ungan rasio Gr oss Pr of i t Mar gin unt uk analisis

Met ode penelit ian yang digunakan dalam penelit ian kemampulabaan, dan analisis ini akan dit erapkan lebih

ini adalah met ode explanat ory, alasan penggunaan ini lanj ut pada bab empat dalam hasil dan pembahasan.

karena penelit ian bert uj uan unt uk menguj i hubungan 1. Metode Analisis Tren

dan pengaruh ant ara biaya produksi (melalui t ingkat Analisis Tren unt uk melihat kecenderungan,

HPP) dalam meningkat kan penj ualan dan perkembangan perusahan selama periode t ert ent u yang

kemampulabaan. sudah berlaku dan periode yang akan dat ang. Analisis

t ren ini bert uj uan unt uk menget ahui t endensi at au

Jenis dan Sumber Data kecenderungan keadaan keuangan suat u perusahaan

Jenis dat a at au variable yang diperlukan dalam dimasa yang akan dat ang baik kecenderungan akan naik,

penelit ian diperlukan klasif ikasi dat a dan inf ormasi. t urun maupun t et ap. Teknik analisis ini biasanya

Tabel 1 Jenis, Sat uan dan sumber dat a kuant it at i f & kual it at if digunakan unt uk menganalisis laporan keuangan yang

I KUANTITATIF meliput i minimal 3 periode at au lebih. Analisis ini

No Jenis Laba Sat uan Sumber Dat a dimaksudkan unt uk menget ahui perkembangan

1. Laporan Laba Rugi Rupiah Ekst ernal perusahaan melalui rent ang perj alanan wakt u yang

2. Laporan Neraca Rupiah Ekst ernal sudah lalu dan memproyeksi sit uasi masa it u ke masa

II KUALITATIF berikut nya. Berdasarkan dat a hist ories it u dicoba

No Jenis Dat a Sat uan Sumber Dat a melihat kecenderungan yang mungkin akan muncul

1. Sej arah Per usahaan – Ekst ernal dimasa yang akan dat ang menggunakan met ode angka

2. Lokasi Perusahaan – Ekst ernal indeks. Langkah-langkah unt uk melakukan analisis t ren

3. Akt i vit as / Bi dang usaha yg – Ekst ernal berindeks ini adalah sebagai berikut :

dil akukan perusahaan

a. Menent ukan t ahun dasar. Tahun ini dit ent ukan

dengan melihat art i suat u t ahun bias t ahun

Sumber Data

pendirian, t ahun perubahan, at au t erorganisasi, dan

Dat a – dat a yang dikumpulkan oleh penulis yang

t ahun bersej arah lainnya. Pos-pos laporan keuangn

kemudian diolah dan dianalisa sesuai dengan t uj uan

t ahun dasar dicat at sebagai indeks 100.

penulis, dat a dan inf ormasi t ersebut yang bersumber

b. Menghit ung angka indeks t ahun-t ahun lainnya

dari :

dengan menggunakan angka pos laporan keuangan

1. Dat a Primer

t ahun dasar sebagai penyebut .

Penulis memperoleh langsung dat a dan inf ormasi

c. Memprediksi kecenderungan yang mungkin bakal

yang berkait an dengan perusahaan, sepert i sej arah

t erj adi berdasarkan arah dari kecenderungan

singkat perusahaan, lokasi perusahaan akt ivit as

hist ories pos laporan keuangan yang dianalisis.

perusahaan, sert a dat a berupa angka (biaya) sebagai

d. Mengambil keput usan mengenai hal-hal yang harus

pendukung dari pokok masalah yang penulis t elit i.

dilakukan unt uk mengant isipasi kecenderungan it u.

2. Dat a Sekunder

Penulis memperoleh landasan t eori dengan

2. Metode Analisis Rasio

membaca buku yang berhubungan dengan obj ek yang

Dalam menggunakan analisis rasio ini penulis

penulis t elit i.

menggunakan beberapa rasio unt uk menghit ung yang

berhubungan dengan variable – variable yang sesuai

Prosedur Pengumpulan Data

dengan penelit ian yait u diant aranya :

Dalam penulisan ini, cara yang dit empuh oleh

a. Peningkat an / Pert umbuhan HPP (COGS)

penulis dalam pengumpulan dat a adalah sebagai

Dalam biaya produksi disini penulis menggunakan

berikut :

met ode peningkat an / pert umbuhan t erhadap HHP

a. Riset Kepust akaan

unt uk menget ahui apakah biaya produksi yang

Penulis melakukan riset unt uk memperoleh

dilakukan perusahaan sudah ef ekt if dari t ahun

inf ormasi dan dat a – dat a yang lain yang bersif at t eorit is

ket ahun. Sehingga dalam pengendalian biaya

2 Jurnal I lmiah Kesatuan Nomor 1 Volume 11, Januari 2009

MUKTIADJI DAN SOEMANTRI, Analisis Pengaruh Biaya Produksi Dalam Peningkatan Kemampulabaan Perusahaan

(Studi Kasus di PT HM Sampoerna Tbk)

produksi ini penulis menggunakan rumus 1200

pert umbuhan sebagai berikut : 1000

HPP t – HPP t -1 x 100%

Pert umbuhan HPP = 800

Growth (%)

HPP t -1

600

b. Penj ualan

400

Dalam penj ualan disini penulis menggunakan

pert umbuhan penj ualan, dimana unt uk menget ahui 200

apakah pada perusahaan pada set iap t ahunnya 0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

mengalami peningkat an (pert umbuhan) penj ualan

Tahun

at au t idak, dan rumus unt uk menghit ung

pert umbuhan penj ualan sebagai berikut : Laporan L/R Analisis Tren PT HM Sam poerna Tbk Per 31 Des

Beban Pokok Penjualan (B.Produksi)

Penj ual an t – Penj ual an t -1 Penjualan Bersih

Pert umbuhan Penj ual an =

Penj ual an t -1 Laba Kotor(Kemampulabaan)

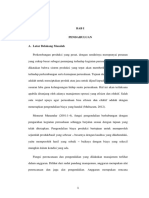

Gambar 1 Lapor an L/ R Anal i si s Tren Per 31 Des

c. Kemampulabaan

Pada kemampulabaan disini penulis ingin

Dari dat a diat as merupakan perhit ungan masing-

menget ahui at au mengukur efesiensi harga pokok

masing variable berdasarkan peningkat an present asi

at au biaya produksinya, yang dimana

pert ahun dari masing-masing variable. Dari dat a dan

mengindikasikan kemampuan perusahaan unt uk

t abel diat as dapat dilihat bahwa dengan biaya produksi

berproduksi secara efesiensi, maka unt uk

akan selalu diimbangi dengan penj ualan dan laba kot or

menghit ung kemampulabaan penulis menggunakan

yang opt imal, dalam 10 t ahun dat a yang ada bahwa

rumus perhit ungan Gr oss Pr of it Mar gin (GPM)

t ahun 2006 merupakan t ahun yang paling opt imal at as

sebagai berikut :

kinerj a perusahaan berdasarkan analisis t ren, yait u

Sales – Cost of Good Sold

Gross Prof it Margin = dengan biaya produksi sebesar 993, 919 mempengaruhi

Sales

dalam peningkat an penj ualan sebesar 949, 735 dan

Laba Kot or t – Laba Kot or t -1

Pert umbuhan Laba Kot or = x 100% mempengaruhi laba kot or (kemampulabaan) perusahaan

Laba Kot or t -1

854,901. Tahun yang dilihat kurang opt imal yait u pada

t ahun 1998 dimana dengan t ingkat HPP yait u sebesar

HASIL DAN PEMBAHASAN 146,3 mempengaruhi dalam meningkat kan penj ualan

sebesar 149, 456 dan j uga mempengaruhi laba kot or

(kemampulabaan) perusahaan sebesar 156, 231, namun

Analisis Tren dapat dilihat j uga pada t ahun 1999 biaya produksi

mengalami penurunan sebesar 111, 204 lebih kecil dari

Tabel 2 Laporan L/ R Anal i si s Tren Per 31 Desember (Rp)

t ahun sebelumnya.

PT HMSP (Sampoerna) Tbk

Set elah melihat penj elasan diat as dalam 10 t ahun,

Pos – pos

pada perusahaan PT. HM Sampoerna dapat diket ahui

Tahun Beban Pokok

Penj ualan (Biaya

Penj ualan Laba Kot or bahwa biaya produksi (HPP) cenderung mengalami

Bersih (Kemampulabaan)

Produksi) peningkat an, dimana kenaikannya lebih besar dari pada

1997 2, 122, 158 3, 110, 876 988, 718 kenaikan penj ualan dan laba kot or (kemampulabaan)

1998 3, 104, 718 4, 649, 400 1, 544, 682 yang dihasilkan, dimana dapat diket ahui bahwa berart i

1999 4, 715, 521 7, 412, 032 2, 696, 511

set iap t ahunnya perusahaan melakukan penambahan

2000 6, 932, 271 10, 029, 401 3, 097, 130

2001 9, 993, 830 14, 066, 515 4, 072, 685

pada biaya-biaya di HPP dan penj ualan.

2002 10, 517, 229 15, 128, 664 4, 611, 435 Dari penj elasan diat as dapat diket ahui bahwa pada

2003 10, 152, 735 14, 675, 125 4, 522, 390 perhit ungan peningkat an rat a-rat a pert ahun dapat

2004 11, 839, 970 17, 646, 694 5, 806, 724 dilihat yait u peningkat an biaya produksi (HPP) sebesar

2005 17, 439, 288 24, 660, 038 7, 220, 810 89, 40% pert ahun, karena selalu adanya penambahan

2006 21, 092, 522 29, 545, 083 8, 452, 561

pada biaya produksi dan mempengaruhi dalam

peningkat an penj ualan sebesar 84, 94% pert ahun

Tabel 3 Laporan L/ R Anal i si s Tren Per 31 Desember (%)

dibawah peningkat an yang t erj adi pada biaya produksi

PT HMSP (Sampoerna) Tbk

Analisis Tren Beban Pokok

dan mempengaruhi laba kot or (kemampulabaan)

Penj ualan Laba Kot or perusahaan sebesar 75, 49% rat a-rat a pert ahun. Maka

Tahun Dasar Penj ualan

Bersih (Kemampulabaan)

1997 = 100% (Biaya Produksi) dapat disimpulkan bahwa pada saat biaya produksi

1997 100 100 100 (HPP) mengalami penurunan penj ualan dan laba kot or

1998 146, 3 149, 456 156, 231

yang dihasilkan mengalami peningkat an yang lebih

1999 111, 204 236, 262 272, 728

2000 326, 661 322, 398 313, 247 besar, sehingga perubahan yang t erj adi pada biaya

2001 470, 928 452, 172 411, 916 produksi baik it u pengurangan at au penambahan

2002 495, 591 486, 315 466, 405 t ernyat a memiliki pengaruh yang signifikan at au besar

2003 478, 416 471, 736 457, 399 t erhadap penj ualan dan laba kot or (kemampulabaan)

2004 557, 921 567, 258 587, 298 yang dihasilkan perusahaan.

2005 821, 769 792, 704 730, 32

2006 993, 919 949, 735 854, 901

Analisis Rasio

Dat a yang digunakan dalam penelit ian ini adalah

dat a sekunder yang diperoleh dengan cara mendownload

sit us ht t p:/ / www. j sx. com dan sit us – sit us t erkait

lainnya. Dat a yang digunakan yait u dat a perusahaan

pada PT. HM. Sampoerna. Tbk, dengan mengambil unsur

Jurnal I lmiah Kesatuan Nomor 1 Volume 11, Januari 2009 3

MUKTIADJI DAN SOEMANTRI, Analisis Pengaruh Biaya Produksi Dalam Peningkatan Kemampulabaan Perusahaan

(Studi Kasus di PT HM Sampoerna Tbk)

cost of goods sol d (HPP), Growt h sales (pert umbuhan yang dikarenakan harga j ual yang t inggi, dikarenakan

penj ualan), Gross Profit Margin (Margin Laba Kot or). biaya biaya bahan baku at au biaya produksi mengalami

Adapun perhit ungannya sebagai berikut : peningkat an, sehingga perusahaan t idak dapat

1. Perhitungan Tingkat HPP mengont rol at au menekan biaya produksi. Pada t ahun

Dalam perhit ungan peningkat an HPP ini 2005 mengalami peningkat an yait u sebesar 47, 29% dan

menggunakan selisih Harga Pokok Produksi, dan j uga dapat dilihat pada graf ik bahwa pada t ahun 2006

peningkat annya dari perbandingan HPP t ahun lalu, yait u mengalami penurunan yait u sebesar 20, 95%, namun

unt uk menget ahui seberapa besar penerapan biaya pada t ahun 2006 walaupun mengalami penurunan,

produksi yang nant inya menghasilkan HPP yang t et api t idak t erlalu besar sepert i t ahun sebelumnya

dit erapkan oleh perusahaan PT. HM Sampoerna, Tbk., yait u t ahun 2002 dan t ahun 2003.

sehingga mengasilkan biaya yang ef isien dalam Dari t abel dan graf ik diat as dapat dilihat t ingkat

mempengaruhi penj ualan dan kemampulabaan. Adapun HPP bahwa yang dihit ung berdasarkan t ingkat HPP, yang

perhit ungan unt uk menget ahui biaya produksi dengan dilakukan oleh PT. HM. Sampoerna, Tbk, sudah dapat

menggunakan selisih HPP sebagai berikut : seef isien mungkin yang t erj adi pada perusahaan, namun

apabila dilihat dari peningkat an HPP yang dimana

Tabel 3 Tingkat HPP Tahun 1997 – 2006 (Dal am Present ase %) t ingkat HPP t ersebut dibarengi oleh penj ualan. Dimana

Tahun HPP Selisih Tingkat dengan HPP yang bagus akan menghasilkan penj ualan

1996 1. 486. 928 _ _

yang t inggi pula. Dan perusahaan sudah berhasil dalam

1997 2. 122. 158 635. 230 42, 72

1998 3. 104. 718 982. 560 46, 30 penj ualan.

1999 4. 715. 521 1. 610. 803 51, 88 Dari penj elasan diat as dapat diket ahui bahwa

2000 6. 932. 271 2. 216. 750 47, 01 t ingkat HPP dari perbandingan 10 t ahun t ersebut , maka

2001 9. 993. 830 3. 061. 559 44, 16 t ahun 1997 dan 1999 perusahaan mengalami

2002 10. 517. 229 523. 399 5, 24

2003 10. 152. 735 (364. 494) (3, 47)

peningkat an HPP yang sangat baik yait u masing – masing

2004 11. 839. 970 1. 687. 235 16, 62 dengan t ingkat 42,72% dan 51, 88% namun apabila dilihat

2005 17. 439. 228 5. 599. 258 47, 29 dan diimbangi dengan meningkat kan penj ualan maka

2006 21. 092. 522 3. 653. 294 20, 95 t ahun 1999 yang merupakan t ingkat HPP yang baik.

Σ 99. 397. 110 19. 605. 594

Tingkat HPP t erendah yait u pada t ahun 2003 yait u

X 19. 60. 559. 4

sebesar (-3,47).

Unt uk lebih j elasnya didalam menget ahui t ingkat HPP

2. Perhitungan Tingkat / Pertumbuhan Penj ualan

set iap t ahunya, maka penulis menyaj ikannya dalam

Dengan dat a yang t elah didapat maka perhit ungan

bent uk gambar berikut ini:

peningkat an at au pert umbuhan penj ualan pada PT. HM.

60.00 Sampoerna, Tbk, dapat dilihat pada t abel dan grafik

50.00

berikut ini :

Tabel 4 Tingkat / Pert umbuhan Penj ual an Tahun 1997 – 2006

40.00

(Dal am Persent ase %)

Growth (%)

30.00 Tahun Penj ual an Growt h

20.00 1996 2. 366. 308 -

1997 3. 110. 876 31, 47

10.00

1998 4. 649. 400 49, 46

0.00 1999 7. 412. 032 59, 42

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

-10.00 2000 10. 029. 401 35, 31

Tahun 2001 14. 066. 515 40, 25

2002 15. 128. 664 7, 55

Gambar 2 Tingkat HPP Tahun 1996 – 2005 2003 14. 675. 125 (3, 00)

2004 17. 646. 694 20, 25

Dari t abel dan graf ik diat as dapat dilihat bahwa 2005 24. 660. 038 39, 74

biaya produksi yang dihit ung meningkat kan at au 2006 29. 545. 083 19, 81

menumbuhkan HPP., dilihat pada t ahun 1997 t ingkat Σ 143. 290. 136

HPP sebesar 42, 72%, dan pada t ahun 1998 mengalami

peningkat an t ingkat HPP produksi dilihat dari t ahun Unt uk lebih j elasnya didalam menget ahui

sebelumnya yait u t ahun 1997 sebesar 42, 72% meningkat meningkat kan penj ualan set iap t ahunnya, maka penulis

menj adi 46,30%, dit ahun 1998 mengalami peningkat an menyaj ikannya dalam bent uk gambar berikut :

yait u sebesar 46,30%, pada t ahun berikut nya berangsur – 70.00%

angsur mengalami peningkat an dalam t ingkat HPP guna 60.00%

mengef ekt if kan biaya produksi sehingga dapat 50.00%

menghasilkan harga j ual yang dapat bersaing

Growth (%)

40.00%

(kompet it if ), yait u pada t ahun 1998 sampai dengan

30.00%

t ahun 1999 mengalami kenaikan masing – masing

20.00%

sebesar 46, 30% dan 51,88%. Namun mulai dari t ahun

10.00%

2000 sampai dengan 2003 mengalami penurunan drast is

0.00%

hal ini dapat disebabkan karena naiknya harga BBM yang 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

-10.00%

cukup t inggi dan diikut i harga – harga menj adi naik

Tahun

sehingga perusahaan belum dapat mengont rol biaya –

biaya dan bahkan mengalami penurunan drast is yait u Gambar 3 Tingkat Penj ual an Tahun 1997 – 2005

pada t ahun 2003, yait u sebesar (3, 47%) mengalami Dari dat a diat as dapat dilihat bahwa

ket idakefekt ifan dalam t ingkat HPP. Hal ini biasa t erj adi pert umbuhan penj ualan mengalami peningkat an dan

4 Jurnal I lmiah Kesatuan Nomor 1 Volume 11, Januari 2009

MUKTIADJI DAN SOEMANTRI, Analisis Pengaruh Biaya Produksi Dalam Peningkatan Kemampulabaan Perusahaan

(Studi Kasus di PT HM Sampoerna Tbk)

penurunan set iap t ahunnya. Tingkat penj ualan yang opt imal, at aupun sebaliknya dengan t ingkat HPP yang

opt imal dalam 10 t ahun t ersebut yait u pada t ahun 1999 kurang baik maka akan menghasilkan penj ualan yang

yait u dengan t ingkat 59, 42% dan penj ualan yang kurang opt imal at au t idak diharapkan.

opt imal yait u pada t ahun 2003 yait u dengan t ingkat Dimana hal ini dapat dilihat pada saat t ahun

penj ualan sebesar (-3, 00). t ert ent u mengalami kerugian at au penurunan yang

dimana ant ara t ingkat HPP yang kurang baik menunj ang

3. Perhitungan Kemampulabaan penurunan pada meningkat kan penj ualan, hal ini

Dalam mengit ung kemampulabaan disini penulis diakibat kan ant ara lain karena pengaruh biaya harga

menggunakan Gr oss Pr of i t Mar gi n , kerena penulis ingin BBM yang meninggi at au mengalami kenaikan yang

menget ahui at au mengukur ef esiensi harga pokok at au cukup besar dari t ahun sebelumnya, sehingga biaya ini

biaya produksinya, yang dimana mengindikasikan diluar perencanaan perusahaan, at au perusahan sudah

kemampuan perusahaan unt uk berproduksi secara menget ahui namun perusahaan t idak mengira akan

ef esiensi. set inggi it u.

Dari kendala diat as perusahaan mencoba unt uk

Tabel 5 Gross Prof it Margin Tahun 1997 – 2006 (Dal am Rupi ah) lebih baik dalam mengont rol biaya produksi yang akan

Laba

Tahun Penj ual an HPP GPM Growt h dilakukan dit ahun – t ahun berikut nya, unt uk lebih j elas

Kot or

1996 2. 366. 308 1. 486. 928 879. 380 37, 16 - mengenai perhit ungan meningkat kan at au

1997 3. 110. 876 2. 122. 158 988. 718 31, 78 12, 43 menumbuhkan penj ualan dapat dilihat dalam t abel dan

1998 4. 649. 400 3. 104. 718 1. 544. 682 33, 22 56, 23 graf ik berikut ini:

1999 7. 412. 032 4. 715. 521 2. 696. 511 36, 38 74, 57 Tabel 6 Pengaruh Ti ngkat HPP Dal am Meningkat kan Penj ual an

2000 10. 029. 401 6. 932. 271 3. 097. 130 30, 88 14, 86 Tahun 1997 – 2006 (Dal am Persent ase %)

2001 14. 066. 515 9. 993. 830 4. 072. 685 28, 95 31, 50 Tahun Tingkat HPP Tingkat Penj ual an

2002 15. 128. 664 10. 517. 229 4. 611. 435 30, 48 13, 23

2003 14. 675. 125 10. 152. 735 4. 522. 390 30, 82 -1, 93 1996 - -

2004 17. 646. 694 11. 839. 970 5. 806. 724 32, 91 2840 1997 42, 72 3147

2005 24. 660. 038 17. 439. 228 7. 220. 810 29, 28 24, 35 1998 46, 30 49, 46

2006 29. 545. 083 21. 092. 522 8. 452. 561 28, 61 17, 06

1999 51, 88 59, 42

Unt uk lebih j elasnya didalam menget ahui 2000 47, 01 35, 31

peningkat an HPP set iap t ahunnya, penulis 2001 44, 16 40, 25

menyaj ikannya dalam bent uk gambar graf ik berikut ini: 2002 5, 24 7, 55

80.00

2003 -3, 47 (3, 00)

70.00 2004 16, 62 20, 25

60.00 2005 4729 39, 74

50.00 2006 2095 19, 81

Growth (%)

40.00

30.00 Unt uk lebih j elasnya didalam menget ahui pengaruh

20.00 peningkat an HPP dan meningkat kan penj ualan set iap

10.00 t ahunnya, maka penulis menyaj ikannya dalam bent uk

0.00 gambar berikut ini :

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

-10.00

70.00

Tahun

60.00

Gambar 4 50.00

Tingkat l aba Kot or (Kemampul abaan) Tahun 1997 – 2006

G rw o th (% )

40.00

Dari t abel diat as bahwa Gr oss Pr of i t Mar gi n 30.00

Pengendalian HPP

Penjualan

(GPM) mengalami peningkat an dan penurunan pada 20.00

set iap t ahunnya dimana pada t ahun 1997 nilai GPM 10.00

sebesar 31, 78%, pada t ahun 1998 mengalami 0.00

peningkat an dari t ahun sebelumnya yait u sebesar 1,14% -10.00 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

dengan nilai GPM sebesar 33.22% dan set erusnya sepert i Tahun

yang t ampak pada t abel dan graf ik.

Tingkat kemampulabaan selama 10 t ahun Gambar 5 Pengaruh Tingkat HPP Dal am Meningkat kan

t ersebut , maka berdasarkan t ingkat laba kot or yang Penj ual an Tahun 1997 - 2006

mengalami peningkat an yait u pada t ahun 1999 sebesar

74, 57% dan t ingkat laba kot or yang kurang opt imal yait u Dari t abel dan graf ik diat as dapat dilihat bahwa

pada t ahun 2003 sebesar (-1. 93%). dengan biaya produksi yang efekt if dapat diimbangi

dengan penj ualan yang opt imal. Secara keseluruhan

Pengaruh Biaya Produksi terhadap Peningkatan biaya produksi mempunyai pengaruh dalam penj ualan

Penj ualan sangat besar, hal ini dapat dilihat dari biaya produksi

Pada PT. HM. Sampoerna, Tbk, biaya produksi yang yang dilakukan perusahaan dapat diimbangi dengan

dilakukan oleh perusahaan cukup bagus, dapat dilihat meningkat kan penj ualan yang dihasilkan oleh

dari graf ik yang t elah dit ampilkan diat as pengaruh biaya perusahaan.

produksi dalam meningkat kan penj ualan pada Pada t ahun 1999 perusahaan mempunyai t ingkat

perusahaan ini (PT. HM. Sampoerna, Tbk.) sangat HPP yang baik yait u dengan t ingkat HPP sebesar 51,88%

berpengaruh posit if at au saling mendukung yait u dimana yang dapat diiringi dengan t ingkat penj ualan yang

t ingkat HPP yang baik at au efisien didukung dengan opt imal pula yait u sebesar 59, 42%, t et api pada t ahun

t ingkat penj ualan yang baik at au penj ualan yang 2003 perusahaan mengalami penurunan dalam t ingkat

Jurnal I lmiah Kesatuan Nomor 1 Volume 11, Januari 2009 5

MUKTIADJI DAN SOEMANTRI, Analisis Pengaruh Biaya Produksi Dalam Peningkatan Kemampulabaan Perusahaan

(Studi Kasus di PT HM Sampoerna Tbk)

HPP yang diikut i dengan penurunan penj ualan yait u perusahaan kurang dapat mengont rol HPP, dengan

sebesar (-3, 47) dan penj ualan sebesar (-3, 00%) dari mengalami penurunan t ingkat kemampulabaan (laba

t ahun sebelumnya, hal ini menyebabkan penurunan kot or) dari t ahun sebelumnya yait u -15, 16%, namun

penj ualan dan pendapat an perusahaan. Namun secara sebaliknya pada t ahun 2005 dan 2006 biaya produksi

keseluruhan pengaruh yang dit imbulkan dari biaya yang baik kurang diikut i oleh kemampulabaan (laba

produksi cukup besar dalam meningkat kan penj ualan. kot or) yang baik pula yait u dengan t ingkat HPP yang

meningkat yait u pada t ahun 2005 sebesar 47, 29% dan

Pengaruh Biaya Produksi Dalam Kemampulabaan t ahun 2006 sebesar 20,95, diiringi dengan penurunan

Kemampulabaan yang penulis t elit i disini yait u t ingkat kemampulabaan (laba kot or) dari t ahun

melalui laba kot or at au Gross Prof it Margin, dimana sebelumnya yait u penurunan pada t ahun 2005 sebesar -

dapat dilihat dari dat a yang t elah dij elaskan diat as 4, 05% dan t ahun 2006 sebesar -7, 29%, dengan t ingkat

biaya produksi mempunyai pengaruh t et api t idak t erlalu penurunan pada t ahun 2005 sebesar 24, 35% dan t ahun

besar dibandingkan dengan penj ualan, hal it u dapat 2006 sebesar 17, 06%, dibandingkan t ahun sebelumnya

dilihat dari grafik dan t abel berikut ini : yait u t ahun 2004 dengan t ingkat HPP 16,62%

Tabel 7 mempengaruhi kemampulabaan sebesar 28, 40%, hal ini

Pengaruh HPP Dal am Kemampul abaan Tahun 1997 - 2006 biasa dikarenakan dengan adanya peningkat an pada

Peni ngkat an Peni ngkat an salah sat u biaya produksi, sehingga laba yang dihasilkan

Tahun

HPP Kemampul abaan

t idak maksimal at au sesuai dengan yang diharapkan.

1996 - -

Unt uk keseluruhan pengaruh biaya produksi dalam

1997 42, 72 12, 43

kemampulabaan (laba kot or) cukup berpengaruh namun

1998 46, 30 56, 23

1999 51, 88 74, 57

t idak t erlalu besar, dimana dengan biaya produksi yang

2000 47, 01 14, 86 baik akan diikut i dengan t ingkat kemampulabaan (laba

2001 44, 16 31, 50 kot or) yang baik pula at au sebaliknya dengan biaya

2002 5, 24 1323 produksi yang kurang baik akan diikut i dengan

2003 (3, 47) (1, 93) kemampulabaan (laba kot or) yang kurang opt imal pula.

2004 16, 62 28, 40

2005 47, 29 24, 35 Perbandingan Pengaruh Biaya Produksi Terhadap

2006 20, 95 17, 06 Penj ualan dan Kemampulabaan.

Dalam perbandingan ant ara pengaruh biaya produksi

Unt uk lebih j elasnya didalam menget ahui pengaruh (melalui t ingkat HPP) dalam meningkat kan penj ualan

HPP dan t ingkat laba kot or set iap t ahunnya, maka dengan pengaruh biaya produksi dalam kemampulaban,

penulis menyaj ikannya dalam bent uk gambar berikut : disini penulis ingin menget ahui pengaruh t erbesar at as

80.00 biaya produksi (melalui t ingkat HPP) yang dilakukan oleh

70.00 perusahaan (PT. HM. Sampoerna, Tbk) apakah

60.00 meningkat kan penj ualan at au meningkat kan pada

50.00

kemampulabaan.

Unt uk memast ikan besaran pengaruh biaya produksi

Growth (%)

Peningkat an HPP

40.00

Peningkat an

Kemampulabaan

(melalui t ingkat HPP) dalam meningkat kan penj ualan

30.00

dan kemampulabaan, dimana unt uk menget ahuinya

20.00

penulis menggunakan dua dat a yait u masing – masing

10.00 variable berdasarkan peningkat an (growt h) at au

0.00 berdasarkan j umlah area dalam rupiah, namun unt uk

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

-10.00 menget ahui dat a dan hasil yang diperoleh, sebelumnya

Tahun dapat dilihat pada t abel dan graf ik berikut ini :

Tabel 8

Gambar 6 Pengaruh Bi aya Produksi (mel al ui t ingkat HPP) Dal am

Pengaruh HPP Dal am Kemampul abaan Tahun 1997 – 2006 Meningkat kan Penj ual an dan Kemampul abaan ber dasarkan

pert umbuhan (growt h) (Dal am %)

Dari dat a dan t abel diat as dapat dilihat bahwa Peni ngkat an Peni ngkat an Peni ngkat an

dengan biaya produksi yang efekt if t idak selalu Tahun

HPP Penj ual an Kemampul abaan

diimbangi dengan laba kot or yang opt imal bahkan 1996 - - -

dengan biaya produksi yang t inggi mengakibat kan laba 1997 42, 72 31, 47 12, 43

kot or menurun. 1998 46, 30 49, 46 56, 23

Tahun ke-3 yait u t ahun 1999 perusahaan pada 1999 51, 88 59, 42 74, 57

t ingkat HPP sebesar 51,88% t erhadap laba kot or 2000 47, 01 35, 31 14, 86

(kemampulabaan) sebesar 74, 57%, hal ini menyat akan 2001 44, 16 40, 25 31, 50

bahwa dengan biaya produksi yang opt imal dapat 2002 5, 24 7, 55 13, 23

2003 -3, 47 -3, 00 -1, 93

menghasilkan kemampulabaan (laba kot or) yang opt imal

2004 16, 62 20, 25 28, 40

pula. At au biasa dikat akan pada t ahun ini perusahaan

2005 47, 29 39, 74 24, 35

mempunyai t ingkat HPP dan t ingkat kemampulabaan

2006 20, 95 19, 81 17, 06

yang opt imal at au sesuai yang diharapkan perusahaan.

Dalam t ahun ke-7 at au t ahun 2003 perusahaan

Unt uk lebih j elasnya didalam menget ahui pengaruh

mengalami penurunan drast is baik pada t ingkat HPP

biaya produksi (melalui peningkat an HPP) dalam

at aupun pada kemampulaban (laba kot or), yait u pada

meningkat kan penj ualan dan kemampulabaan set iap

t ahun 2003 t ingkat HPP sebesar -3, 47% dan penurunan

t ahunnya berdasarkan peningkat annya, maka penulis

diikut i dengan kemampulabaan (laba kot or) sebesar -

menyaj ikannya dalam bent uk gambar berikut ini.

1, 93%, hal ini menyat akan bahwa pada t ahun 2003 ini

6 Jurnal I lmiah Kesatuan Nomor 1 Volume 11, Januari 2009

MUKTIADJI DAN SOEMANTRI, Analisis Pengaruh Biaya Produksi Dalam Peningkatan Kemampulabaan Perusahaan

(Studi Kasus di PT HM Sampoerna Tbk)

80.00 35,000,000

70.00 30,000,000

60.00 25,000,000

Growth (%)

Pengendalian HPP COGS

50.00 20,000,000

G ro w th (% )

Penjualan

40.00 15,000,000

Penjualan Laba Kotor

30.00 10,000,000

20.00 Kemampulabaan (Laba 5,000,000

Kotor)

10.00 -

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

0.00

Tahun

-10.00 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Tahun Gambar 8

Pengaruh Bi aya Produksi Dal am Meningkat kan Penj ual an Dan

Gambar 7 Kemampul abaan Ber dasarkan Bi aya Real Masing – masing

Pengaruh Bi aya Produksi (mel al ui peningkat an HPP) Dal am Var iabel (Dal am Rupiah)

Meningkat kan Penj ual an dan Kemampul abaan Berdasarkan Dat a diat as merupakan perhit ungan yang masing –

Pert umbuhan (growt h) (Dal am Persent ase) masing variable berdasarkan biaya real dari masing –

masing variable. Dari dat a dan t ebel diat as dapat dilihat

Dari dat a diat as merupakan perhit ungan yang masing – bahwa dengan biaya produksi akan selalu diimbangi

masing variable berdasarkan peningkat an (growt h), dengan penj ualan dan laba kot or yang opt imal. Dapat

adanya biaya produksi yang ef ekt if t idak selalu dimbangi diket ahui pula bahwa dalam 10 t ahun dat a yang ada

dengan penj ualan dan laba kot or yang opt imal bahkan bahwa t ahun 2006 merupakan t ahun yang paling opt imal

dengan biaya produksi yang t inggi mengakibat kan laba at as kinerj a perusahaan berdasarkan dat a real, yait u

kot or t idak sesuai dengan yang diharapkan at au t idak dengan biaya produksi sebesar Rp. 21. 092. 522.000. 000

opt imal. mempengaruhi dalam meningkat kan penj ualan sebesar

Dengan memperhat ikan t abel di at as dapat RP. 29. 545.083. 000. 000 mengalami peningkat an dari

diket ahui bahwa dalam 10 t ahun dat a yang ada bahwa t ahun sebelumnya, t et api hanya mempengaruhi laba

t ahun 1999 merupakan t ahun yang paling opt imal at as kot or (kemampulabaan) perusahaan sebesar Rp.

kinerj a perusahaan pada HPP dalam penj ualan dan laba 8. 452. 561. 000.000.

kot or (kemampulabaan), yait u dengan t ingkat HPP Pengaruh t erbesar at as biaya produksi (melalui

sebesar 51,88%, mempengaruhi dalam meningkat kan HPP) dalam meningkat kan penj ualan dan

penj ualan sebesar 59, 42% dan mempengaruhi laba kot or kemampulabaan, yait u pada pengaruh biaya produksi

(kemampulabaan) perusahaan sebesar 74,75%. dalam meningkat kan penj ualan dibandingkan dengan

Tahun yang dilihat kurang opt imal yait u pada t ahun pengaruh biaya produksi dalam kemampulabaan yang

2003 dimana dengan t ingkat HPP yang menurun yait u pengaruhnya relat if kecil.

sebesar (3, 47) mempengaruhi dalam meningkat kan Walaupun pada perhit ungan berdasarkan

penj ualan sebesar (3, 00%) dan j uga mempengaruhi laba peningkat an (Growt h) dengan biaya real mempunyai

kot or (kemampulabaan) perusahaan sebesar (1,93%). t ahun opt imal masing – masing namun disini, yait u

Tabel 9

berdasarkan pada peningkat an (pert umbuhan) yang baik

Pengaruh Bi aya Produksi (mel al ui t ingkat HPP) Dal am

Meningkat kan Penj ual an Dan Kemampul abaan Ber dasarkan

yait u t ahun 1999 dan berdasarkan biaya real masing –

Biaya Masing – masi ng Variabel (Dal am Rupi ah) masing variable yait u pada t ahun 2006, Walupun laba

Tahun COGS Penj ual an Laba Kot or yang dihasilkan t idak seopt imal yang diharapkan. Disini

1996 1. 486. 928 2. 366. 308 879. 380 penulis lebih melihat dalam meningkat kan dari t ahun ke

1997 2. 122. 158 3. 110. 876 988. 718 t ahun yang opt imal dilakukan perusahaan yait u pada

1998 3. 104. 718 4. 649. 400 1. 544. 682 t hun 1999 dimana dengan t ingkat HPP sebesar 51.88%,

1999 4. 715. 521 7. 412. 032 2. 696. 511 mempengaruhi dalam meningkat kan penj ualan sebesar

2000 6. 932. 271 10. 029. 401 3. 097. 130 59. 42% dan mempengaruhi laba kot or (kemampulabaan )

2001 9. 993. 830 14. 066. 515 4. 072. 685 perusahaan sebesar 74. 57%. Yang kurang opt imal yait u

2002 10. 517. 229 15. 128. 664 4. 611. 435 pada t ahun 2003 dimana dengan t ingkat HPP yang

2003 10. 152. 735 14. 675. 125 4. 522. 390 menurun yait u sebesar (3. 47%) mempengaruhi dalam

2004 11. 839. 970 17. 646. 694 5. 806. 724

meningkat kan penj ualan sebesar (3. 00%) dan j uga

2005 17. 439. 228 24. 660. 038 7. 220. 810

mempengaruhi laba kot or (kemampulabaan) perusahaan

2006 21. 092. 522 29. 545. 083 8. 452. 561

sebesar (1. 93).

Σ 99. 397. 110 143. 290. 136 43. 893. 026

Unt uk lebih j elasnya didalam menget ahui pengaruh KESIMPULAN DAN REKOMENDASI

biaya produksi (melalui peningkat an HPP) dalam

meningkat kan penj ualan dan kemampulabaan set iap Kesimpulan

t ahunnya berdasarkan biaya masing – masing, maka

Berdasarkan hasil penelit ian dan pembahasan yang t elah

penulis menyaj ikannya dalam bent uk gambar berikut

diuraikan dalam bab- bab sebelumnya, penulis

ini:

mengambil kesimpulan sebagai berikut :

1. Berdasarkan Analisis t ren pengaruh biaya produksi

(melalui t ingkat HPP) dalam meningkat kan

penj ualan, mempunyai pengaruh yang signifikan

dimana biaya produksi (HPP) yang dihasilkan

sebesar 89, 40% pert ahun dan mempengaruhi dalam

meningkat kan penj ualan sebesar 84, 94% pert ahun,

Jurnal I lmiah Kesatuan Nomor 1 Volume 11, Januari 2009 7

MUKTIADJI DAN SOEMANTRI, Analisis Pengaruh Biaya Produksi Dalam Peningkatan Kemampulabaan Perusahaan

(Studi Kasus di PT HM Sampoerna Tbk)

art inya semakin besar HPP, maka penj ualan dit erima oleh perusahaan j uga diharapkan dapat

semakin besar, dan sebaliknya. Hal ini t erj adi maksimal.

karena kenaikan penj ualan melebihi kenaikn HPP, DAFTAR PUSTAKA

sehingga kurva menunj ukkan hubungan posit if

(kekanan at as). Hal ini sesuai dengan hipot esis Adolph Mat z, Milt on F. Usry, Lawrence H. Hammer.

diduga. Akunt ansi Biaya (Per encanaan dan Pengendal i an) .

2. Berdasarkan uj i rasio dimana dalam 10 t ahun Edisi 1, Jilid 9. Yogyakart a : Erlangga, 1996.

t ersebut dapat diket ahui pada t ahun 1999 Agnes Sawir, Anali si s Kinerj a Keuangan dan Per encanaan

perusahaan mempunyai t ingkat yang baik yait u Keuangan Per usahaan, Edisi 5, Penerbit PT.

dengan t ingkat HPP sebesar 51.88% yang dapat Gramedia Pust aka Ut ama, 2005.

diiringi dengan meningkat kan penj ualan yang Agus Ahyari. Manaj emen Pr oduksi (Per encanaan dan

opt imal pula yait u sebesar 59. 42%, hal ini Si st em Pr oduksi ). Buku 1, Yogyakart a: BPFE, 1999.

merupakan pengaruh yang sesuai, t et api akan lebih Ardyos, 1996 Kamus Pr oduksi dan Manaj emen , Cit ra

bagus apabila dengan t ingkat HPP yang lebih rendah Hart a Prima. Jakart a.

namun menghasilkan penj ualan yang opt imal. Baridwan Zaki, Si st em Inf ormasi Akunt ansi , Penuli san

3. Berdasarkan Analisis t ren pengaruh biaya produksi Pr osedur dan Met ode Edisi 5, Yogyakart a : BPFE,

(melalui t ingkat HPP) dalam kemampulabaan (laba 1996.

kot or) yait u biaya produksi (HPP) yang dihasilkan Basu Swast ha Dharmmest a. Manaj emen Penj ual an , Edisi

sebesar 89, 40% pert ahun dan mempengaruhi laba 3, BPFE Yogyakart a 1999.

kot or (kemampulabaan) perusahaan sebesar 75,49% Budi Rahardj o, 2002. Lapor an Keuangan Per usahaan.

pert ahun, hubungan ini posit if namun t idak t erlalu Gaj ah Mada Universit y.

kuat / t idak signifikan, art inya semakin besar HPP, Harahap Sofyan S, 2001 Teor i Akunt ansi Edisi Revisi, PT.

maka laba kot or yang dihasilkan t idak t erlalu besar, Raj a Grafindo Persada Jakart a.

dan sebaliknya. Hal ini t erj adi karena kenaikan at au Hirt h Block, 2002 Fundament al of Invesment

penurunan laba kot or t idak melebihi kenaikan HPP. Management . Fif t h Edit ion t he Mc Graw Hill

Hal ini menunj ukan bahwa biaya produksi Companies. Inc.

mempunyai pengaruh yang relat if kurang dalam Ht t p / / www. j sx.com

meningkat kan kemampulabaan perusahaan. Hal ini Ht t p / / www. Sampoerna. com

t idak sesuai dengan hipot esis yang diduga. Jusuf , Amir Abadi, Audit ing : Pendekat an Ter padu, Edisi

4. Tet api berdasarkan hasil rasio dimana dapat Revisi, Buku 1, Perbit Salemba Empat , 1996.

diket ahui pada ke-3 yait u t ahun 1999 perusahaan Munawir, 1995 Anali si s Laporan Keuangan , Edisi Empat

mempunyai t ingkat HPP sebesar 51.88% dalam laba Libert y Yogyakart a.

kot or (kemampulabaan) sebesar 74.57%, hal ini Mulyadi, Si st em Akunt ansi , Edisi 2. Yogyakart a : Sekolah

menyat akan bahwa dengan biaya produksi yang Tinggi Ilmu Ekonomi YKPN, 1993.

opt imal dapat menghasilkan kemampulabaan (laba Mulyadi, Akunt ansi Bi aya , Edisi 5, Yogyakart a : Adit ya

kot or) yang opt imal pula. At au biasa dikat akan pada Media, 2000.

t ahun ini perusahaan mempunyai t ingkat HPP dan Ronald W Hilt on. , 1999. Manageri al Account ing 4t h

kemampulabaan yang opt imal at au sesuai yang Edit ion Irwin Graw Hill.

diharapkan perusahaan. Siegel Joel G Jack Shim, 1999 Kamus Ist i l ah Akunt ansi ,

5. Dari hasil penelit ian dapat diket ahui bahwa dalam dit erj emahkan oleh Moch Kurdi., Media

t ahun ke 10 dat a yang ada bahwa t ahun 1999 Komput indo PT.Gramedia Jakart a.

merupakan t ahun yang paling opt imal at as kinerj a Sigit 1996., Manaj emen Prakt i s., Jilid Ket iga.,

perusahaan dalam mengont rol HPP dalam penj ualan Universit as Gaj ah Mada Yogyakart a.

dan laba kot or (kemampulabaan), yait u dengan Simamora Henry. , Akunt ansi Manaj emen Jakart a:

t ingkat HPP sebesar 51. 88%, mempengaruhi dalam Salemba Empat , 1999.

meningkat kan penj ualan sebesar 59.42% dan S. R. Soemarso. , Akunt ansi Suat u Pengant ar . Buku 1.

mempengaruhi laba kot or (kemampulabaan) Edisi 4. Jakart a: Rineka Cipt a,1999.

perusahan sebesar 74. 57%. Sof yan Assauri Manaj emen Pr oduksi dan Oper asi ,

6. Tahun yang dilihat kurang opt imal yait u pada t ahun Jakart a: FEUI, 1993.

2003 dimana dengan t ingkat HPP yang sangat Sut j i Prehat ini Harsri. P, 2001 Analisa Penerapan Biaya

menurun yait u sebesar (3. 47%) mempengaruhi St andar Sebagai dasar Pengendalian Biaya Produksi

dalam meningkat kan penj ualan sebesar (3. 00%) dan pada PT. PG Subang: Sekolah Tinggi Ilmu Ekonomi

j uga mempengaruhi laba kot or (kemampulabaan) Perbanas Jakart a.

perusahaan sebesar (1. 93). Sunart o, 1996. Akunt ansi Manaj emen Akumul asi dan

Per hit ungan Bi aya (Pendekat an Tr adi si onal dan

Kont epor er ) . Buku 1. Edisi 1. Malang: STIE Malang

Rekomendasi Kucecwara.

Dalam pengelolaanya pada PT.HM. Sampoerna, Tbk, Warrant . Carl S. , Philp G Fess. James. M Reeve. , 1996.

unt uk menghasilan dalam meningkat kan penj ualan yang Account i ng Cincinnat i. Sout h west ern Publishing

opt imal sebaiknya dalam mengont rol biaya produksi Co.

melalui t ingkat HPP lebih ef isien, sehingga t uj uan yang Weygant Jerry J. , Donald E Kieso, Paul D. Kimmel,

diinginkan dapat t erlaksana at au t ercapai, dimana Account i ng Pri nci pl es. New York: John Wily & Sons,

dengan t ingkat HPP yang rendah diharapkan Inc, 5t h Edit ion, 1999.

meningkat kan penj ualan yang maksimal, sehingga laba William K. Cart er. 2004. Akunt ansi Biaya. Edisi 13.

menj adi maksimal dan kemampulabaan yang dapat Penerbit Salemba Empat . Jakart a 2004.

8 Jurnal I lmiah Kesatuan Nomor 1 Volume 11, Januari 2009

Anda mungkin juga menyukai

- F36 - I KT Manuaba Bintang Saputra - UTS Akuntansi BiayaDokumen6 halamanF36 - I KT Manuaba Bintang Saputra - UTS Akuntansi BiayaManuaba BintangBelum ada peringkat

- Analisis VariansDokumen9 halamanAnalisis VariansYuli NollyBelum ada peringkat

- Bab IDokumen7 halamanBab IalsaBelum ada peringkat

- Karil Analisis Biaya Produksi Kayu 1Dokumen14 halamanKaril Analisis Biaya Produksi Kayu 1Firdt SynigamieBelum ada peringkat

- 434-Article Text-1159-1-10-20200822Dokumen5 halaman434-Article Text-1159-1-10-20200822roniBelum ada peringkat

- Jurnal Analisis ABCDokumen14 halamanJurnal Analisis ABCAlfi RahmawatiBelum ada peringkat

- 1 SMDokumen10 halaman1 SMAfifah NKBelum ada peringkat

- ID Analisis Varians Biaya Overhead Dalam EfDokumen9 halamanID Analisis Varians Biaya Overhead Dalam EfSaeful MusliminBelum ada peringkat

- Karil Analisis Biaya Produksi Kayu 1Dokumen14 halamanKaril Analisis Biaya Produksi Kayu 1Firdaus DevilBelum ada peringkat

- HPP Akan Memberitahu Perusahaan Berapa Banyak Keuntungan Yang Bisa Didapat Yang Kemudian Akan Digunakan Perusahaan Untuk Biaya OperasionalDokumen4 halamanHPP Akan Memberitahu Perusahaan Berapa Banyak Keuntungan Yang Bisa Didapat Yang Kemudian Akan Digunakan Perusahaan Untuk Biaya OperasionalZidan BagasBelum ada peringkat

- Perhitungan Harga Pokok Produksi Dengan Full Costing Method Pada Umkm Kerupuk Cap LaksaDokumen15 halamanPerhitungan Harga Pokok Produksi Dengan Full Costing Method Pada Umkm Kerupuk Cap LaksaDhea KumalaBelum ada peringkat

- Perhitungan Harga Pokok Produksi Dengan Full Costing Method Pada Umkm Kerupuk Cap LaksaDokumen15 halamanPerhitungan Harga Pokok Produksi Dengan Full Costing Method Pada Umkm Kerupuk Cap LaksaHana KristinaBelum ada peringkat

- Jurnal 2009.21.0049 Yuke Oktalina WijayaDokumen8 halamanJurnal 2009.21.0049 Yuke Oktalina WijayaTonny SetiawanBelum ada peringkat

- UAS. MD Erwin WRD NPM 51421120116 MEDokumen5 halamanUAS. MD Erwin WRD NPM 51421120116 MEMd erwin WrdBelum ada peringkat

- Artikel Ekomomi TeknikDokumen13 halamanArtikel Ekomomi Teknikdede kurniadiBelum ada peringkat

- Kasus 6Dokumen5 halamanKasus 6NI KADEK POPPY SURYA SAPITRI 38Belum ada peringkat

- 432-Article Text-575-1-10-20181122Dokumen7 halaman432-Article Text-575-1-10-20181122Fitri YaniBelum ada peringkat

- Jiptummpp GDL Pohongnopi 37740 2 BabiDokumen4 halamanJiptummpp GDL Pohongnopi 37740 2 BabiJoh LimitBelum ada peringkat

- 242538Dokumen3 halaman242538Irwam MuslimBelum ada peringkat

- Contoh Skripsi Dengan Judul Biaya ProduksiDokumen30 halamanContoh Skripsi Dengan Judul Biaya ProduksiTrie SevenFold100% (4)

- Proposal IrenDokumen30 halamanProposal IrenSatra 05Belum ada peringkat

- 12-Article Text-88-1-10-20190416Dokumen7 halaman12-Article Text-88-1-10-20190416Iin AnggreyaniBelum ada peringkat

- Proposal Laporan Akhir Baru1Dokumen24 halamanProposal Laporan Akhir Baru1Choco CookiesBelum ada peringkat

- Analisis Penerapan BEP Dan Perencanaan LAba PDFDokumen7 halamanAnalisis Penerapan BEP Dan Perencanaan LAba PDFAna HasmiBelum ada peringkat

- Outline Skripsi HPPDokumen5 halamanOutline Skripsi HPPIkhsan BachtiarBelum ada peringkat

- Bab 1-5 TORODokumen50 halamanBab 1-5 TORORawi HaslaBelum ada peringkat

- 181727Dokumen1 halaman181727Irwam MuslimBelum ada peringkat

- Bab 8Dokumen11 halamanBab 8MarisaBelum ada peringkat

- Jurnal 3 - Cost AccountingDokumen5 halamanJurnal 3 - Cost AccountingDonz BilqisBelum ada peringkat

- BAB 1 - Copy (Finish) - Copy (2) Ok Semua (Repaired)Dokumen30 halamanBAB 1 - Copy (Finish) - Copy (2) Ok Semua (Repaired)Agma rianaBelum ada peringkat

- ID Analisis Pengaruh Inflasi Dan Pertumbuhan Biaya Produksi Terhadap Profit MarginDokumen14 halamanID Analisis Pengaruh Inflasi Dan Pertumbuhan Biaya Produksi Terhadap Profit MarginEvaSuciNurcahayaBelum ada peringkat

- Proposal KatingDokumen17 halamanProposal KatingDian Tri Utami DianBelum ada peringkat

- Kelompok 6Dokumen15 halamanKelompok 6astariBelum ada peringkat

- Analisis Penentuan Beban Pokok Produksi Pada Usaha Tempe Sumber Mas JemberDokumen7 halamanAnalisis Penentuan Beban Pokok Produksi Pada Usaha Tempe Sumber Mas JemberDonny SuryawanBelum ada peringkat

- Tugas 1 Metode Kuantitatif Untuk Bisnis (Bu Dyah) KelompokDokumen14 halamanTugas 1 Metode Kuantitatif Untuk Bisnis (Bu Dyah) KelompokMuhammad FaiqBelum ada peringkat

- Makalah Analisis Biaya Volume LabaDokumen22 halamanMakalah Analisis Biaya Volume LabaNurlaela nryBelum ada peringkat

- Manajemen OperasionalDokumen5 halamanManajemen OperasionalHo KeBelum ada peringkat

- Pekan 4 - Makalah Kelompok 7 - Analisis Hubungan Biaya VolumeDokumen9 halamanPekan 4 - Makalah Kelompok 7 - Analisis Hubungan Biaya Volumeisyawatul idBelum ada peringkat

- 5004 9671 1 SM PDFDokumen12 halaman5004 9671 1 SM PDFfaaBelum ada peringkat

- Kelompok 8 Hubungan Biaya Volume Dan LabaDokumen29 halamanKelompok 8 Hubungan Biaya Volume Dan Labasitiulvi Ulvia sugitnoBelum ada peringkat

- Resensi Jurnal 1Dokumen2 halamanResensi Jurnal 1Muhamad AgungBelum ada peringkat

- Optimasi Profitabilitas Dengan Analisis CVP (Studi: Ud Buah Segar "Nur" Ponorogo)Dokumen6 halamanOptimasi Profitabilitas Dengan Analisis CVP (Studi: Ud Buah Segar "Nur" Ponorogo)Muthia LathifaBelum ada peringkat

- Makalah Analisis Hubungan Biaya Volume LDokumen6 halamanMakalah Analisis Hubungan Biaya Volume Lmuhammad fazilBelum ada peringkat

- 2050 3720 1 SM PDFDokumen8 halaman2050 3720 1 SM PDFMexico SterlingBelum ada peringkat

- 1521 107000 1 SMDokumen13 halaman1521 107000 1 SM039 deswinta yulia putriBelum ada peringkat

- Makalah Analisis Laporan KeuanganDokumen29 halamanMakalah Analisis Laporan KeuanganUchiha RivaiBelum ada peringkat

- Analisis Biaya-Volume-LabaDokumen17 halamanAnalisis Biaya-Volume-LabaPuspitha DewiBelum ada peringkat

- Yulistia - 3Dokumen18 halamanYulistia - 3Chandra Bagas AlfianBelum ada peringkat

- 163-174 FixDokumen12 halaman163-174 FixTasya SyafaBelum ada peringkat

- CH 3 Kelompok 5Dokumen9 halamanCH 3 Kelompok 5Triasni Utami100% (1)

- admin,+5.+Artikel+Final Della+NoviyantiDokumen8 halamanadmin,+5.+Artikel+Final Della+NoviyantiVeronika YulianBelum ada peringkat

- Abstract:: TirtayasaDokumen9 halamanAbstract:: Tirtayasasetiadi nuryonoBelum ada peringkat

- 1053 1680 1 SMDokumen16 halaman1053 1680 1 SMRaissa Owena MedeaBelum ada peringkat

- Bab 1 DST 25 HalDokumen25 halamanBab 1 DST 25 HalDianBelum ada peringkat

- Artikel RingkasaanDokumen6 halamanArtikel Ringkasaansiddiqrafly99Belum ada peringkat

- 1915-Article Text-4036-1-10-20200516Dokumen9 halaman1915-Article Text-4036-1-10-20200516WAHYU SUCI INDRIANI -Belum ada peringkat

- JURNALDokumen8 halamanJURNALRachmad WicaksonoBelum ada peringkat

- Affianti, 2017Dokumen12 halamanAffianti, 2017arunikaBelum ada peringkat

- Penulisan ArtikelDokumen12 halamanPenulisan ArtikelAnli ImanalendraBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- ParitasDokumen58 halamanParitasHaikal SjarifBelum ada peringkat

- 2884-Article Text-10658-1-10-20201020Dokumen15 halaman2884-Article Text-10658-1-10-20201020Haikal SjarifBelum ada peringkat

- Jadwal Pertandingan Futsal Antar Kelas (Rabu)Dokumen2 halamanJadwal Pertandingan Futsal Antar Kelas (Rabu)Haikal SjarifBelum ada peringkat

- Wa0247. 1Dokumen1 halamanWa0247. 1Haikal SjarifBelum ada peringkat