Anda mungkin juga menyukai

- AKUNTANSI LANJUTANDokumen6 halamanAKUNTANSI LANJUTANYusuf MaBelum ada peringkat

- MID Akuntansi Keuangan Lanjutan IIDokumen4 halamanMID Akuntansi Keuangan Lanjutan IIDevi PilohimaBelum ada peringkat

- Lia Indah Sari (2017017171)Dokumen3 halamanLia Indah Sari (2017017171)AfdatilBelum ada peringkat

- 192102030#1#akl2d3a UtsDokumen5 halaman192102030#1#akl2d3a UtsSolo PlayerBelum ada peringkat

- Bab 4 L.10-L.12Dokumen3 halamanBab 4 L.10-L.12Lawren RajagukgukBelum ada peringkat

- INVESTASI SAHAMDokumen18 halamanINVESTASI SAHAMRidhya Putri90% (10)

- Latihan AkunDokumen9 halamanLatihan AkunSofianita50% (6)

- Soal Latihan AKL 2 2021 AllDokumen4 halamanSoal Latihan AKL 2 2021 AllYunita SetiawatiBelum ada peringkat

- AKUNTANSI KEUANGANDokumen6 halamanAKUNTANSI KEUANGANSafira PutriBelum ada peringkat

- Latihan Soal Bab 1 Penggabungan Usaha AKL 1Dokumen6 halamanLatihan Soal Bab 1 Penggabungan Usaha AKL 1Baskoro ayeBelum ada peringkat

- AKL L4-9, L4-15, Dan L4-16Dokumen10 halamanAKL L4-9, L4-15, Dan L4-16SitiKhodijah100% (1)

- Halaman 44 Soal 1Dokumen2 halamanHalaman 44 Soal 1yondris83% (6)

- UAS-AKUNTANSIDokumen2 halamanUAS-AKUNTANSIlia indahBelum ada peringkat

- 132818280620soal UAS AKL 2Dokumen2 halaman132818280620soal UAS AKL 2Novi Satria DewiBelum ada peringkat

- KONSOLIDASI LAPORAN KEUANGANDokumen5 halamanKONSOLIDASI LAPORAN KEUANGANkuliati odeBelum ada peringkat

- Shely Febriyanti AK19A - Tugas 2Dokumen3 halamanShely Febriyanti AK19A - Tugas 2ShelyBelum ada peringkat

- KONSOLIDASIDokumen3 halamanKONSOLIDASIIta HardiyantiBelum ada peringkat

- Tugas TerroosssssDokumen4 halamanTugas TerroosssssGoftha Gene HernandeztBelum ada peringkat

- NERACA_PT_TEGARDokumen2 halamanNERACA_PT_TEGARArya DharsyahBelum ada peringkat

- Mid Akl2Dokumen7 halamanMid Akl2Srywhayuni SinagaBelum ada peringkat

- Tugas 1 Business Combination AKL 2Dokumen4 halamanTugas 1 Business Combination AKL 2Notaris DewirafaldiniBelum ada peringkat

- Akuntansi Keuanagn LanjutDokumen2 halamanAkuntansi Keuanagn LanjutSelamat MalamBelum ada peringkat

- Laporan Keuangan Konsolidasi Dengan Tingkat Kepemilikan Kurang Dari 100 % ( (Acquired at More Than Book Value) )Dokumen24 halamanLaporan Keuangan Konsolidasi Dengan Tingkat Kepemilikan Kurang Dari 100 % ( (Acquired at More Than Book Value) )Rima Amelia PutriBelum ada peringkat

- KONSOLIDASIDokumen4 halamanKONSOLIDASIAsosiasi petinju IndonesiaBelum ada peringkat

- LATIHAN SOAL AKL BAB 8Dokumen2 halamanLATIHAN SOAL AKL BAB 8Asosiasi petinju IndonesiaBelum ada peringkat

- PT ABADI dan PT SENTOSA MergerDokumen5 halamanPT ABADI dan PT SENTOSA MergerBagus CahyaBelum ada peringkat

- 1222oDokumen18 halaman1222otal liaBelum ada peringkat

- Latihan AKL 2 UTS FixDokumen9 halamanLatihan AKL 2 UTS FixPutri ReginaBelum ada peringkat

- Luh Putu Listya Dewi Anindhita - Tugas Bagan Bab 2 Part 1 Dan Penyelesaian Soal Bab 1Dokumen7 halamanLuh Putu Listya Dewi Anindhita - Tugas Bagan Bab 2 Part 1 Dan Penyelesaian Soal Bab 1Luh Putu Listya Dewi Anindhita1067Belum ada peringkat

- Exeel Membuat Laporan KonsolidasiDokumen3 halamanExeel Membuat Laporan KonsolidasiVian TahunBelum ada peringkat

- Latian Soal Kelompok 10Dokumen6 halamanLatian Soal Kelompok 10Devi Yulia PangestutiBelum ada peringkat

- Akuntansi Keuangan Lanjutan 2Dokumen10 halamanAkuntansi Keuangan Lanjutan 2Indra Kurnia Ramdan100% (6)

- Tugas Akl Kelompok 15Dokumen12 halamanTugas Akl Kelompok 15Rafina IndriiBelum ada peringkat

- Tugas MK Kel.5Dokumen4 halamanTugas MK Kel.5AjiBelum ada peringkat

- Contoh Kasus Entitas Konsolidasi Dan Laporan Keuangan KonsolidasiDokumen9 halamanContoh Kasus Entitas Konsolidasi Dan Laporan Keuangan KonsolidasiRike AgustinaBelum ada peringkat

- Akuntansi Keuangan MenengahDokumen2 halamanAkuntansi Keuangan Menengahdinda ardiyaniBelum ada peringkat

- Soal Latihan AKL Kls 5.2Dokumen1 halamanSoal Latihan AKL Kls 5.2Violet RistaBelum ada peringkat

- Akl 1Dokumen38 halamanAkl 1MUTIARA SIMBOLONBelum ada peringkat

- YAYASAN SASMITA JAYADokumen4 halamanYAYASAN SASMITA JAYAbackup bospusatBelum ada peringkat

- KonsolidasiPTArabicaDokumen6 halamanKonsolidasiPTArabicasulBelum ada peringkat

- Muhammad Nabil Faid Esai No 3Dokumen4 halamanMuhammad Nabil Faid Esai No 3nabillfaid101Belum ada peringkat

- Ryant Said MINTA LAGIDokumen4 halamanRyant Said MINTA LAGISuriansyah WardanaBelum ada peringkat

- UJIAN AKHIR SEMESTERDokumen7 halamanUJIAN AKHIR SEMESTERAnisatul FitriBelum ada peringkat

- Soal Jawab AKLDokumen14 halamanSoal Jawab AKLPutri Sari61% (49)

- Tugas 1 EKSI4309 - 042638764Dokumen3 halamanTugas 1 EKSI4309 - 042638764Andreas Dian Hartanto0% (1)

- Soal Uas AklDokumen3 halamanSoal Uas AklardaBelum ada peringkat

- SAHAM PT DEWIDokumen6 halamanSAHAM PT DEWIDara WidyadhariBelum ada peringkat

- Yoka TololDokumen4 halamanYoka TololGoftha Gene HernandeztBelum ada peringkat

- LAPORAN KEUANGAN KONSOLIDASIDokumen3 halamanLAPORAN KEUANGAN KONSOLIDASIArisBelum ada peringkat

- Akl - Siti Mariam 19416262201091Dokumen5 halamanAkl - Siti Mariam 19416262201091Siti MariamBelum ada peringkat

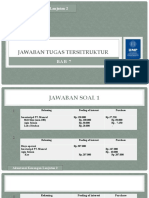

- Jawaban Tugas Tersetruktur Kelompok No 1 Dan No 2 Bab 7Dokumen10 halamanJawaban Tugas Tersetruktur Kelompok No 1 Dan No 2 Bab 7rafli hafizBelum ada peringkat

- Investasi Saham dan Pelaporan Bagi InvestorDokumen9 halamanInvestasi Saham dan Pelaporan Bagi InvestordagslysBelum ada peringkat

- Tugas Transkasi Antar Perusahaan – ObligasiDokumen2 halamanTugas Transkasi Antar Perusahaan – ObligasiElgha BuemaBelum ada peringkat

- Modul Pertemuan I - Kombinasi BisnisDokumen4 halamanModul Pertemuan I - Kombinasi BisnisVidiputraBelum ada peringkat

- Formulir 1721-IIIDokumen2 halamanFormulir 1721-IIICari IlmuBelum ada peringkat

- 1952 5581 1 PB PDFDokumen10 halaman1952 5581 1 PB PDFBung Kusno SeblakBelum ada peringkat

- Tugas Pratikum Pajak CBDokumen2 halamanTugas Pratikum Pajak CBCari IlmuBelum ada peringkat

- UMKM KINERJADokumen13 halamanUMKM KINERJAYudha WinterBelum ada peringkat

- RMK 14Dokumen3 halamanRMK 14Cari IlmuBelum ada peringkat

- Ta 10Dokumen2 halamanTa 10Cari IlmuBelum ada peringkat

- AKL 2 C SesiDokumen3 halamanAKL 2 C SesiCari IlmuBelum ada peringkat

- RMK 11Dokumen5 halamanRMK 11Cari IlmuBelum ada peringkat

- RMK 10Dokumen2 halamanRMK 10Cari IlmuBelum ada peringkat

- Etika Bisnis Dan ProfesiDokumen4 halamanEtika Bisnis Dan ProfesiCari IlmuBelum ada peringkat

- Book2Cash Out 29-1 AprilDokumen7 halamanBook2Cash Out 29-1 AprilCari IlmuBelum ada peringkat