Anda mungkin juga menyukai

- Adisti Regita P Cpmk3 EvalDokumen2 halamanAdisti Regita P Cpmk3 EvalADISTI REGITA PRAMESTIBelum ada peringkat

- TS Cipatik-Citapen GkpersadaDokumen1 halamanTS Cipatik-Citapen GkpersadaBuddy SantosaBelum ada peringkat

- WPD 2019 PneumoniaDokumen55 halamanWPD 2019 PneumoniaAtikBelum ada peringkat

- Analisis KB-2022 Juni 2022.Xls PKM ANTR BRAKDokumen3 halamanAnalisis KB-2022 Juni 2022.Xls PKM ANTR BRAKKesehatan Keluarga Dinkes TGMBelum ada peringkat

- Analisis KB-2022 Juni 2022.Xls PKM ANTR BRAKDokumen3 halamanAnalisis KB-2022 Juni 2022.Xls PKM ANTR BRAKKesehatan Keluarga Dinkes TGMBelum ada peringkat

- MENINGKATKAN EFEKTIVITAS MESINDokumen6 halamanMENINGKATKAN EFEKTIVITAS MESINfebriBelum ada peringkat

- Jawaban Uts Bu CeciliaDokumen4 halamanJawaban Uts Bu CeciliaHafiz IedzhavillahBelum ada peringkat

- Jawaban Uts Bu CeciliaDokumen4 halamanJawaban Uts Bu CeciliaHafiz IedzhavillahBelum ada peringkat

- PROPORSI CAMPURAN HOTMIXDokumen9 halamanPROPORSI CAMPURAN HOTMIXeliza tanalepyBelum ada peringkat

- Program Surya Nusantara EBTKEDokumen28 halamanProgram Surya Nusantara EBTKEaristo anadyaBelum ada peringkat

- PWS 2022Dokumen36 halamanPWS 2022Nyonya BayuBelum ada peringkat

- Penggunaan Semen Indonesia (Asosiasi Semen Indonesia)Dokumen18 halamanPenggunaan Semen Indonesia (Asosiasi Semen Indonesia)Naufal makarim labibBelum ada peringkat

- Paparan Bsbi MalangDokumen23 halamanPaparan Bsbi MalangpebiBelum ada peringkat

- Bahan Press Release S.D. 31 Maret 2023Dokumen18 halamanBahan Press Release S.D. 31 Maret 2023Nurul Ilmi SalsabilaBelum ada peringkat

- Hasil AnalisisDokumen14 halamanHasil AnalisisAnonymous LkTeX3Belum ada peringkat

- POWER POINT DIARE AgusDokumen11 halamanPOWER POINT DIARE AgusYani yaniBelum ada peringkat

- Capsim - COMPXM - File Excel Gratis Untuk Prediksi Dan Perhitungan - 2020Dokumen34 halamanCapsim - COMPXM - File Excel Gratis Untuk Prediksi Dan Perhitungan - 2020ScribdTranslationsBelum ada peringkat

- Program Perbaikan Gizi Melalui Suplementasi GiziDokumen50 halamanProgram Perbaikan Gizi Melalui Suplementasi GizifatmawatiBelum ada peringkat

- CUTFILLBATAMDokumen22 halamanCUTFILLBATAMSandhita UtamaBelum ada peringkat

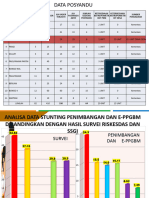

- Review Tahunan Data Kesehatan Program StuntingDokumen29 halamanReview Tahunan Data Kesehatan Program StuntingSri WulandariBelum ada peringkat

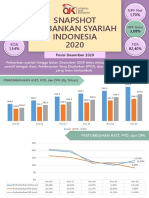

- PERKEMBANGAN PERBANKAN SYARIAH INDONESIA 2020Dokumen6 halamanPERKEMBANGAN PERBANKAN SYARIAH INDONESIA 2020Ina NofrianaBelum ada peringkat

- ANALISADokumen12 halamanANALISABonardo Toti LubisBelum ada peringkat

- Laporan Akhir Pasir Cetak - Yusuf Bayu Aji - 17Dokumen12 halamanLaporan Akhir Pasir Cetak - Yusuf Bayu Aji - 17Yusuf Bayu AjiBelum ada peringkat

- F27 Agustus 2020Dokumen82 halamanF27 Agustus 2020Adila Sri AyuBelum ada peringkat

- Cakupan Deteksi Dini Kanker Leher Rahim Dan Kanker Payudara Prov NTB SMT I - 2022Dokumen4 halamanCakupan Deteksi Dini Kanker Leher Rahim Dan Kanker Payudara Prov NTB SMT I - 2022mahzarBelum ada peringkat

- Integrasi 8 Aksi Konvergensi dalam RAN Pasti di Kabupaten MajeneDokumen12 halamanIntegrasi 8 Aksi Konvergensi dalam RAN Pasti di Kabupaten MajeneRabiah AdawiahBelum ada peringkat

- TAMBAH DARAH DI PUSKESMASDokumen2 halamanTAMBAH DARAH DI PUSKESMASeko cahyoBelum ada peringkat

- Pembagian Petak, Bibit, BiayaDokumen2 halamanPembagian Petak, Bibit, BiayaDedisoni RahmantoBelum ada peringkat

- Muhammad Ainun RifaiDokumen17 halamanMuhammad Ainun RifaiMuhammad AdiBelum ada peringkat

- PTRO - Materi PE 2020Dokumen21 halamanPTRO - Materi PE 2020Yanuar SyapaatBelum ada peringkat

- CURAH HUJANDokumen220 halamanCURAH HUJANSiti arinda aprilianiBelum ada peringkat

- 03 07 16 BemunriDokumen5 halaman03 07 16 Bemunriabang chandBelum ada peringkat

- Rasio Pekerja KuantanDokumen3 halamanRasio Pekerja KuantanZulfikri Asmardi Rauf100% (1)

- Anev PMK 27 Juli 2022Dokumen9 halamanAnev PMK 27 Juli 2022bag opsBelum ada peringkat

- Tugas Manpro 1 Tedi HermawanDokumen1 halamanTugas Manpro 1 Tedi HermawanTedi HermawanBelum ada peringkat

- RKA 2020Dokumen21 halamanRKA 2020rofi azman100% (1)

- Kel.2 PASAR MODALDokumen13 halamanKel.2 PASAR MODALHestin DanisaBelum ada peringkat

- 3 - Donsuwan SImatupang - Bank MandiriDokumen8 halaman3 - Donsuwan SImatupang - Bank Mandirihantu pocongBelum ada peringkat

- Laporan Prestasi Perbelanjaan Mingguan 2017 - 04062017Dokumen3 halamanLaporan Prestasi Perbelanjaan Mingguan 2017 - 04062017Siti Habsah AbdullahBelum ada peringkat

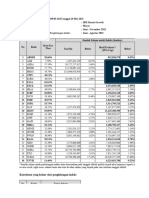

- Rab & Analisa Harga Satuan - Ug Mandiri - Mahfud FaridDokumen429 halamanRab & Analisa Harga Satuan - Ug Mandiri - Mahfud Faridmuhammad mahfud100% (1)

- KPI PL BIAK 2018Dokumen1 halamanKPI PL BIAK 2018McD 46Belum ada peringkat

- SMT 5 - Perekonomian Indonesia - 06 Desember 2023 - AC1 - Pertemuan 9Dokumen23 halamanSMT 5 - Perekonomian Indonesia - 06 Desember 2023 - AC1 - Pertemuan 9HerdianaBelum ada peringkat

- Mengapa Koperasi Dan Umkm PentingDokumen16 halamanMengapa Koperasi Dan Umkm PentingroniBelum ada peringkat

- Indeks Peng-00133Dokumen27 halamanIndeks Peng-00133Fina NisaBelum ada peringkat

- Uts Teknologi BahanDokumen3 halamanUts Teknologi Bahanammanda tristaBelum ada peringkat

- Cakupan Deteksi Dini Kanker Leher Rahim Dengan Metode Iva Dan Kanker Payudara Dengan Pemeriksaan Klinis (Sadanis) Menurut Kecamatan Dan PuskesmasDokumen3 halamanCakupan Deteksi Dini Kanker Leher Rahim Dengan Metode Iva Dan Kanker Payudara Dengan Pemeriksaan Klinis (Sadanis) Menurut Kecamatan Dan PuskesmasMade ParamitaBelum ada peringkat

- UPDATE TGL 20 AgustusDokumen7 halamanUPDATE TGL 20 Agustusyakop tagoliBelum ada peringkat

- RENCANA PROYEKSI KEMAJUANDokumen3 halamanRENCANA PROYEKSI KEMAJUANVidio StoryBelum ada peringkat

- Laporan Perencanaan Wilayah Pertanian (Jagung) MamminasataDokumen15 halamanLaporan Perencanaan Wilayah Pertanian (Jagung) MamminasatanabilahBelum ada peringkat

- Materi Kebijakan & Strategi P2 DiareDokumen21 halamanMateri Kebijakan & Strategi P2 DiarehidayatulBelum ada peringkat

- 5 Lamp Peng-00133-BEI POP - IDX Sharia Growth - Mei 2023 MayorDokumen3 halaman5 Lamp Peng-00133-BEI POP - IDX Sharia Growth - Mei 2023 MayorgendeludinasekBelum ada peringkat

- Null 2Dokumen20 halamanNull 2dkeanu AlfariziBelum ada peringkat

- Rembang - Gaji 13 - 2023Dokumen59 halamanRembang - Gaji 13 - 2023Ahmad MuzawaitBelum ada peringkat

- 05 Invoice 5 Draft - 20190124 Edit Eky1Dokumen35 halaman05 Invoice 5 Draft - 20190124 Edit Eky1Eki MuhBelum ada peringkat

- Rincian perhitungan potensi addendum nilai pekerjaan pembangunan dan peningkatan kapasitas 6 unit tanki holdingDokumen1 halamanRincian perhitungan potensi addendum nilai pekerjaan pembangunan dan peningkatan kapasitas 6 unit tanki holdingtunggul wBelum ada peringkat

- Jadwal Pelaksanaan PekerjaanDokumen1 halamanJadwal Pelaksanaan Pekerjaanlukim nomleniBelum ada peringkat

- Teknik Inspeksi PDFDokumen14 halamanTeknik Inspeksi PDFJianJiantiBelum ada peringkat

- 724 - Cakap Berkomunikasi Seni Public Speaking Dan Berbicara Komunikatif (Dr. Hj. Nur Setiawati, M.ag., PH.D.)Dokumen110 halaman724 - Cakap Berkomunikasi Seni Public Speaking Dan Berbicara Komunikatif (Dr. Hj. Nur Setiawati, M.ag., PH.D.)maulananoufal1927okBelum ada peringkat

- Perhitungan Panel SuryaDokumen6 halamanPerhitungan Panel SuryaTommy ChristiantoBelum ada peringkat

- Adri Prabani 1310305 Topik 5Dokumen10 halamanAdri Prabani 1310305 Topik 5Tommy ChristiantoBelum ada peringkat

- Aspek LingkunganDokumen19 halamanAspek LingkunganTommy ChristiantoBelum ada peringkat