Anda mungkin juga menyukai

- Contoh Tabulasi Untuk Data SkripsiDokumen5 halamanContoh Tabulasi Untuk Data Skripsicoconut edensor100% (1)

- Data Skripsi NaritaDokumen6 halamanData Skripsi NaritaNarita Berliany GusmanBelum ada peringkat

- Revisi Objek PenelitianDokumen11 halamanRevisi Objek PenelitiantiresmikeBelum ada peringkat

- Presentasi Sempro 201911594 Lina FitrianaDokumen18 halamanPresentasi Sempro 201911594 Lina FitrianaLina FitrianaBelum ada peringkat

- Saham Saham BluechipDokumen9 halamanSaham Saham BluechipHasyim Al-MakianyBelum ada peringkat

- 715 2197 1 PBDokumen12 halaman715 2197 1 PBEki ValentinoBelum ada peringkat

- Analisis SahamDokumen32 halamanAnalisis SahamAditiya Rahmah100% (1)

- 8 1817041045-LampiranDokumen14 halaman8 1817041045-LampiranMochamad Sandi NofiansyahBelum ada peringkat

- Mita Warni Enjelina HasibuanDokumen31 halamanMita Warni Enjelina HasibuanMiel EvaBelum ada peringkat

- AlkDokumen1 halamanAlkNadila Mifta MayraniBelum ada peringkat

- UNTUK RETURN SAHAMDokumen13 halamanUNTUK RETURN SAHAMRahmat IlahiBelum ada peringkat

- RA - Workhop BPHL - 2023Dokumen64 halamanRA - Workhop BPHL - 2023Asep Ferry RachmatBelum ada peringkat

- Kristina SinagaDokumen51 halamanKristina SinagaRisma ABelum ada peringkat

- LampiranDokumen15 halamanLampiranMelianaWanda041 aristaBelum ada peringkat

- Analisis Aspek Bisnis Dari Laporan Tahunan FKS Food TBK 2020...Dokumen6 halamanAnalisis Aspek Bisnis Dari Laporan Tahunan FKS Food TBK 2020...Lestari MahulaeBelum ada peringkat

- Screaning Saham - Analisis PortofolioDokumen4 halamanScreaning Saham - Analisis PortofolioFandi AhmadBelum ada peringkat

- RnD Consumer GoodsDokumen23 halamanRnD Consumer GoodsMochamad Sandi NofiansyahBelum ada peringkat

- Tabulasi AnisaDokumen12 halamanTabulasi AnisaanisaBelum ada peringkat

- PDB_ANALISADokumen8 halamanPDB_ANALISAahmad isnandarBelum ada peringkat

- Laporan Tahunan 2021Dokumen105 halamanLaporan Tahunan 2021Dhea FauziahBelum ada peringkat

- Kinerja Cabang S-D 27 Juli 2018 - RapimDokumen10 halamanKinerja Cabang S-D 27 Juli 2018 - RapimfehfeoiBelum ada peringkat

- Isti Yuliana A3Dokumen8 halamanIsti Yuliana A3Suparni HarnoBelum ada peringkat

- Kinerja Segmen SME 16-06-2021 v1Dokumen76 halamanKinerja Segmen SME 16-06-2021 v1PEJUANG HIJRAHBelum ada peringkat

- Petunjuk Penulisan Jurnal Feb Unmul. - 1Dokumen23 halamanPetunjuk Penulisan Jurnal Feb Unmul. - 1Afreyzal AthillahBelum ada peringkat

- Tugas Kelompok Manajemen Keuangan 2Dokumen78 halamanTugas Kelompok Manajemen Keuangan 2Lukmanul ArifinBelum ada peringkat

- Laporan Rasio Keuangan PT Telkom 2018-2022Dokumen5 halamanLaporan Rasio Keuangan PT Telkom 2018-2022SeptiatiaBelum ada peringkat

- Zupiana Asri A1C021162 M.keuDokumen13 halamanZupiana Asri A1C021162 M.keuzulpiana asriBelum ada peringkat

- Investasi SahamDokumen10 halamanInvestasi SahamsalsabilaBelum ada peringkat

- 5266 19801 1 PBDokumen7 halaman5266 19801 1 PBandi wijayaBelum ada peringkat

- 4. Feb 22 - Ags 2022Dokumen3 halaman4. Feb 22 - Ags 2022lz.andhika.auliaBelum ada peringkat

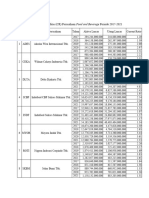

- Daftar Perusahaan Sub Sektor Makanan Dan Minuman Di BEI No. Nama Perusahaan Kode PerusahaanDokumen12 halamanDaftar Perusahaan Sub Sektor Makanan Dan Minuman Di BEI No. Nama Perusahaan Kode PerusahaanMelianaWanda041 aristaBelum ada peringkat

- Seminar Manajemen - DiniparihahDokumen3 halamanSeminar Manajemen - DiniparihahDandis MuzakiBelum ada peringkat

- Data Sodium Methylate 2019Dokumen323 halamanData Sodium Methylate 2019Antonius JunaidiBelum ada peringkat

- 2023 DataUTS Muhammad Nabil FaidDokumen34 halaman2023 DataUTS Muhammad Nabil Faidnabillfaid101Belum ada peringkat

- Excel SampelDokumen27 halamanExcel Sampelivaizza7Belum ada peringkat

- Kelompok 7 - Modul 6Dokumen48 halamanKelompok 7 - Modul 6Farhan MuhamadBelum ada peringkat

- ANALISIS RASIODokumen5 halamanANALISIS RASIOAndi IslahBelum ada peringkat

- Data InnekeDokumen7 halamanData InnekeDibantuaja OfficialBelum ada peringkat

- Daftar Pustaka Dan LampiranDokumen14 halamanDaftar Pustaka Dan LampiranWindy AsruriBelum ada peringkat

- LQ45 Saham 2022 Valuasi dan Kinerja KeuanganDokumen1 halamanLQ45 Saham 2022 Valuasi dan Kinerja Keuanganyeremias lusiBelum ada peringkat

- Soal KK Kasus Lab Audit WulanDokumen28 halamanSoal KK Kasus Lab Audit WulanEryka FebriantiBelum ada peringkat

- ANALISIS RASIO KEUANGAN IndahDokumen20 halamanANALISIS RASIO KEUANGAN IndahIndahnur RamadhaniBelum ada peringkat

- Analisis Profitabilitas Pada Industri Ba Fda8fb33 PDFDokumen16 halamanAnalisis Profitabilitas Pada Industri Ba Fda8fb33 PDFzf1370Belum ada peringkat

- 61-Article Text-356-1-10-20220429Dokumen11 halaman61-Article Text-356-1-10-20220429Rafi MuhammadBelum ada peringkat

- Konsep PresentasiDokumen33 halamanKonsep PresentasiAchmad FaizalBelum ada peringkat

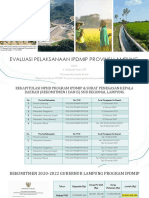

- (Bappeda Lampung) Evaluasi Pelaksanaan Ipdmip Provinsi LampungDokumen33 halaman(Bappeda Lampung) Evaluasi Pelaksanaan Ipdmip Provinsi Lampungindah purnama sariBelum ada peringkat

- 1 - PPT - Analisis Perhitungan Dan Pelaporan Pajak Pertambahan Nilai PadaDokumen9 halaman1 - PPT - Analisis Perhitungan Dan Pelaporan Pajak Pertambahan Nilai Padagenny viviari anggiBelum ada peringkat

- Presentasi Public Expose 2020 - IndDokumen17 halamanPresentasi Public Expose 2020 - IndFani Dwi PutraBelum ada peringkat

- Soal TT 1 EMON 2023 GanjilDokumen2 halamanSoal TT 1 EMON 2023 Ganjilnadira afdaliaBelum ada peringkat

- Presentasi LPJ Tahun 2022 120423Dokumen40 halamanPresentasi LPJ Tahun 2022 120423Rachmad WibowoBelum ada peringkat

- Analisis Laporan Keuangan Kasus Komperhensif PT FKS FoodDokumen6 halamanAnalisis Laporan Keuangan Kasus Komperhensif PT FKS FoodFadia Haya WijayantiarniBelum ada peringkat

- Analisis PT Medco Energi International TBKDokumen3 halamanAnalisis PT Medco Energi International TBKSeptitian fajar nugrohoBelum ada peringkat

- Pertumbuhan PerusahaanDokumen4 halamanPertumbuhan PerusahaanDenny Guntur PutraBelum ada peringkat

- Tugas MetlitDokumen23 halamanTugas MetlitKevin KuwanttoBelum ada peringkat

- 608-Article Text-1763-3-10-20220629 PDFDokumen15 halaman608-Article Text-1763-3-10-20220629 PDFDharmendra DclanaBelum ada peringkat

- Screenshot 2023-11-21 at 20.32.18Dokumen17 halamanScreenshot 2023-11-21 at 20.32.185pnjhb46fdBelum ada peringkat

- PENDANAANDokumen78 halamanPENDANAANJohan Edward Franklin MarpaungBelum ada peringkat

- Peng-00261 Evaluasi IDX30 LQ45 IDX80 KOMPAS100 PEFINDO25 BISNIS-27 MNC36 SMinfra18Dokumen18 halamanPeng-00261 Evaluasi IDX30 LQ45 IDX80 KOMPAS100 PEFINDO25 BISNIS-27 MNC36 SMinfra18Ageng MargyatnoBelum ada peringkat