Anda mungkin juga menyukai

- Kertas Kerja Perhitungan Impairment-Uji Coba-V2Dokumen60 halamanKertas Kerja Perhitungan Impairment-Uji Coba-V2tre andokoBelum ada peringkat

- Kertas Kerja Contoh Soal-BaliDokumen49 halamanKertas Kerja Contoh Soal-Balichrisna watiBelum ada peringkat

- Laporan Transaksi - Simas Prime LinkDokumen4 halamanLaporan Transaksi - Simas Prime Linkdwi.ariyani0503Belum ada peringkat

- Tugas Ke-3 AKM 2Dokumen8 halamanTugas Ke-3 AKM 2Susmita FatarubaBelum ada peringkat

- Hitung Angsuran FlexiDokumen8 halamanHitung Angsuran FlexiekmanchokyBelum ada peringkat

- PRISCILLIA 18 05 52 0115 OBLIGASI AKM2 Docx Converted DikonversiDokumen6 halamanPRISCILLIA 18 05 52 0115 OBLIGASI AKM2 Docx Converted DikonversiTeo RinBelum ada peringkat

- Soal Uas Akm 1 Gasal 20-21 - d3Dokumen4 halamanSoal Uas Akm 1 Gasal 20-21 - d3AnisBelum ada peringkat

- KOMPOSISI BKU DESA LamaDokumen7 halamanKOMPOSISI BKU DESA Lamasubmamiuslina51Belum ada peringkat

- Priscillia (18.05.52.0115) - Obligasi (Akm2)Dokumen4 halamanPriscillia (18.05.52.0115) - Obligasi (Akm2)Priscillia A. Rahma75% (4)

- 2211 - ISYE6096037 - AGDA - Tugas Praktikum 1 - 2401984265 - YOGA CAHYA AGISTADokumen3 halaman2211 - ISYE6096037 - AGDA - Tugas Praktikum 1 - 2401984265 - YOGA CAHYA AGISTAyoga agistaBelum ada peringkat

- #Laporan Keuangan 1 PeriodeDokumen25 halaman#Laporan Keuangan 1 PeriodedominggusosaBelum ada peringkat

- Budgeting (Sadam Aditya)Dokumen7 halamanBudgeting (Sadam Aditya)Sadam AdityaBelum ada peringkat

- Surat Perjanjian Hutang Mobil Dan Tanah 2017Dokumen5 halamanSurat Perjanjian Hutang Mobil Dan Tanah 2017ayunda raishaBelum ada peringkat

- Soal Kasus PPH Orang Pribadi UTSDokumen3 halamanSoal Kasus PPH Orang Pribadi UTSMaiyomi SanjayaBelum ada peringkat

- C. Rencana Progress Dan Cash FlowDokumen1 halamanC. Rencana Progress Dan Cash FlowaryaBelum ada peringkat

- CIT Tunas Artha GardatamaDokumen2 halamanCIT Tunas Artha GardatamaBayu Dwi PutrantoBelum ada peringkat

- Tugas Akutansi BaruDokumen2 halamanTugas Akutansi BaruBambang 887Belum ada peringkat

- Rincian Angsuran Kredit Y18 Revisi 1Dokumen2 halamanRincian Angsuran Kredit Y18 Revisi 1Yuly R FauzanBelum ada peringkat

- Cipek RevisiDokumen39 halamanCipek RevisiIndah WahyuniBelum ada peringkat

- UTS PPC Rizal Alkatiri (201972132)Dokumen6 halamanUTS PPC Rizal Alkatiri (201972132)Ikhsan WattimenaBelum ada peringkat

- Conto BKUDokumen15 halamanConto BKUChristina HamiltonBelum ada peringkat

- 20c20012 - Kristian Darmasaputra - Hukum Askes Dan Pelayanan KesehatanDokumen4 halaman20c20012 - Kristian Darmasaputra - Hukum Askes Dan Pelayanan KesehatanlouisBelum ada peringkat

- Mochammad Ulin Nuha - UTS SIDokumen10 halamanMochammad Ulin Nuha - UTS SIUlin NuhaBelum ada peringkat

- Kk-Piutang Usaha 2 - 2020Dokumen3 halamanKk-Piutang Usaha 2 - 2020Cut Tasya Nur LaylitaBelum ada peringkat

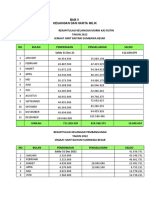

- Bab V Keuangan Dan Harta MilikDokumen2 halamanBab V Keuangan Dan Harta MilikfanlyBelum ada peringkat

- Tugas Hidrologi TerapanDokumen7 halamanTugas Hidrologi Terapannaufal yasirBelum ada peringkat

- New Form Report Rabbani Bunker Palembang 2021Dokumen72 halamanNew Form Report Rabbani Bunker Palembang 2021Bryhan ArezdaBelum ada peringkat

- RC Kapitasi JKN Bulan Oktober-Desember 2020Dokumen4 halamanRC Kapitasi JKN Bulan Oktober-Desember 2020Sony ArianaBelum ada peringkat

- Natalia Lara Mayang Sari - PMSDA B PDFDokumen5 halamanNatalia Lara Mayang Sari - PMSDA B PDFIstia EvyBelum ada peringkat

- Nabila 22752051 Akbd2b Latihan 14Dokumen7 halamanNabila 22752051 Akbd2b Latihan 14Fitri ApriyaniBelum ada peringkat

- IklimDokumen6 halamanIklimDarmawan Rezpect MadriniztasBelum ada peringkat

- Time ScheduleDokumen4 halamanTime ScheduleRendi ArdianBelum ada peringkat

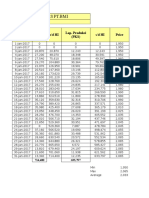

- Tabel PerhitunganDokumen4 halamanTabel PerhitunganHendra Septian PutraBelum ada peringkat

- Tabel PerhitunganDokumen4 halamanTabel PerhitunganHendra Septian PutraBelum ada peringkat

- Praktek Akuntansi - MayDokumen6 halamanPraktek Akuntansi - Maynovisinagaa.5233351032Belum ada peringkat

- Ba BPKDokumen2 halamanBa BPKspbu citatahBelum ada peringkat

- Buku Kas Unit PJMNDokumen5 halamanBuku Kas Unit PJMNarga aristyaBelum ada peringkat

- Tugas ExcelDokumen6 halamanTugas ExcelAbbel FebriolaBelum ada peringkat

- Jam Kerja AmanDokumen4 halamanJam Kerja Amanazis handokoBelum ada peringkat

- TP - 1 Practicum Poa - 230196Dokumen2 halamanTP - 1 Practicum Poa - 230196Indah Purwati100% (1)

- Januari Pam AruanDokumen2 halamanJanuari Pam Aruanirfan mahfianBelum ada peringkat

- Skedul Isra p3kDokumen5 halamanSkedul Isra p3kNindania RahayuuBelum ada peringkat

- Soal UAS Ekonometri EKSY5ADokumen6 halamanSoal UAS Ekonometri EKSY5AZamiBelum ada peringkat

- Soal UAS Ekonometri EKSY5ADokumen6 halamanSoal UAS Ekonometri EKSY5AZamiBelum ada peringkat

- WFH Report - 3Dokumen7 halamanWFH Report - 3farandiBelum ada peringkat

- Bapp JuniDokumen7 halamanBapp Junianerosalia1Belum ada peringkat

- Ekma4314Dokumen5 halamanEkma4314sayib rozakoniBelum ada peringkat

- Dashboard Mingguan BPRDokumen29 halamanDashboard Mingguan BPRPedroBelum ada peringkat

- Holt's Method BagasDokumen15 halamanHolt's Method BagasBagas FiramdhaniBelum ada peringkat

- Catatan Pengeluaran Update Juli 2022Dokumen1 halamanCatatan Pengeluaran Update Juli 2022rama ferdianBelum ada peringkat

- Laporan Keuangan PT INDO PULSADokumen2 halamanLaporan Keuangan PT INDO PULSAnova arfiantiBelum ada peringkat

- AkhirDokumen72 halamanAkhirRULLY FACHRULBelum ada peringkat

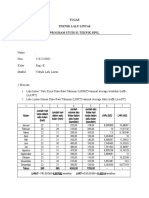

- Teknik Lalu Lintas Soal LatihanDokumen3 halamanTeknik Lalu Lintas Soal LatihanBayo HasbyBelum ada peringkat

- Perhitungan 3Dokumen13 halamanPerhitungan 3Maria Petra Angelina Br. Sihaloho 20510043Belum ada peringkat

- Tabel Demografi Sumbawa BaratDokumen12 halamanTabel Demografi Sumbawa BaratGelang AnggaBelum ada peringkat

- Anggaran PiutangDokumen6 halamanAnggaran PiutangSusan ShabiraBelum ada peringkat

- The Dwi Widyanto 030809532 AkntasiMnjDokumen7 halamanThe Dwi Widyanto 030809532 AkntasiMnjMas MifBelum ada peringkat

- Laporan Produksi PT - Bmi 2017 (Jefri)Dokumen9 halamanLaporan Produksi PT - Bmi 2017 (Jefri)Alilar SalmanBelum ada peringkat

- Surat PT Karya NusantaraDokumen2 halamanSurat PT Karya Nusantarajerukbasori150Belum ada peringkat