Anda mungkin juga menyukai

- Tanpa JudulDokumen1 halamanTanpa JudulAnjar TriBelum ada peringkat

- Yusuf Musyaffa - C1C022019 - Tugas Pengisian SPT 1770 SS - Kelompok 1Dokumen3 halamanYusuf Musyaffa - C1C022019 - Tugas Pengisian SPT 1770 SS - Kelompok 1kdwiyusifa85Belum ada peringkat

- SPT CamoDokumen1 halamanSPT Camodesa cikampekutaraBelum ada peringkat

- Formulir SPT 1770 SS 2020Dokumen1 halamanFormulir SPT 1770 SS 2020fadlan muhafizhBelum ada peringkat

- Formulir SPT 1770 Ss1Dokumen1 halamanFormulir SPT 1770 Ss1Luluna ChardBelum ada peringkat

- KD 4.14 Kunci Jawaban SPT 1770ssDokumen7 halamanKD 4.14 Kunci Jawaban SPT 1770ssNur SallamahBelum ada peringkat

- Formulir SPT 1770 SSDokumen4 halamanFormulir SPT 1770 SSjumriaBelum ada peringkat

- SPT 1770 SS (Rusdiawan-A031181046)Dokumen4 halamanSPT 1770 SS (Rusdiawan-A031181046)Rusdiawan MBelum ada peringkat

- Penghasilan PribadiDokumen2 halamanPenghasilan PribadiBakhtiarBelum ada peringkat

- 1770 SS - 18Dokumen1 halaman1770 SS - 18Dandy Edhya SaputraBelum ada peringkat

- Form SPT 1770 SS N0.1 Soal&Jawaban ( Siti M. Adang )Dokumen4 halamanForm SPT 1770 SS N0.1 Soal&Jawaban ( Siti M. Adang )BaLi RahmatBelum ada peringkat

- Jawaban SPT 1770SS - 2Dokumen1 halamanJawaban SPT 1770SS - 2Faz TzyBelum ada peringkat

- Formulir SPT 1770 SSDokumen2 halamanFormulir SPT 1770 SSadhiemail39Belum ada peringkat

- Jawaban SPT 1770SSDokumen5 halamanJawaban SPT 1770SSHilaria SonyaBelum ada peringkat

- FENTI NURJAYANTI - 1770SS NewDokumen1 halamanFENTI NURJAYANTI - 1770SS NewPinta Aulia PutriBelum ada peringkat

- Formulir SPT 1770 SS 2014Dokumen3 halamanFormulir SPT 1770 SS 2014DewiBelum ada peringkat

- 1 1 3 1 3Dokumen3 halaman1 1 3 1 3Sanur BersatuBelum ada peringkat

- Formulir SPT 1770 SS 2014Dokumen3 halamanFormulir SPT 1770 SS 2014Dhadhang AndrianBelum ada peringkat

- Lembar Jawab Ujian PPH OpDokumen6 halamanLembar Jawab Ujian PPH Oprevi istoriaBelum ada peringkat

- SPT Tahunan: Staples Hanya Pada Bagian IniDokumen1 halamanSPT Tahunan: Staples Hanya Pada Bagian IniAndini WidyastutiBelum ada peringkat

- Form1770SS 210308 094054 1Dokumen1 halamanForm1770SS 210308 094054 1Dira KamaliyahBelum ada peringkat

- Formulir SPT 1770 SS 2021Dokumen1 halamanFormulir SPT 1770 SS 2021Tiwi SeptiariBelum ada peringkat

- Formulir SPT 1770 SSDokumen3 halamanFormulir SPT 1770 SSdaffazaidan.nBelum ada peringkat

- 37 - PPH OP - Yumna RiskyDokumen7 halaman37 - PPH OP - Yumna RiskyYumna Risky ApriliaBelum ada peringkat

- Formulir SPT 1770 SS 2014Dokumen3 halamanFormulir SPT 1770 SS 2014Orang KalonganBelum ada peringkat

- Form - SPT - Masa - PPH - 21 - 26 - (PER - 32 - PJ - TH - 2009) BPGDokumen34 halamanForm - SPT - Masa - PPH - 21 - 26 - (PER - 32 - PJ - TH - 2009) BPGyayak supriadiBelum ada peringkat

- Rani R 18755023 - Praktikum PPH WPOP Tugas Kertas Kerja Dan 1770 S-20Dokumen5 halamanRani R 18755023 - Praktikum PPH WPOP Tugas Kertas Kerja Dan 1770 S-20Kevin Out100% (1)

- SPT MasaDokumen21 halamanSPT MasaSulistiorini FadilahBelum ada peringkat

- Tata Cara Pembuatan Request Kurang Bayar PPH 21 SPT THN 2021Dokumen7 halamanTata Cara Pembuatan Request Kurang Bayar PPH 21 SPT THN 2021Jon GoeltomBelum ada peringkat

- Materi 8 (Pajak Penghasilan)Dokumen8 halamanMateri 8 (Pajak Penghasilan)Astuti AzuraBelum ada peringkat

- PSAK 46 & Rekonsiliasi FiskalDokumen6 halamanPSAK 46 & Rekonsiliasi FiskalShinta OctaviaBelum ada peringkat

- Perpajakan 1Dokumen15 halamanPerpajakan 1sahrirBelum ada peringkat

- Bab 19-1Dokumen18 halamanBab 19-1Hans DeltaBelum ada peringkat

- 1721 SPT PPH 21 B.Dusmanto 26Dokumen3 halaman1721 SPT PPH 21 B.Dusmanto 26Octaf Happy OctaviaBelum ada peringkat

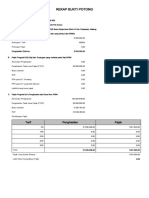

- REKAPAN BUKTI POTONGDokumen6 halamanREKAPAN BUKTI POTONGRiski Wahyu CahyaBelum ada peringkat

- 1721 SPT PPH 21 26 2009Dokumen2 halaman1721 SPT PPH 21 26 2009Viktoria EnyBelum ada peringkat

- SPT Masa PPH 21 (PER 32 TAHUN 2009)Dokumen9 halamanSPT Masa PPH 21 (PER 32 TAHUN 2009)siti nurkhosiahBelum ada peringkat

- Muradha Tri Dewi Makmur - A031201118 - RMK CHAPTER 4Dokumen14 halamanMuradha Tri Dewi Makmur - A031201118 - RMK CHAPTER 4radha dewimakmurBelum ada peringkat

- SPT 1721Dokumen150 halamanSPT 1721Fadly David WaasBelum ada peringkat

- Kieso - Inter - Ch19 - IFRS (Inome Taxes) IndDokumen74 halamanKieso - Inter - Ch19 - IFRS (Inome Taxes) IndErlina SundariBelum ada peringkat

- Penjelasan Langkah Menjawab Adjusting EntriesDokumen16 halamanPenjelasan Langkah Menjawab Adjusting EntriesDani TriosaBelum ada peringkat

- Priangga Baskara - Latihan PPH BadanDokumen10 halamanPriangga Baskara - Latihan PPH BadanNacro GamingBelum ada peringkat

- UpgrdKomptrDokumen3 halamanUpgrdKomptrMargaretha falensia bagariangBelum ada peringkat

- Optimized SPT Form GuideDokumen9 halamanOptimized SPT Form GuideTutik Latifatul Arifah HasyimBelum ada peringkat

- Pert 9 Topografi Akuntansi PajakDokumen17 halamanPert 9 Topografi Akuntansi PajakSiti Paras UbuddiyahBelum ada peringkat

- DISKUSI KELOMPOK - PERPAJAKAN II Akt BDokumen3 halamanDISKUSI KELOMPOK - PERPAJAKAN II Akt BTASLIMATUN NAJAH 1Belum ada peringkat

- Induk SPT: Identitas Lampiran I Lampiran Ii Lampiran LainDokumen2 halamanInduk SPT: Identitas Lampiran I Lampiran Ii Lampiran Laindyah ayuBelum ada peringkat

- CH 04 Teknik Dan Prosedur Konsolidasi - UpdateDokumen26 halamanCH 04 Teknik Dan Prosedur Konsolidasi - UpdateFiebriantie FeifangBelum ada peringkat

- Sesi 10 Perencanaan Pajak Pendapatan Dan HPP RDokumen9 halamanSesi 10 Perencanaan Pajak Pendapatan Dan HPP RNurjana AndrisBelum ada peringkat

- Departemen Keuangan RIDokumen5 halamanDepartemen Keuangan RIDestaSukaraBelum ada peringkat

- Tax Planning 2024Dokumen50 halamanTax Planning 2024nurintansugiarti18100% (1)

- SPT-TAHUNANDokumen6 halamanSPT-TAHUNANGoogleplex AdvisorBelum ada peringkat

- Soal Akeu II 18.1 - 18.4Dokumen3 halamanSoal Akeu II 18.1 - 18.4Yek Zalwa RajufillahBelum ada peringkat

- CP8DDokumen1 halamanCP8DDeerawkBelum ada peringkat

- Maklumat Majikan: (Isikan 1 Atau 2) 1 Ya 2 TidakDokumen1 halamanMaklumat Majikan: (Isikan 1 Atau 2) 1 Ya 2 TidakGlory TraderBelum ada peringkat

- Kasus AkpphDokumen14 halamanKasus AkpphFebrinia AnasthasyaBelum ada peringkat

- Syiboo PajakDokumen3 halamanSyiboo PajakSCF EnterpriseBelum ada peringkat

- RETURN_DAN_RISIKO_SAHAM_TUNGGAL reg2Dokumen30 halamanRETURN_DAN_RISIKO_SAHAM_TUNGGAL reg2SCF EnterpriseBelum ada peringkat

- Prop-Ku Revisi Part 2 AccDokumen47 halamanProp-Ku Revisi Part 2 AccSCF EnterpriseBelum ada peringkat

- Data Penjualan ZellDokumen3 halamanData Penjualan ZellSCF EnterpriseBelum ada peringkat