Anda mungkin juga menyukai

- Soal Dan Jawaban TaxplanDokumen9 halamanSoal Dan Jawaban TaxplanIrsyad Harvidiyan50% (2)

- Soal USKPDokumen26 halamanSoal USKPAnisa Rosida SastrosoedarmoBelum ada peringkat

- PPH Pasal 23 Dan 24Dokumen9 halamanPPH Pasal 23 Dan 24Suti AniBelum ada peringkat

- Pajak Penghasilan PPH Pasal 17Dokumen6 halamanPajak Penghasilan PPH Pasal 17Fransisco PareiraBelum ada peringkat

- Soal PPH Pribadi Dan UsahaDokumen3 halamanSoal PPH Pribadi Dan UsahaIrene AngelicaBelum ada peringkat

- Pajak PenghasilanDokumen22 halamanPajak PenghasilanLisaBelum ada peringkat

- Remedial Pajak Indah .SDokumen5 halamanRemedial Pajak Indah .SIndah SusantiBelum ada peringkat

- Berapa Yang Saya BayarDokumen12 halamanBerapa Yang Saya BayaryosuaBelum ada peringkat

- Contoh Soal WPOPDokumen3 halamanContoh Soal WPOPYusthinHobrowBelum ada peringkat

- IPS Tentang Pajak 82Dokumen10 halamanIPS Tentang Pajak 82Iklima CahyaBelum ada peringkat

- Akuntansi Pajak Penghasilan Dan Psak 46Dokumen30 halamanAkuntansi Pajak Penghasilan Dan Psak 46TRS GamingBelum ada peringkat

- PPH ORANG PRIBADIDokumen17 halamanPPH ORANG PRIBADIFanny kurniawanBelum ada peringkat

- Artikel - Menghitung Pajak BadanDokumen4 halamanArtikel - Menghitung Pajak BadanAhmad FauziBelum ada peringkat

- SOAL KUP Dan PPH UmumDokumen4 halamanSOAL KUP Dan PPH UmumIksanti FirdaBelum ada peringkat

- Modul Ke 7Dokumen4 halamanModul Ke 7ramayanti1020Belum ada peringkat

- KD 4Dokumen8 halamanKD 4Sekar Kusuma StudyBelum ada peringkat

- Uas PajakDokumen4 halamanUas PajakAdrian Hartanto Darma SanputraBelum ada peringkat

- Ke 15 Pembahasan Kembali PPT Praktek PPH WP OP Dan WP BadanDokumen26 halamanKe 15 Pembahasan Kembali PPT Praktek PPH WP OP Dan WP Badanyona utamaBelum ada peringkat

- Penghasilan Netto Dan Norma PenghasilanDokumen10 halamanPenghasilan Netto Dan Norma PenghasilanAzi AzhariBelum ada peringkat

- Jawaban Tugas Menghitung Materi Pajak Penghasilan UmumDokumen6 halamanJawaban Tugas Menghitung Materi Pajak Penghasilan UmumMustafa KamalBelum ada peringkat

- Catatan Perpajakan Semester IVDokumen19 halamanCatatan Perpajakan Semester IVjinkusanagiBelum ada peringkat

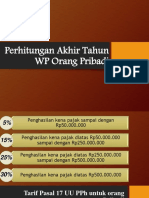

- Perhitungan Akhir Tahun WP Orang PribadiDokumen32 halamanPerhitungan Akhir Tahun WP Orang PribadiOkky Maula100% (1)

- Penghitungan PPH Pasal 21Dokumen22 halamanPenghitungan PPH Pasal 21haryeniBelum ada peringkat

- PPH - Orang PribadiDokumen52 halamanPPH - Orang PribadiFajar Agape Ginting100% (1)

- Deki Candra 210810110 Bab 11&12Dokumen7 halamanDeki Candra 210810110 Bab 11&12Deki CandraBelum ada peringkat

- 09 Materi PPH Pasal 24Dokumen31 halaman09 Materi PPH Pasal 24Syafiq Febriyanto0078Belum ada peringkat

- Soal Perpajakan EkonomiDokumen5 halamanSoal Perpajakan EkonomiPutri UtamiBelum ada peringkat

- Soal Tes AwalDokumen11 halamanSoal Tes AwalGerda M. Lumban Gaol100% (4)

- Tugas 2 - 043372724 - Prasetyo Eko Ramadhani - ADBI4330 Administrasi PerpajakanDokumen3 halamanTugas 2 - 043372724 - Prasetyo Eko Ramadhani - ADBI4330 Administrasi PerpajakanRaihan Tri SyawalBelum ada peringkat

- Materi 3 Tarif PajakDokumen4 halamanMateri 3 Tarif PajakadipratamaBelum ada peringkat

- Quiz LainDokumen5 halamanQuiz LainRyan MarchegianiBelum ada peringkat

- Materi Pertemuan VII Bab 7 Perpajakan (OBJEK PAJAK)Dokumen2 halamanMateri Pertemuan VII Bab 7 Perpajakan (OBJEK PAJAK)rahmawatiBelum ada peringkat

- PAJAKKDokumen14 halamanPAJAKKIkaaRiskaaBelum ada peringkat

- PPH BadanDokumen14 halamanPPH BadanReza Agastya WiwahaBelum ada peringkat

- Ilovepdf Merged PDFDokumen41 halamanIlovepdf Merged PDFbella100% (1)

- Artikel - Cara Menghitung PPH WP Badan TerbaruDokumen7 halamanArtikel - Cara Menghitung PPH WP Badan TerbaruFachri SpBelum ada peringkat

- Rumusan 4 Cara Perhitungan PajakDokumen6 halamanRumusan 4 Cara Perhitungan PajakadipratamaBelum ada peringkat

- Bab 3 Contoh Soal Perpajakan FixDokumen7 halamanBab 3 Contoh Soal Perpajakan FixchairanimrwhBelum ada peringkat

- KD 3.7 PerpajakanDokumen37 halamanKD 3.7 PerpajakanReva SimanjuntakBelum ada peringkat

- Inisiasi 5 Administrasi PerpajakanDokumen5 halamanInisiasi 5 Administrasi PerpajakanHimawan GautamaBelum ada peringkat

- Bab 4Dokumen9 halamanBab 4Sekar Kusuma StudyBelum ada peringkat

- Jawaban Esai Soal Pajak 1Dokumen20 halamanJawaban Esai Soal Pajak 1Alda Sheyle BieberBelum ada peringkat

- Pajak Penghasilan Pasal 24Dokumen8 halamanPajak Penghasilan Pasal 24Azi AzhariBelum ada peringkat

- File Ekonomi Cara Menghitung PPH Badan UsahaDokumen4 halamanFile Ekonomi Cara Menghitung PPH Badan UsahaIky FbianBelum ada peringkat

- Adm - Perpajakan Pertemuan 3-4 (Daring)Dokumen14 halamanAdm - Perpajakan Pertemuan 3-4 (Daring)JunitasyariBelum ada peringkat

- Adm Pajak ReaalDokumen41 halamanAdm Pajak ReaalMarisa MarisaBelum ada peringkat

- Pajak 7-8Dokumen12 halamanPajak 7-8Flegelein “Flegelarse” KastanienbraunBelum ada peringkat

- CONTOH PERHITUNGAN PPH PAJAKDokumen10 halamanCONTOH PERHITUNGAN PPH PAJAKDesnimar AnisBelum ada peringkat

- TUGAS PPh24 M.Izmi 31117070Dokumen4 halamanTUGAS PPh24 M.Izmi 31117070Anggie Putri AndriyaniBelum ada peringkat

- PerpajakanDokumen2 halamanPerpajakanWranty mumuBelum ada peringkat

- Jawaban Tugas Sesi 3 PajakDokumen3 halamanJawaban Tugas Sesi 3 Pajaktisa apriahBelum ada peringkat

- Contoh Menghitung PPH Pasal 21Dokumen35 halamanContoh Menghitung PPH Pasal 21rusniwatiBelum ada peringkat

- Pengenaan PPH Dan PTKPDokumen3 halamanPengenaan PPH Dan PTKPLaksmi SuandewiBelum ada peringkat

- Pertemuan Ke 12 PPH Pasal 24Dokumen16 halamanPertemuan Ke 12 PPH Pasal 24RizkyBelum ada peringkat

- UTS Manajemen PajakDokumen4 halamanUTS Manajemen PajakharisagustianBelum ada peringkat

- A. Asas Pemungutan PajakDokumen5 halamanA. Asas Pemungutan PajakNur MaulidaBelum ada peringkat

- Dokumen (3) - 1Dokumen6 halamanDokumen (3) - 1Nur MaulidaBelum ada peringkat

- Tarif PPH WP Badan Dan Fasilitas Pajak UMKMDokumen3 halamanTarif PPH WP Badan Dan Fasilitas Pajak UMKMsurdaBelum ada peringkat