Anda mungkin juga menyukai

- Tugas 1-Pengantar AkuntansiDokumen3 halamanTugas 1-Pengantar AkuntansiAbdul Jabbar67% (3)

- Laporan Keuangan KoperasiDokumen23 halamanLaporan Keuangan Koperasiaryati abdul rohimBelum ada peringkat

- KKKKDokumen17 halamanKKKKlaufraobajaBelum ada peringkat

- Analisa Sumber Dan Pengg. .KasDokumen4 halamanAnalisa Sumber Dan Pengg. .KasRendy Angga Putra PrasetyaBelum ada peringkat

- Contoh Jurnal PenutupDokumen2 halamanContoh Jurnal Penutupwiwin willyaningsih100% (1)

- Coretan Tugas 3 TMK LitaDokumen14 halamanCoretan Tugas 3 TMK LitaLita Nora BestariBelum ada peringkat

- Pertemuan 3 Dan 4Dokumen31 halamanPertemuan 3 Dan 4malikafadyahaho26Belum ada peringkat

- 5b. Contoh Dan Tugas Sumber Penggunaan DanaDokumen13 halaman5b. Contoh Dan Tugas Sumber Penggunaan DanaNovita UliyantiBelum ada peringkat

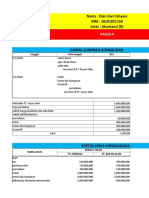

- Kasus 4 - Dian Dwi Cahyani - 18101021150Dokumen4 halamanKasus 4 - Dian Dwi Cahyani - 18101021150Dian DchBelum ada peringkat

- Ringkasan AkuntansiDokumen14 halamanRingkasan AkuntansiDevianaMalida100% (2)

- Persamaan Dasar AkuntansiDokumen5 halamanPersamaan Dasar AkuntansiNova PuspitaBelum ada peringkat

- 5b. Contoh Dan Tugas Sumber Penggunaan DanaDokumen7 halaman5b. Contoh Dan Tugas Sumber Penggunaan DanaNovita UliyantiBelum ada peringkat

- Sumber Dan Penggunaan Modal KerjaDokumen13 halamanSumber Dan Penggunaan Modal KerjaOktavia RamadhaniBelum ada peringkat

- Neraca Lajur Dan LaporanDokumen16 halamanNeraca Lajur Dan Laporanmairi bidayantiBelum ada peringkat

- Hardfile FC AkuntanDokumen61 halamanHardfile FC AkuntanShintya OktaviaBelum ada peringkat

- Materi Tugas Laporan Keuangan (Bengkel Rama)Dokumen7 halamanMateri Tugas Laporan Keuangan (Bengkel Rama)Rahmat HidayatBelum ada peringkat

- Kasus 1, 3 Kertas KerjaDokumen112 halamanKasus 1, 3 Kertas Kerjasinar rachelBelum ada peringkat

- Dokumen - Tips - Soal Myob Perusahaan JasaDokumen8 halamanDokumen - Tips - Soal Myob Perusahaan JasaAna IstianaBelum ada peringkat

- Soal Latihan SalonDokumen2 halamanSoal Latihan SalonMemel MeliyaniBelum ada peringkat

- Laporan Arus Kas 2021Dokumen10 halamanLaporan Arus Kas 2021WulanBelum ada peringkat

- 6 Neraca Lajur Dan Laporan Keuangan Perusahaan JasaDokumen16 halaman6 Neraca Lajur Dan Laporan Keuangan Perusahaan JasaAmalia HafshaBelum ada peringkat

- Contoh Myob Perusahaan JasaDokumen8 halamanContoh Myob Perusahaan JasaTri Agustiyani0% (1)

- Tugas Individu Manajemen Keuangan - Umar Sahid Fatahillah-121200608.Dokumen4 halamanTugas Individu Manajemen Keuangan - Umar Sahid Fatahillah-121200608.Umar Syahid FatahillahBelum ada peringkat

- Akuntansi DasarDokumen7 halamanAkuntansi DasarVIVID NURBelum ada peringkat

- Tugas AklDokumen41 halamanTugas AklAngguni Gun100% (2)

- Analisa Sumber Dan Penggunaan Dana RDokumen20 halamanAnalisa Sumber Dan Penggunaan Dana RRisda Bau bauBelum ada peringkat

- UJ JELITA - XI AK - 2018siswaDokumen7 halamanUJ JELITA - XI AK - 2018siswaMuchamad IqbalBelum ada peringkat

- Uafs Lat 2gmajusejatil GNVDokumen8 halamanUafs Lat 2gmajusejatil GNVulfahBelum ada peringkat

- Soal Uts MKSDokumen2 halamanSoal Uts MKSnadia azaliaBelum ada peringkat

- Persamaan Dasar AkuntansiDokumen4 halamanPersamaan Dasar AkuntansiRaprildia O N.0% (1)

- 3 Posting Buku BesarDokumen11 halaman3 Posting Buku Besarzahrabilbina046Belum ada peringkat

- AKS Latihan 2a SoalDokumen7 halamanAKS Latihan 2a SoalAzizah Dinda KiranaBelum ada peringkat

- TTP MK 2 - Bentuk-Bentuk Laporan KeuanganDokumen11 halamanTTP MK 2 - Bentuk-Bentuk Laporan KeuanganfarahBelum ada peringkat

- Jurnal: Pengantar Akuntansi 1Dokumen13 halamanJurnal: Pengantar Akuntansi 1alfarizifauzan88Belum ada peringkat

- Chapter 1 (Kombinasi Bisnis)Dokumen5 halamanChapter 1 (Kombinasi Bisnis)Renny Fidarwati AftiniBelum ada peringkat

- MODUL 01 AKL II - Kombinasi BisnisDokumen4 halamanMODUL 01 AKL II - Kombinasi BisnisLaras sukma nurani tirtawidjajaBelum ada peringkat

- Sonnya XII MIPA 5 - Lat JURNAL S.D Neraca SaldoDokumen5 halamanSonnya XII MIPA 5 - Lat JURNAL S.D Neraca Saldokania nadlBelum ada peringkat

- Sonnya XII MIPA 5 - Lat JURNAL S.D Neraca SaldoDokumen5 halamanSonnya XII MIPA 5 - Lat JURNAL S.D Neraca Saldokania nadlBelum ada peringkat

- Bab 5 Menyelesaikan Siklus AkuntansiDokumen18 halamanBab 5 Menyelesaikan Siklus AkuntansiFerdy KamlasiBelum ada peringkat

- Soal PT Bank CeriaDokumen3 halamanSoal PT Bank CeriaWahyunia ShasaBelum ada peringkat

- Partnership PembentukanDokumen31 halamanPartnership PembentukanwulanBelum ada peringkat

- Pertemuan - 12Dokumen8 halamanPertemuan - 12rayhan ramadhanBelum ada peringkat

- Latihan KKKDokumen2 halamanLatihan KKKrizky d'ramadhaniBelum ada peringkat

- Soal Kelas ADokumen23 halamanSoal Kelas Aciwing bwiBelum ada peringkat

- KeuanganDokumen3 halamanKeuanganBaginda Simatupang100% (1)

- Liquiditas PDFDokumen9 halamanLiquiditas PDFUmi AnggraeniBelum ada peringkat

- No 1Dokumen6 halamanNo 1joefelicia42Belum ada peringkat

- Akuntansi Biaya-IEH303-RAZ Pertemuan 3Dokumen25 halamanAkuntansi Biaya-IEH303-RAZ Pertemuan 3Frank GreenwoodBelum ada peringkat

- Tugas AkuntansiDokumen20 halamanTugas Akuntansismk wahaBelum ada peringkat

- Astuti TailorDokumen2 halamanAstuti TailorWahyu WinartutiBelum ada peringkat

- Bab-5 Analisis Sumber Dan Penggunaan DanaDokumen12 halamanBab-5 Analisis Sumber Dan Penggunaan DanaNurhasanah AnnisaBelum ada peringkat

- Maikel Ariel Tatuu-KERTAS KERJA UAS DASAR-DASAR AKUNTANSI 1 PRAKTEKDokumen14 halamanMaikel Ariel Tatuu-KERTAS KERJA UAS DASAR-DASAR AKUNTANSI 1 PRAKTEKMaikel TatuuBelum ada peringkat

- Soal Dagang Udmonalisa Kontribusi Bimo SucionoDokumen6 halamanSoal Dagang Udmonalisa Kontribusi Bimo SucionoTalitha RevaBelum ada peringkat

- Bab 4 JurnalDokumen15 halamanBab 4 JurnalHafidz SetyoBelum ada peringkat

- Jawaban Neraca LajurDokumen10 halamanJawaban Neraca LajurIrfan YesBelum ada peringkat

- Tugas Akuntansi SyariahDokumen8 halamanTugas Akuntansi SyariahIrma Ayu AndariBelum ada peringkat

- AkuntansiDokumen10 halamanAkuntansiRose WhiteBelum ada peringkat

- Laporan Keuangan Konsolidasi, Kepemilikan Partial Dan Tanpa DifferentialDokumen22 halamanLaporan Keuangan Konsolidasi, Kepemilikan Partial Dan Tanpa DifferentialSinta AnnisaBelum ada peringkat

- Guidebook DsaDokumen18 halamanGuidebook DsaDinda Ayu AnggraeniBelum ada peringkat

- Perubahan makna 词义的变化Dokumen13 halamanPerubahan makna 词义的变化Dinda Ayu AnggraeniBelum ada peringkat

- Notulensi Mobilisasi Acara Pertamina Goes To CampusDokumen4 halamanNotulensi Mobilisasi Acara Pertamina Goes To CampusDinda Ayu AnggraeniBelum ada peringkat

- Susunan Acara PKKMB (Luring)Dokumen5 halamanSusunan Acara PKKMB (Luring)Dinda Ayu AnggraeniBelum ada peringkat

- Contoh Cue CardDokumen5 halamanContoh Cue CardDinda Ayu AnggraeniBelum ada peringkat