1-5 Case 34

Diunggah oleh

Bastian Nugraha SiraitDeskripsi Asli:

Judul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

1-5 Case 34

Diunggah oleh

Bastian Nugraha SiraitHak Cipta:

Format Tersedia

1 Apa Perbedaan dari leasing yang ada dan yang mana lebih cocok dengan restaurant milik Paulo?

Jelaskan mengapa

Ada 2 jenis leasing yaitu operating lease dan financial lease

Operating lease berrati tanggung jawab maintance dan servis ada di lessor, memiliki waktu pemakian tidak lebih dari 5 tahun dan bisanya dapat dibatalkan

Financial lease tanggung jawab maintence dan servis ada pada lesse dan biasanya tidak dibatalkan tidak dapat dibatalakna dan didepresiasi seb

Tax oriented lease, sale and leaseback lease dan levergae lesae merupakan semua contoh financial lease

a. a sale and leaseback merupakan temporary borrowing, yang menginjinkan pemilik dari aset untuk menjual ke perusahaan lain dan kembali meleasingkan untuk waktu tertentu

b. dalam tax orienred lease, lessor akan diperlakukan oleh dewan pajak sebagai pemilik lease property untuk tujuan perpajakan dan diperbolehkan mendapatkan tax benefit

c. leverage lease memperbolehkan lessor untuk meminjam a portion of funds yang dibutuhkan untuk membeli perlatan yang kemudian di leasingkna

Operating lease akan lebih cocok untuk restoran Paulo. Dalam operating lease Paulo dapat mengembalikan peralatan dan membatalkan kontrak apabila dibutuhkan. Perlatan tidak akan dimasukkan kedalam balnce sheet baik sebagi aset maupun utang. Bahkan dalam operating lease Paulo tidak perlu menanggung biaya maintance dan service

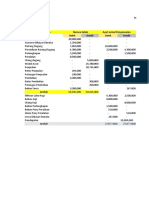

2 Hitunglah keuntungan bersih dari leasing peraltan restoran. Diasumsikan perlatan lama tidak memilki nilai lagi sementar aperalatan baru memliki nilai sisa 30.000 setelah 5 tahun. Tarif pajak diperkiran 40%

Ketika membandingkan sewa vs beli dengan benar keputusan kita harus mampu membedakan antara situasi yang memiliki dan tidak memiliki aktiva pada akhir tahun lima .

Dalam perbandingan ini arus kas untuk pembayaran leasing yang diasumsikan dalam tunggakan untuk berbaris dengan penghematan diperkirakan dan

biaya pemeliharaan untuk setiap akhir tahun . Biaya pemeliharaan termasuk dalam keputusan pembelian karena mereka diperhitungkan dalam leasing

skenario dan kami tertarik untuk membandingkan " apple to apple " . Penghematan diperkirakan dimasukkan dalam perhitungan NPV karena merupakan arus kas

tidak mempengaruhi NPV kami masing-masing proyek . Kami menghitung tingkat diskonto dari 6% suku bunga dan tingkat pajak dan nilai ini digunakan dalam kami

nilai sekarang ( PV ) perhitungan sebagai biaya pajak setelah kami pinjaman . Hal ini memungkinkan kita untuk membandingkan semua setelah arus kas pajak ( ATCF ) satu tingkat standar

yang terkait dengan suku bunga pinjaman

Jika Anda berniat untuk tidak menjadi pemilik aset sewa vs keputusan membeli adalah mendukung pembelian sejak keuntungan bersih untuk penyewaan (NAL) adalah

angka negatif. NPV dari leasing dan pembelian yang ditemukan negatif menunjukkan proyek akan biaya uang, bukan menghasilkan uang untuk

perusahaan. NPV dari leasing adalah ($ 53,075.79) Namun, untuk membeli biaya tidak setinggi menunjukkan NPV ($ 45,771.27). nilai-nilai ini

membawa kita ke NAL dari ($ 7,304.27) yang menunjukkan pembelian yang lebih baik dari penyewaan

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- - - - - -

1 - (25,000.00) 4,000.00 - (21,000.00)

2 - (25,000.00) 4,000.00 - (21,000.00)

3 - (25,000.00) 4,000.00 - (21,000.00)

4 - (25,000.00) 4,000.00 - (21,000.00)

5 - (25,000.00) 4,000.00 - (21,000.00)

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- (100,000.00) - - - (100,000.00)

1 - - 4,000.00 (2,000.00) 2,000.00

2 - - 4,000.00 (2,000.00) 2,000.00

3 - - 4,000.00 (2,000.00) 2,000.00

4 - - 4,000.00 (2,000.00) 2,000.00

5 30,000.00 - 4,000.00 (2,000.00) 32,000.00

Net Advantage to Leasing

NPV (Lease and Dont Own)

Lease - Dont Purchase

NPV (Buy and Dont Own)

Buy - With Selling at Salvage Value

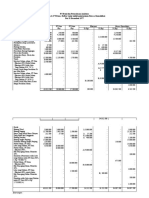

Jika Kita ingin menjadi pemilik aset sewa vs keputusan membeli juga mendukung pembelian sejak keuntungan bersih leasing (NAL) negatif

nomor. NPV dari leasing dan pembelian yang ditemukan negatif menunjukkan proyek akan biaya uang, bukan menghasilkan uang untuk

perusahaan. NPV dari leasing adalah ($ 82,966.11) Namun, untuk membeli biaya tidak setinggi menunjukkan NPV ($ 59,221.92). Nilai-nilai ini mengarah

kami ke NAL dari ($ 23,744.19) yang menunjukkan pembelian yang lebih baik dari leasin

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- - - - - -

1 - (25,000.00) 4,000.00 - (21,000.00)

2 - (25,000.00) 4,000.00 - (21,000.00)

3 - (25,000.00) 4,000.00 - (21,000.00)

4 - (25,000.00) 4,000.00 - (21,000.00)

5 - (25,000.00) 4,000.00 - (21,000.00)

5.00 (40,000.00)

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- (100,000.00) - - - (100,000.00)

1 - - 4,000.00 (2,000.00) 2,000.00

2 - - 4,000.00 (2,000.00) 2,000.00

3 - - 4,000.00 (2,000.00) 2,000.00

4 - - 4,000.00 (2,000.00) 2,000.00

5 - - 4,000.00 (2,000.00) 2,000.00

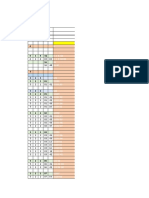

Tabel berikut memisahkan semua biaya dan manfaat yang terkait dengan leasing untuk masing-masing skenario

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- - - - - -

1 - (25,000.00) - - (25,000.00)

2 - (25,000.00) - - (25,000.00)

3 - (25,000.00) - - (25,000.00)

4 - (25,000.00) - - (25,000.00)

5 - (25,000.00) - - (25,000.00)

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- - - - - -

1 - - - - -

2 - - - - -

3 - - - - -

4 - - - - -

Net Advantage to Leasing (NOT owning asset)

NAL = NPV Costs + NPV Benfeits

Cost of Leasing: Lease Payments (lease:Mo Purchase, Buy: Sell at Slavage Value

Net Advantage to Leasing (NOT owning asset)

NPV (Lease and Own)

Lease - Purchase

NPV (Buy and Dont Own)

Buy - With Selling at Salvage Value

Cost of Leasing : Loss of Tax Shield Cash Flows( Lease:No purchase, sell at salvage value)

5 - - - - -

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- - - - - -

1 - - - - -

2 - - - - -

3 - - - - -

4 - - - - -

5 (30,000.00) - - - (30,000.00)

5

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- 100,000.00 - - - 100,000.00

1 - - - 2,000.00 2,000.00

2 - - - 2,000.00 2,000.00

3 - - - 2,000.00 2,000.00

4 - - - 2,000.00 2,000.00

5 - - - 2,000.00 2,000.00

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- 100,000.00 - - - 100,000.00

1 - (25,000.00) - 2,000.00 (23,000.00)

2 - (25,000.00) - 2,000.00 (23,000.00)

3 - (25,000.00) - 2,000.00 (23,000.00)

4 - (25,000.00) - 2,000.00 (23,000.00)

5 (30,000.00) (25,000.00) - 2,000.00 (53,000.00)

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- - - - - -

1 - (25,000.00) - - (25,000.00)

2 - (25,000.00) - - (25,000.00)

3 - (25,000.00) - - (25,000.00)

4 - (25,000.00) - - (25,000.00)

5 - (25,000.00) - - (25,000.00)

NAL total Cash Flows ( Lease: No Purchase, sell at salvage value)

Net Advantage to Leasing (OWNing asset)

NPV (Lease and Own)

Lease - Purchase

Cost of Leasing : Loss of Asset's Residual Value if Sold ( Lease:No purchase, sell at salvage value)

Benefit of Leasing ; Cash Flow of Initial Investment( lease: No Purchase, sell at salvage value)

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- (100,000.00) - - - (100,000.00)

1 - - 4,000.00 (2,000.00) 2,000.00

2 - - 4,000.00 (2,000.00) 2,000.00

3 - - 4,000.00 (2,000.00) 2,000.00

4 - - 4,000.00 (2,000.00) 2,000.00

5 - - 4,000.00 (2,000.00) 2,000.00

Tabel berikut memisahkan semua biaya dan manfaat yang terkait dengan leasing untuk masing-masing skenario

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- - - - - -

1 - (25,000.00) - - (25,000.00)

2 - (25,000.00) - - (25,000.00)

3 - (25,000.00) - - (25,000.00)

4 - (25,000.00) - - (25,000.00)

5 - (25,000.00) - - (25,000.00)

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- - - - - -

1 - - - - -

2 - - - - -

3 - - - - -

4 - - - - -

5 - - - - -

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- - - - - -

1 - - - - -

2 - - - - -

3 - - - - -

4 - - - - -

5 (40,000.00) - - - (40,000.00)

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- 100,000.00 - - - 100,000.00

Cost of Leasing : Loss of Asset's Residual Value if Sold ( Lease:No purchase, sell at salvage value)

Benefit of Leasing ; Cash Flow of Initial Investment( lease: No Purchase, sell at salvage value)

NPV (Buy and Dont Own)

Buy - With Selling at Salvage Value

Net Advantage to Leasing (owning asset)

NAL = NPV Costs + NPV Benfeits

Cost of Leasing: Lease Payments (lease:Mo Purchase, Buy: Sell at Slavage Value

Cost of Leasing : Loss of Tax Shield Cash Flows( Lease:No purchase, sell at salvage value)

1 - - - 2,000.00 2,000.00

2 - - - 2,000.00 2,000.00

3 - - - 2,000.00 2,000.00

4 - - - 2,000.00 2,000.00

5 - - - 2,000.00 2,000.00

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- 100,000.00 - - - 100,000.00

1 - (25,000.00) - 2,000.00 (23,000.00)

2 - (25,000.00) - 2,000.00 (23,000.00)

3 - (25,000.00) - 2,000.00 (23,000.00)

4 - (25,000.00) - 2,000.00 (23,000.00)

5 (40,000.00) (25,000.00) - 2,000.00 (63,000.00)

NAL total Cash Flows ( Lease: No Purchase, sell at salvage value)

Apa Perbedaan dari leasing yang ada dan yang mana lebih cocok dengan restaurant milik Paulo? Jelaskan mengapa

Operating lease berrati tanggung jawab maintance dan servis ada di lessor, memiliki waktu pemakian tidak lebih dari 5 tahun dan bisanya dapat dibatalkan

Financial lease tanggung jawab maintence dan servis ada pada lesse dan biasanya tidak dibatalkan tidak dapat dibatalakna dan didepresiasi seb

Tax oriented lease, sale and leaseback lease dan levergae lesae merupakan semua contoh financial lease

a. a sale and leaseback merupakan temporary borrowing, yang menginjinkan pemilik dari aset untuk menjual ke perusahaan lain dan kembali meleasingkan untuk waktu tertentu

b. dalam tax orienred lease, lessor akan diperlakukan oleh dewan pajak sebagai pemilik lease property untuk tujuan perpajakan dan diperbolehkan mendapatkan tax benefit

c. leverage lease memperbolehkan lessor untuk meminjam a portion of funds yang dibutuhkan untuk membeli perlatan yang kemudian di leasingkna

Operating lease akan lebih cocok untuk restoran Paulo. Dalam operating lease Paulo dapat mengembalikan peralatan dan membatalkan kontrak apabila dibutuhkan. Perlatan tidak akan dimasukkan kedalam balnce sheet baik sebagi aset maupun utang. Bahkan dalam operating lease Paulo tidak perlu menanggung biaya maintance dan service

Hitunglah keuntungan bersih dari leasing peraltan restoran. Diasumsikan perlatan lama tidak memilki nilai lagi sementar aperalatan baru memliki nilai sisa 30.000 setelah 5 tahun. Tarif pajak diperkiran 40%

Ketika membandingkan sewa vs beli dengan benar keputusan kita harus mampu membedakan antara situasi yang memiliki dan tidak memiliki aktiva pada akhir tahun lima .

Dalam perbandingan ini arus kas untuk pembayaran leasing yang diasumsikan dalam tunggakan untuk berbaris dengan penghematan diperkirakan dan

biaya pemeliharaan untuk setiap akhir tahun . Biaya pemeliharaan termasuk dalam keputusan pembelian karena mereka diperhitungkan dalam leasing

skenario dan kami tertarik untuk membandingkan " apple to apple " . Penghematan diperkirakan dimasukkan dalam perhitungan NPV karena merupakan arus kas

tidak mempengaruhi NPV kami masing-masing proyek . Kami menghitung tingkat diskonto dari 6% suku bunga dan tingkat pajak dan nilai ini digunakan dalam kami

nilai sekarang ( PV ) perhitungan sebagai biaya pajak setelah kami pinjaman . Hal ini memungkinkan kita untuk membandingkan semua setelah arus kas pajak ( ATCF ) satu tingkat standar

Jika Anda berniat untuk tidak menjadi pemilik aset sewa vs keputusan membeli adalah mendukung pembelian sejak keuntungan bersih untuk penyewaan (NAL) adalah

angka negatif. NPV dari leasing dan pembelian yang ditemukan negatif menunjukkan proyek akan biaya uang, bukan menghasilkan uang untuk

perusahaan. NPV dari leasing adalah ($ 53,075.79) Namun, untuk membeli biaya tidak setinggi menunjukkan NPV ($ 45,771.27). nilai-nilai ini

membawa kita ke NAL dari ($ 7,304.27) yang menunjukkan pembelian yang lebih baik dari penyewaan

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - - - - -

- (21,000.00) 8,400.00 (12,600.00) (12,600.00) (11,886.79)

- (21,000.00) 8,400.00 (12,600.00) (12,600.00) (11,213.95)

- (21,000.00) 8,400.00 (12,600.00) (12,600.00) (10,579.20)

- (21,000.00) 8,400.00 (12,600.00) (12,600.00) (9,980.38)

- (21,000.00) 8,400.00 (12,600.00) (12,600.00) (9,415.45)

NPV (53,037.79)

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - (100,000.00) (100,000.00) (100,000.00)

33,333.33 (31,333.33) 12,533.33 14,533.33 14,533.33 13,710.69

44,444.44 (42,444.44) 16,977.78 18,977.78 18,977.78 16,890.15

14,814.81 (12,814.81) 5,125.92 7,125.92 7,125.92 5,983.07

7,407.41 (5,407.41) 2,162.96 4,162.96 4,162.96 3,297.46

- 32,000.00 (12,800.00) 19,200.00 19,200.00 14.347.36

NPV (45,771.27)

NAL (7,266.52)

Net Advantage to Leasing

NPV (Lease and Dont Own)

Lease - Dont Purchase

NPV (Buy and Dont Own)

Buy - With Selling at Salvage Value

Jika Kita ingin menjadi pemilik aset sewa vs keputusan membeli juga mendukung pembelian sejak keuntungan bersih leasing (NAL) negatif

nomor. NPV dari leasing dan pembelian yang ditemukan negatif menunjukkan proyek akan biaya uang, bukan menghasilkan uang untuk

perusahaan. NPV dari leasing adalah ($ 82,966.11) Namun, untuk membeli biaya tidak setinggi menunjukkan NPV ($ 59,221.92). Nilai-nilai ini mengarah

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - - - - -

- (21,000.00) 8,400.00 (12,600.00) (12,600.00) (11,886.79)

- (21,000.00) 8,400.00 (12,600.00) (12,600.00) (11,213.95)

- (21,000.00) 8,400.00 (12,600.00) (12,600.00) (10,579.20)

- (21,000.00) 8,400.00 (12,600.00) (12,600.00) (9,980.38)

- (21,000.00) 8,400.00 (12,600.00) (12,600.00) (39,305.78)

NPV (82,966.11)

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - (100,000.00) (100,000.00) (100,000.00)

33,333.33 (31,333.33) 12,533.33 14,533.33 14,533.33 13,710.69

44,444.44 (42,444.44) 16,977.78 18,977.78 18,977.78 16,890.15

14,814.81 (12,814.81) 5,125.92 7,125.92 7,125.92 5,983.07

7,407.41 (5,407.41) 2,162.96 4,162.96 4,162.96 3,297.46

- 2,000.00 (800.00) 1,200.00 1,200.00 896.71

NPV (59,221.92)

NAL (23,744.19)

Tabel berikut memisahkan semua biaya dan manfaat yang terkait dengan leasing untuk masing-masing skenario

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - - - - -

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (14,150.94)

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (13,349.95)

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (12,594.29)

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (11,881.40)

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (11,208.87)

NPV (63,185.46)

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - - - -

(33,333.33) 33,333.33 (13,333.33) (13,333.33) (13,333.33) (12,578.62)

(44,444.44) 44,444.44 (17,777.78) (17,777.78) (17,777.78) (15,822.16)

(14,814.81) 14,814.81 (5,925.92) (5,925.92) (5,925.92) (4,975.52)

(7,407.41) 7,407.41 (2,962.96) (2,962.96) (2,962.96) (2,346.95)

Net Advantage to Leasing (NOT owning asset)

NAL = NPV Costs + NPV Benfeits

Cost of Leasing: Lease Payments (lease:Mo Purchase, Buy: Sell at Slavage Value

Net Advantage to Leasing (NOT owning asset)

NPV (Lease and Own)

Lease - Purchase

NPV (Buy and Dont Own)

Buy - With Selling at Salvage Value

Cost of Leasing : Loss of Tax Shield Cash Flows( Lease:No purchase, sell at salvage value)

- - - - - -

NPV (35,723.24)

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - - - - -

- - - - - -

- - - - - -

- - - - - -

- - - - - -

- (30,000.00) 12,000.00 (18,000.00) (18,000.00) (13,450.65)

NPV (13,450.65)

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - 100,000.00 100,000.00

- 2,000.00 (800.00) 1,200.00 1,200.00 1,132.08

- 2,000.00 (800.00) 1,200.00 1,200.00 1,068.00

- 2,000.00 (800.00) 1,200.00 1,200.00 1,007.54

- 2,000.00 (800.00) 1,200.00 1,200.00 950.51

- 2,000.00 (800.00) 1,200.00 1,200.00 896.71

NPV 105,054.84

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - 100,000.00 100,000.00 -

(33,333.33) 10,333.33 (4,133.33) (27,133.33) (27,133.33) (25,597.48)

(44,444.44) 21,444.44 (8,577.78) (31,577.78) (31,577.78) (28,104.11)

(14,814.81) (8,185.19) 3,274.08 (19,725.92) (19,725.92) (16,562.27)

(7,407.41) (15,592.59) 6,237.04 (16,762.96) (16,762.96) (13,277.84)

- (53,000.00) 21,200.00 (31,800.00) (31,800.00) (23,762.81)

IRR 9.70%

NAL 7304.51

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - - - - -

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (14,150.94)

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (13,349.95)

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (12,594.29)

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (11,881.40)

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (11,208.87)

NPV (63,185.46)

NAL total Cash Flows ( Lease: No Purchase, sell at salvage value)

Net Advantage to Leasing (OWNing asset)

NPV (Lease and Own)

Lease - Purchase

Cost of Leasing : Loss of Asset's Residual Value if Sold ( Lease:No purchase, sell at salvage value)

Benefit of Leasing ; Cash Flow of Initial Investment( lease: No Purchase, sell at salvage value)

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - (100,000.00) (100,000.00) -

33,333.33 (31,333.33) 12,533.33 14,533.33 14,533.33 13,710.69

44,444.44 (42,444.44) 16,977.78 18,977.78 18,977.78 16,890.15

14,814.81 (12,814.81) 5,125.92 7,125.92 7,125.92 5,983.06

7,407.41 (5,407.41) 2,162.96 4,162.96 4,162.96 3,297.46

- 2,000.00 (800.00) 1,200.00 1,200.00 896.71

NPV 40,778.07

NAL (103,963.53)

Tabel berikut memisahkan semua biaya dan manfaat yang terkait dengan leasing untuk masing-masing skenario

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - - - - -

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (14,150.94)

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (13,349.95)

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (12,594.29)

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (11,881.40)

- (25,000.00) 10,000.00 (15,000.00) (15,000.00) (11,208.87)

NPV (63,185.46)

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - - - -

(33,333.33) 33,333.33 (13,333.33) (13,333.33) (13,333.33) (12,578.62)

(44,444.44) 44,444.44 (17,777.78) (17,777.78) (17,777.78) (15,822.16)

(14,814.81) 14,814.81 (5,925.92) (5,925.92) (5,925.92) (4,975.52)

(7,407.41) 7,407.41 (2,962.96) (2,962.96) (2,962.96) (2,346.95)

- - - - - -

NPV (35,723.24)

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - - - - -

- - - - - -

- - - - - -

- - - - - -

- - - - - -

- - - - (29,890.33)

NPV (29,890.33)

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - 100,000.00 100,000.00

Cost of Leasing : Loss of Asset's Residual Value if Sold ( Lease:No purchase, sell at salvage value)

Benefit of Leasing ; Cash Flow of Initial Investment( lease: No Purchase, sell at salvage value)

NPV (Buy and Dont Own)

Buy - With Selling at Salvage Value

Net Advantage to Leasing (owning asset)

NAL = NPV Costs + NPV Benfeits

Cost of Leasing: Lease Payments (lease:Mo Purchase, Buy: Sell at Slavage Value

Cost of Leasing : Loss of Tax Shield Cash Flows( Lease:No purchase, sell at salvage value)

- 2,000.00 (800.00) 1,200.00 1,200.00 1,132.08

- 2,000.00 (800.00) 1,200.00 1,200.00 1,068.00

- 2,000.00 (800.00) 1,200.00 1,200.00 1,007.54

- 2,000.00 (800.00) 1,200.00 1,200.00 950.51

- 2,000.00 (800.00) 1,200.00 1,200.00 896.71

NPV 105,054.84

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - 100,000.00 100,000.00 100,000.00

(33,333.33) 10,333.33 (4,133.33) (27,133.33) (27,133.33) (25,597.48)

(44,444.44) 21,444.44 (8,577.78) (31,577.78) (31,577.78) (28,104.11)

(14,814.81) (8,185.19) 3,274.08 (19,725.92) (19,725.92) (16,562.27)

(7,407.41) (15,592.59) 6,237.04 (16,762.96) (16,762.96) (13,277.84)

- (23,000.00) 9,200.00 (53,800.00) (53,800.00) (40,202.49)

NPV (23,744.18)

IRR 13.72%

NAL -23744.19

NAL total Cash Flows ( Lease: No Purchase, sell at salvage value)

Operating lease akan lebih cocok untuk restoran Paulo. Dalam operating lease Paulo dapat mengembalikan peralatan dan membatalkan kontrak apabila dibutuhkan. Perlatan tidak akan dimasukkan kedalam balnce sheet baik sebagi aset maupun utang. Bahkan dalam operating lease Paulo tidak perlu menanggung biaya maintance dan service

Operating lease akan lebih cocok untuk restoran Paulo. Dalam operating lease Paulo dapat mengembalikan peralatan dan membatalkan kontrak apabila dibutuhkan. Perlatan tidak akan dimasukkan kedalam balnce sheet baik sebagi aset maupun utang. Bahkan dalam operating lease Paulo tidak perlu menanggung biaya maintance dan service

3 Apa yang Anda pikirkan biasanya terjadi pada peralatan yang disewa setelah masa sewa berakhir?

Penyewa dapat membeli peralatan untuk harga yang tercantum dalam kontrak sewa atau mengembalikan peralatan tersebut tanpa kewajiban lebih lanjut. itu

keputusan tentang apakah atau tidak untuk menjaga peralatan akan tergantung pada jenis peralatan, kondisi saat ini, dan nilai pasar wajar

4 Setelah melakukan semua perhitungan, Paulo menyadari bahwa ia meremehkan penghematan biaya yang akan dihasilkan dari peningkatan efisiensi dengan 100 dollar per tahun. Bagaimana kesalahn ini ditangani? Apakah relevan? Jelaskan

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- - - - - -

1 - (25,000.00) 5,000.00 - (20,000.00)

2 - (25,000.00) 5,000.00 - (20,000.00)

3 - (25,000.00) 5,000.00 - (20,000.00)

4 - (25,000.00) 5,000.00 - (20,000.00)

5 - (25,000.00) 5,000.00 - (20,000.00)

5.00

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- (100,000.00) - - - (100,000.00)

1 - - 5,000.00 (2,000.00) 3,000.00

2 - - 5,000.00 (2,000.00) 3,000.00

3 - - 5,000.00 (2,000.00) 3,000.00

4 - - 5,000.00 (2,000.00) 3,000.00

5 30,000.00 - 5,000.00 (2,000.00) 33,000.00

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- - - - - -

1 - (25,000.00) 5,000.00 - (20,000.00)

2 - (25,000.00) 5,000.00 - (20,000.00)

3 - (25,000.00) 5,000.00 - (20,000.00)

4 - (25,000.00) 5,000.00 - (20,000.00)

5 - (25,000.00) 5,000.00 - (20,000.00)

5 (40,000.00)

End Of YearBuying Annual Lease Payment Estimated Savings Maintanance Cost BTCF

- (100,000.00) - - - (100,000.00)

Buy - Dont Sell

Underestimate of Savings Cost ( Not Owning Asset)

NPV (Lease and Dont Own)

Lease - Dont Purchase

`

NPV (Buy and Dont Own)

Buy - With Selling at Salvage Value

Underestimate of Savings Cost (OWNing Asset)

NPV (Lease and Own)

Lease -Purchase

`

NPV (Buy and Own)

1 - - 5,000.00 (2,000.00) 3,000.00

2 - - 5,000.00 (2,000.00) 3,000.00

3 - - 5,000.00 (2,000.00) 3,000.00

4 - - 5,000.00 (2,000.00) 3,000.00

5 - 5,000.00 (2,000.00) 3,000.00

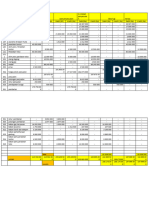

Sebuah penghematan diperkirakan sebesar $ 5,000 membawa kita ke NAL sama ($ 7,304.27) untuk leasing dan NAL sama ($ 23,744.19) untuk membeli. Hal ini menunjukkan

yang diperkirakan tabungan bukan merupakan faktor dalam sewa kami vs keputusan membeli. Namun, seperti yang Anda lihat dari arus kas tabungan diperkirakan tidak

memiliki efek pada NPV dan peningkatan estimasi penghematan menurunkan biaya proyek

Penyewa dapat membeli peralatan untuk harga yang tercantum dalam kontrak sewa atau mengembalikan peralatan tersebut tanpa kewajiban lebih lanjut. itu

keputusan tentang apakah atau tidak untuk menjaga peralatan akan tergantung pada jenis peralatan, kondisi saat ini, dan nilai pasar wajar

Setelah melakukan semua perhitungan, Paulo menyadari bahwa ia meremehkan penghematan biaya yang akan dihasilkan dari peningkatan efisiensi dengan 100 dollar per tahun. Bagaimana kesalahn ini ditangani? Apakah relevan? Jelaskan

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - - - - -

- (20,000.00) 8,000.00 (12,000.00) (12,000.00) (11,320.75)

- (20,000.00) 8,000.00 (12,000.00) (12,000.00) (10,679.96)

- (20,000.00) 8,000.00 (12,000.00) (12,000.00) (10,075.43)

- (20,000.00) 8,000.00 (12,000.00) (12,000.00) (9,505.12)

- (20,000.00) 8,000.00 (12,000.00) (12,000.00) (8,967.10)

NPV (50,548.37)

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - - (100,000.00) (100,000.00) (100,000.00)

(33,333.33) (30,333.33) 12,133.33 15,133.33 15,133.33 14,276.73

(44,444.44) (41,444.44) 16,577.78 19,577.78 19,577.78 17,424.15

(14,814.81) (11,814.81) 4,725.92 7,725.92 7,725.92 6,486.83

(7,407.41) (4,407.41) 1,762.96 4,762.96 4,762.96 3,772.71

- 33,000.00 (13,200.00) 19,800.00 19,800.00 14,795.71

NPV (43,243.86)

NAL (7,304.50)

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - - - - -

- (20,000.00) 8,000.00 (12,000.00) (12,000.00) (11,320.75)

- (20,000.00) 8,000.00 (12,000.00) (12,000.00) (10,679.96)

- (20,000.00) 8,000.00 (12,000.00) (12,000.00) (10,075.43)

- (20,000.00) 8,000.00 (12,000.00) (12,000.00) (9,505.12)

- (20,000.00) 8,000.00 (12,000.00) (52,000.00) (38,857.42)

NPV (80,438.69)

Depreciation Taxable Income Income Tax ATCF Adjusted ATCF PV

- - - (100,000.00) (100,000.00) (100,000.00)

Buy - Dont Sell

Underestimate of Savings Cost ( Not Owning Asset)

NPV (Lease and Dont Own)

Lease - Dont Purchase

`

NPV (Buy and Dont Own)

Buy - With Selling at Salvage Value

Underestimate of Savings Cost (OWNing Asset)

NPV (Lease and Own)

Lease -Purchase

`

NPV (Buy and Own)

(33,333.33) (30,333.33) 12,133.33 15,133.33 15,133.33 14,276.73

(44,444.44) (41,444.44) 16,577.78 19,577.78 19,577.78 17,424.15

(14,814.81) (11,814.81) 4,725.92 7,725.92 7,725.92 6,486.83

(7,407.41) (4,407.41) 1,762.96 4,762.96 4,762.96 3,772.71

- 3,000.00 (1,200.00) 1,800.00 1,800.00 1,345.06

NPV (56,694.51)

NAL (23,744.18)

Sebuah penghematan diperkirakan sebesar $ 5,000 membawa kita ke NAL sama ($ 7,304.27) untuk leasing dan NAL sama ($ 23,744.19) untuk membeli. Hal ini menunjukkan

yang diperkirakan tabungan bukan merupakan faktor dalam sewa kami vs keputusan membeli. Namun, seperti yang Anda lihat dari arus kas tabungan diperkirakan tidak

Setelah melakukan semua perhitungan, Paulo menyadari bahwa ia meremehkan penghematan biaya yang akan dihasilkan dari peningkatan efisiensi dengan 100 dollar per tahun. Bagaimana kesalahn ini ditangani? Apakah relevan? Jelaskan

Bagaimana seharusnya penyusutan dan pajak diperhitungkan dalam perhitungan ?

Lease Option

Jika peralatan yang disewakan , depresiasi tidak harus dimasukkan karena penyewa bukan pemilik sebenarnya dari peralatan . Manfaat pajak untuk setiap pembayaran sewa dihitung dengan mengalikan pembayaran sewa oleh tarif pajak 40 % restoran Paulo . Untuk menghitung nilai sekarang dari setiap aliran kas , dengan tingkat diskonto 6 % digunakan karena itu adalah biaya setelah pajak dari pinjaman . Alasan untuk menggunakan biaya setelah pajak dari pinjamanadalah untuk menghindari menghitung manfaat pajak dua kali .

Meminjam dan Membeli Option :

Beban penyusutan , bersama dengan beban bunga dan pemeliharaan , harus dimasukkan dalam perhitungan adalah pajak turut dikurangkan . Penyusutan untuk tujuan pajak didasarkan pada Modified Accelerated Cost Recovery System ( MACRS ) dan dihitung untuk masing-masing

pembayaran dengan mengalikan biaya dengan tarif pajak dari 40 % , yang menghasilkan manfaat pajak per pembayaran

Jika peralatan yang disewakan , depresiasi tidak harus dimasukkan karena penyewa bukan pemilik sebenarnya dari peralatan . Manfaat pajak untuk setiap pembayaran sewa dihitung dengan mengalikan pembayaran sewa oleh tarif pajak 40 % restoran Paulo . Untuk menghitung nilai sekarang dari setiap aliran kas , dengan tingkat diskonto 6 % digunakan karena itu adalah biaya setelah pajak dari pinjaman . Alasan untuk menggunakan biaya setelah pajak dari pinjamanadalah untuk menghindari menghitung manfaat pajak dua kali .

Beban penyusutan , bersama dengan beban bunga dan pemeliharaan , harus dimasukkan dalam perhitungan adalah pajak turut dikurangkan . Penyusutan untuk tujuan pajak didasarkan pada Modified Accelerated Cost Recovery System ( MACRS ) dan dihitung untuk masing-masing

pembayaran dengan mengalikan biaya dengan tarif pajak dari 40 % , yang menghasilkan manfaat pajak per pembayaran

Jika peralatan yang disewakan , depresiasi tidak harus dimasukkan karena penyewa bukan pemilik sebenarnya dari peralatan . Manfaat pajak untuk setiap pembayaran sewa dihitung dengan mengalikan pembayaran sewa oleh tarif pajak 40 % restoran Paulo . Untuk menghitung nilai sekarang dari setiap aliran kas , dengan tingkat diskonto 6 % digunakan karena itu adalah biaya setelah pajak dari pinjaman . Alasan untuk menggunakan biaya setelah pajak dari pinjamanadalah untuk menghindari menghitung manfaat pajak dua kali .

Beban penyusutan , bersama dengan beban bunga dan pemeliharaan , harus dimasukkan dalam perhitungan adalah pajak turut dikurangkan . Penyusutan untuk tujuan pajak didasarkan pada Modified Accelerated Cost Recovery System ( MACRS ) dan dihitung untuk masing-masing

Jika peralatan yang disewakan , depresiasi tidak harus dimasukkan karena penyewa bukan pemilik sebenarnya dari peralatan . Manfaat pajak untuk setiap pembayaran sewa dihitung dengan mengalikan pembayaran sewa oleh tarif pajak 40 % restoran Paulo . Untuk menghitung nilai sekarang dari setiap aliran kas , dengan tingkat diskonto 6 % digunakan karena itu adalah biaya setelah pajak dari pinjaman . Alasan untuk menggunakan biaya setelah pajak dari pinjamanadalah untuk menghindari menghitung manfaat pajak dua kali .

Jika peralatan yang disewakan , depresiasi tidak harus dimasukkan karena penyewa bukan pemilik sebenarnya dari peralatan . Manfaat pajak untuk setiap pembayaran sewa dihitung dengan mengalikan pembayaran sewa oleh tarif pajak 40 % restoran Paulo . Untuk menghitung nilai sekarang dari setiap aliran kas , dengan tingkat diskonto 6 % digunakan karena itu adalah biaya setelah pajak dari pinjaman . Alasan untuk menggunakan biaya setelah pajak dari pinjamanadalah untuk menghindari menghitung manfaat pajak dua kali .

Jika peralatan yang disewakan , depresiasi tidak harus dimasukkan karena penyewa bukan pemilik sebenarnya dari peralatan . Manfaat pajak untuk setiap pembayaran sewa dihitung dengan mengalikan pembayaran sewa oleh tarif pajak 40 % restoran Paulo . Untuk menghitung nilai sekarang dari setiap aliran kas , dengan tingkat diskonto 6 % digunakan karena itu adalah biaya setelah pajak dari pinjaman . Alasan untuk menggunakan biaya setelah pajak dari pinjamanadalah untuk menghindari menghitung manfaat pajak dua kali .

Anda mungkin juga menyukai

- AHSP 2022 Rev-1Dokumen261 halamanAHSP 2022 Rev-1satkus.makmursejahteraBelum ada peringkat

- Tugas Akuntansi PD Bintang Langit - ArsadDokumen4 halamanTugas Akuntansi PD Bintang Langit - ArsadDESIMAH XIPSBelum ada peringkat

- Backup Data Dan Draft Cco Balai KBDokumen4 halamanBackup Data Dan Draft Cco Balai KByayanBelum ada peringkat

- Contoh Kasus Lap. KeuanganDokumen3 halamanContoh Kasus Lap. Keuanganmhmmdandka124Belum ada peringkat

- Format Rkas 2023Dokumen7 halamanFormat Rkas 2023Mulyadi FaithfulBelum ada peringkat

- 10-Pertemuan 10 - Jurnal Penyesuaian, Neraca Lajur Dan Laporan Keuangan Perusahaan DagangDokumen19 halaman10-Pertemuan 10 - Jurnal Penyesuaian, Neraca Lajur Dan Laporan Keuangan Perusahaan DagangRahma OctaviaBelum ada peringkat

- Rima Wahyuningsih - AK-3C - 23 - Kertas Kerja KonsolidasiDokumen35 halamanRima Wahyuningsih - AK-3C - 23 - Kertas Kerja KonsolidasiRima WahyuBelum ada peringkat

- Kertas Kerja Kelas Xi IpsDokumen1 halamanKertas Kerja Kelas Xi IpsanggieBelum ada peringkat

- Foto Studio Aneka Neraca Saldo NERACA LAJUR PER, 31-12-2020 Nama Akjun N. Saldo ADJUSTMENT (Penyesuaian) D K DDokumen4 halamanFoto Studio Aneka Neraca Saldo NERACA LAJUR PER, 31-12-2020 Nama Akjun N. Saldo ADJUSTMENT (Penyesuaian) D K DAdeBelum ada peringkat

- Jawaban Latihan Akuntansi 4Dokumen3 halamanJawaban Latihan Akuntansi 4アーヴィンライアンBelum ada peringkat

- Jawaban Kertas Kerja Latihan PPH Badan - IHT UTDokumen17 halamanJawaban Kertas Kerja Latihan PPH Badan - IHT UTCipto BhaktipBelum ada peringkat

- Penjelasan The Time Value of MoneyDokumen6 halamanPenjelasan The Time Value of MoneyPuja Gaming officialBelum ada peringkat

- Modul 3Dokumen10 halamanModul 3ginannuroniBelum ada peringkat

- 13-Jurnal Penyesuaian Perusahaan Dagang-20141222Dokumen19 halaman13-Jurnal Penyesuaian Perusahaan Dagang-20141222agnes novitaBelum ada peringkat

- Rkas 2022 SMPN 4 Majene (Perubahan)Dokumen4 halamanRkas 2022 SMPN 4 Majene (Perubahan)mmila7223Belum ada peringkat

- Soal Latihan Kertas Kerja 3Dokumen4 halamanSoal Latihan Kertas Kerja 3fajar cubbyBelum ada peringkat

- Tabel Cco GedungDokumen3 halamanTabel Cco GedungHarman civilBelum ada peringkat

- Calvin Ade Prasetia - Akuntansi Biaya - A1Dokumen12 halamanCalvin Ade Prasetia - Akuntansi Biaya - A1Calvin Ade PrasetiaBelum ada peringkat

- WS PPH Badan PT KEDIRITEXDokumen8 halamanWS PPH Badan PT KEDIRITEXKsatriobimo Cahyoputro WidiprakosoBelum ada peringkat

- WAGEDokumen2 halamanWAGEMody AfifahBelum ada peringkat

- Hal 360-365Dokumen7 halamanHal 360-365Yuyun MulfandBelum ada peringkat

- Book 1Dokumen2 halamanBook 1Fhy gaming EspBelum ada peringkat

- Kunci Jawaban Pra Uts Akl 1 - Bu Wiwik PDFDokumen3 halamanKunci Jawaban Pra Uts Akl 1 - Bu Wiwik PDFHutama FaizalBelum ada peringkat

- Contoh Dpa Kasi PemerintahanDokumen9 halamanContoh Dpa Kasi PemerintahankusdiBelum ada peringkat

- Lampiran SAPD WORKSHEET SIMULASI LRADokumen1 halamanLampiran SAPD WORKSHEET SIMULASI LRAWawan KurniadiBelum ada peringkat

- Book2 PPKDDokumen2 halamanBook2 PPKDHUSNA FADHILAH SUGIONOBelum ada peringkat

- Contoh Soal Neraca Lajur (Hal 82)Dokumen4 halamanContoh Soal Neraca Lajur (Hal 82)KLINIK KHALILA KESIRABelum ada peringkat

- Likuidasi Persekutuan-Kelompok 4 Akt5bDokumen26 halamanLikuidasi Persekutuan-Kelompok 4 Akt5bMichelle AgathaBelum ada peringkat

- Form Keu Bok PKM Sikur 2020Dokumen671 halamanForm Keu Bok PKM Sikur 2020LALU HERYBelum ada peringkat

- Laporan Mingguan - Bulanan Tim KPDokumen22 halamanLaporan Mingguan - Bulanan Tim KPangga utamaBelum ada peringkat

- NI KETUT FEBRIYANI (15/2107531089) : A. Laporan Realisasi Dan Likuidasi Persekutuan CDG Per Tanggal 10 Desember 20X6Dokumen11 halamanNI KETUT FEBRIYANI (15/2107531089) : A. Laporan Realisasi Dan Likuidasi Persekutuan CDG Per Tanggal 10 Desember 20X6Ketut FebriyaniBelum ada peringkat

- Tugas Jasa Sarana, PerhitunganDokumen3 halamanTugas Jasa Sarana, PerhitunganFajar BudimanBelum ada peringkat

- Rab Kegiatan Desa CerdasDokumen27 halamanRab Kegiatan Desa CerdasSamsudinBelum ada peringkat

- Akuntansi - JasaDokumen23 halamanAkuntansi - JasaHaidarBelum ada peringkat

- Soal 1Dokumen14 halamanSoal 1Syawaluddin ZulfikaBelum ada peringkat

- Contoh Rab Bos Dan LPJ LengkapDokumen89 halamanContoh Rab Bos Dan LPJ LengkapEdi HardianBelum ada peringkat

- Simulasi Laporan KeuanganDokumen1 halamanSimulasi Laporan KeuanganRidlaBelum ada peringkat

- Format Realisasi - SPTJM - BMD Semesteran Khusus Negeri 2021Dokumen3 halamanFormat Realisasi - SPTJM - BMD Semesteran Khusus Negeri 2021Jupri HadiyatmaBelum ada peringkat

- Neraca Lajur Ud MakmurDokumen2 halamanNeraca Lajur Ud MakmurSuci PutriaBelum ada peringkat

- Tugas 2 - Persamaan Akuntansi Dan LKDokumen7 halamanTugas 2 - Persamaan Akuntansi Dan LKmr. bacotBelum ada peringkat

- Ud Karya Jaya - Kunci - Kertas KerjaDokumen6 halamanUd Karya Jaya - Kunci - Kertas KerjaWilliam MarcellinoBelum ada peringkat

- Modul 10 - KK-05 Kertas KerjaDokumen1 halamanModul 10 - KK-05 Kertas Kerjakhusus gameBelum ada peringkat

- Belanja Modal JKN P.bludDokumen10 halamanBelanja Modal JKN P.bludSri MasitaBelum ada peringkat

- Final Ujian Brevet ExcelDokumen2 halamanFinal Ujian Brevet ExcelDavid SidabutarBelum ada peringkat

- Anggaran Kas KIA-GIZI 2020Dokumen3 halamanAnggaran Kas KIA-GIZI 2020Lastrie BuluatieBelum ada peringkat

- Amanah Travel Jurnal Penyesuaian Per 31 Maret 2021 Tanggal Keterangan Ref D KDokumen4 halamanAmanah Travel Jurnal Penyesuaian Per 31 Maret 2021 Tanggal Keterangan Ref D Kriyan fatly eka kusumaBelum ada peringkat

- Jawaban ESPT Tahunan PPH Badan (Me)Dokumen15 halamanJawaban ESPT Tahunan PPH Badan (Me)Salma ResyBelum ada peringkat

- Contoh Cash Flow ProyekDokumen1 halamanContoh Cash Flow ProyekBerta Yolanda100% (1)

- Rka 2020Dokumen32 halamanRka 2020Abd. Hair LamasinaiBelum ada peringkat

- Form Keu Bok 2018 Isian UjiDokumen1.004 halamanForm Keu Bok 2018 Isian UjiALGAZALIBelum ada peringkat

- Akuntansi 1 Chapter 7 PDFDokumen4 halamanAkuntansi 1 Chapter 7 PDFAndiprasetyoBelum ada peringkat

- Soal Laporan Laba RugiDokumen1 halamanSoal Laporan Laba RugiDyah MeitasariBelum ada peringkat

- PPT Risk ANALYSIS AND PROJECT EVALUATIONDokumen21 halamanPPT Risk ANALYSIS AND PROJECT EVALUATIONIlma Talitha IzzatiBelum ada peringkat

- Laporan KeunganDokumen9 halamanLaporan KeunganDheaBelum ada peringkat

- Cco KIMP Cirebon 1Dokumen3 halamanCco KIMP Cirebon 1Rosyad OkBelum ada peringkat

- Soal 7.10Dokumen5 halamanSoal 7.10johana rizkiBelum ada peringkat

- Raga Taqwa - 5552200115 - Tugas 3 - E-TAX 6ADokumen2 halamanRaga Taqwa - 5552200115 - Tugas 3 - E-TAX 6Ahayukm49Belum ada peringkat

- Rab UkmDokumen24 halamanRab UkmAde KarimBelum ada peringkat

- Rugi Laba Kopajag Sumber MajuDokumen21 halamanRugi Laba Kopajag Sumber MajuIKHWAN AFIF CHASWA RAMADHANBelum ada peringkat

- Modul Stata Untuk Asistensi MetolakDokumen13 halamanModul Stata Untuk Asistensi MetolakBastian Nugraha SiraitBelum ada peringkat

- Silabus AuditSI Gasal14 15Dokumen6 halamanSilabus AuditSI Gasal14 15Bastian Nugraha SiraitBelum ada peringkat

- Formulir-Scl MK SP 2011Dokumen13 halamanFormulir-Scl MK SP 2011Bastian Nugraha SiraitBelum ada peringkat

- Summary Audit CH 24Dokumen10 halamanSummary Audit CH 24Bastian Nugraha SiraitBelum ada peringkat

- Warf ComputerDokumen5 halamanWarf ComputerBastian Nugraha SiraitBelum ada peringkat

- PT Toyota Astra MotorDokumen2 halamanPT Toyota Astra MotorBastian Nugraha Sirait100% (1)

- Analisis Penerapan Fair Value Di IndonesiaDokumen13 halamanAnalisis Penerapan Fair Value Di IndonesiaBastian Nugraha Sirait100% (1)

- Standar Akuntansi Keuangan ETAPDokumen43 halamanStandar Akuntansi Keuangan ETAPBastian Nugraha Sirait100% (1)

- Chapter 12 - Strategies For Analyzing and Entering Foreign MarketsDokumen5 halamanChapter 12 - Strategies For Analyzing and Entering Foreign MarketsBastian Nugraha SiraitBelum ada peringkat

- PR - 2 Makroekonomi PDFDokumen1 halamanPR - 2 Makroekonomi PDFBastian Nugraha SiraitBelum ada peringkat