Anda mungkin juga menyukai

- Draft Spesifikasi Teknis Pakaian Dinas RevDokumen3 halamanDraft Spesifikasi Teknis Pakaian Dinas RevrizalajjaBelum ada peringkat

- Kak BillboardDokumen4 halamanKak Billboardahmadago642Belum ada peringkat

- SK PPTK 2021Dokumen5 halamanSK PPTK 2021vandy edamBelum ada peringkat

- KAK Papan NamaDokumen7 halamanKAK Papan NamafadlikarimBelum ada peringkat

- Permohonan BumdesDokumen1 halamanPermohonan BumdesMas Aby100% (1)

- SURAT KETERANGAN Permintaan Plat Merah DESA PURWAKARTADokumen1 halamanSURAT KETERANGAN Permintaan Plat Merah DESA PURWAKARTADheon Dhoank100% (1)

- Leaflet Bendahara 2021Dokumen1 halamanLeaflet Bendahara 2021Agung Jbank100% (2)

- Tugas 4 Aldimas Bismantyo Pratama - 045239336 - Lab. Pajak Penghasilan IDokumen2 halamanTugas 4 Aldimas Bismantyo Pratama - 045239336 - Lab. Pajak Penghasilan IAldimas Bismantyo .PBelum ada peringkat

- Excel Perusahaan DagangDokumen20 halamanExcel Perusahaan DagangwaskitohutomoBelum ada peringkat

- TawuranDokumen14 halamanTawuranNazila HamidBelum ada peringkat

- Hibah-Telaahan StafDokumen5 halamanHibah-Telaahan StafYayan Ruyandi100% (1)

- Permohonan Salinan SPT ANIPDokumen2 halamanPermohonan Salinan SPT ANIPsyafwan100% (1)

- TORDokumen2 halamanTORtyan40% (5)

- 01 - Surat Perjanjian Kerja PLD 2023Dokumen9 halaman01 - Surat Perjanjian Kerja PLD 2023Edi KuswandiBelum ada peringkat

- Pto Induk PNPM MPDDokumen55 halamanPto Induk PNPM MPDHery BudiantoBelum ada peringkat

- Telaahan Staf Perjalanan DinasDokumen1 halamanTelaahan Staf Perjalanan DinasRisky S. GobelBelum ada peringkat

- SURAT Pemberitahuan Piutang PBB 2016Dokumen7 halamanSURAT Pemberitahuan Piutang PBB 2016herry.mdnBelum ada peringkat

- Telaahan Staf Versi Baru OL PEMDESDokumen5 halamanTelaahan Staf Versi Baru OL PEMDESPerdiansyah AgusBelum ada peringkat

- Berita Acara Reorganisasi LMDH 2021Dokumen5 halamanBerita Acara Reorganisasi LMDH 2021Muhamad KholidBelum ada peringkat

- Contoh ProposalDokumen22 halamanContoh ProposalErna Heliana TeaBelum ada peringkat

- SURAT Permohonan LelangDokumen2 halamanSURAT Permohonan LelangDatu Poejoet Jamanlaeq71% (7)

- Susunan SPJ Umum Per KegiatanDokumen1 halamanSusunan SPJ Umum Per KegiatanPEMERINTAH NGLUMPANG100% (2)

- Buku Bendahara Mahir Pajak PDFDokumen128 halamanBuku Bendahara Mahir Pajak PDFMoNeBelum ada peringkat

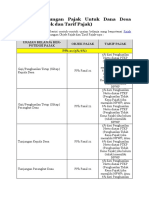

- Tabel Perhitungan Pajak Untuk Dana DesaDokumen13 halamanTabel Perhitungan Pajak Untuk Dana DesaFitriyatul Afifah100% (1)

- Contoh Surat Mohon NarasumberDokumen2 halamanContoh Surat Mohon NarasumberI gst made merta putraBelum ada peringkat

- Kak Belanja Modal Pengadaan MeubelerDokumen3 halamanKak Belanja Modal Pengadaan MeubelerREFI DINALIABelum ada peringkat

- 09.02. Kak RKBMDDokumen3 halaman09.02. Kak RKBMDangky100% (2)

- BENSINDokumen1 halamanBENSINArief100% (2)

- Perbup Nomor 37 Tahun 2023 Tentang Pedoman APBDesa 2024Dokumen32 halamanPerbup Nomor 37 Tahun 2023 Tentang Pedoman APBDesa 2024Carik Pepe100% (1)

- Format LPJ Samisade FixDokumen13 halamanFormat LPJ Samisade FixSadesa CibedugBelum ada peringkat

- SK Tim SSH 2021Dokumen6 halamanSK Tim SSH 2021Ismi Astuti100% (2)

- Tor MonitoringDokumen1 halamanTor MonitoringBumdes Dewi MandalakasihBelum ada peringkat

- SKP BendaharaDokumen25 halamanSKP Bendaharasetio100% (1)

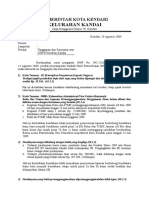

- Tanggapan Kel. KandaiDokumen2 halamanTanggapan Kel. Kandaiedo100% (2)

- SK Petugas PBB DesaDokumen3 halamanSK Petugas PBB Desasunyoto100% (1)

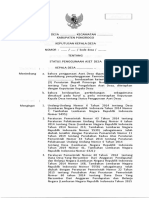

- Keputusan Kepala Desa Tentang Status Penggunaan AsetDokumen5 halamanKeputusan Kepala Desa Tentang Status Penggunaan Asetkotar kotaro100% (1)

- Tugas Administrasi PajakDokumen7 halamanTugas Administrasi Pajakalawiahalwe95Belum ada peringkat

- Modul Pembelajaran Perpajakan Pertemuan 12Dokumen21 halamanModul Pembelajaran Perpajakan Pertemuan 12rinataBelum ada peringkat

- PPH 21 Pegawai TetapDokumen8 halamanPPH 21 Pegawai TetapDella FebriBelum ada peringkat

- Soal Tes AwalDokumen11 halamanSoal Tes AwalGerda M. Lumban Gaol100% (4)

- Tugas 2 - 043372724 - Prasetyo Eko Ramadhani - ADBI4330 Administrasi PerpajakanDokumen3 halamanTugas 2 - 043372724 - Prasetyo Eko Ramadhani - ADBI4330 Administrasi PerpajakanRaihan Tri SyawalBelum ada peringkat

- Tugas Hukum PajakDokumen5 halamanTugas Hukum Pajakrefika wili ariniBelum ada peringkat

- Tugas 2 ADBI4330Dokumen6 halamanTugas 2 ADBI4330Yayan SopyanBelum ada peringkat

- Perpajakan Indowebsite Mulai April 2023Dokumen3 halamanPerpajakan Indowebsite Mulai April 2023Berrats BengettsBelum ada peringkat

- Materi PPH Untuk UasDokumen11 halamanMateri PPH Untuk UasDinda LubisBelum ada peringkat

- Decky HR 041272218 t2 Adbi4330 - Adm - PajakDokumen6 halamanDecky HR 041272218 t2 Adbi4330 - Adm - Pajakdehiro 78Belum ada peringkat

- Bhayu Utama Putra (1905112204) - Tugas Pertemuan 9 Matakuliah KUP Tentang PPH Pasal 22 Dan 23Dokumen5 halamanBhayu Utama Putra (1905112204) - Tugas Pertemuan 9 Matakuliah KUP Tentang PPH Pasal 22 Dan 23Bhayu Utama Putra 1905112204Belum ada peringkat

- Didin Suryana - Administrasi Perpajakan ADBI4330.12Dokumen3 halamanDidin Suryana - Administrasi Perpajakan ADBI4330.12Mega oktvBelum ada peringkat

- PPH PASAL 22 BendaharawanDokumen49 halamanPPH PASAL 22 BendaharawanAzka ZarfanBelum ada peringkat

- 290 292Dokumen4 halaman290 292Ilman-chan Iku PakwoBelum ada peringkat

- Akuntansi Pajak PenghasilanDokumen5 halamanAkuntansi Pajak PenghasilanMeliana SatimoBelum ada peringkat

- Soal PajakDokumen7 halamanSoal PajakNoor Rizky Zulfira SiqiBelum ada peringkat

- Ujian Manajemen Perpajakan - 4EB07 - Nurul ShafiraDokumen5 halamanUjian Manajemen Perpajakan - 4EB07 - Nurul Shafirafira12345Belum ada peringkat

- Kelasf Week9Dokumen5 halamanKelasf Week9auliaBelum ada peringkat

- Rubrik Tugas 2 - EKSI4202Dokumen2 halamanRubrik Tugas 2 - EKSI4202Altaf HauzanBelum ada peringkat

- Tugas Pertemuan 7 - Nurmadiah - 171011201050Dokumen1 halamanTugas Pertemuan 7 - Nurmadiah - 171011201050Nurma DiahBelum ada peringkat

- Soal Pajak & JawabanDokumen12 halamanSoal Pajak & JawabanAziz HasimmiBelum ada peringkat

- Tugas II Sesi KelimaDokumen6 halamanTugas II Sesi KelimaOTOMOSI MENDROFABelum ada peringkat

- PPH 22, 23, 24, 25 Dan 26Dokumen22 halamanPPH 22, 23, 24, 25 Dan 26Alvin AnggriawanBelum ada peringkat

- Tugas Resume Pertemuan 11 - Kelompok 5 - AK18ADokumen12 halamanTugas Resume Pertemuan 11 - Kelompok 5 - AK18AIqbal SutawijayaBelum ada peringkat

- Tugas 2-Hukum PajakDokumen5 halamanTugas 2-Hukum PajakDiah RaiBelum ada peringkat

- Angsuran Dan Penundaan Pembayaran PajakDokumen4 halamanAngsuran Dan Penundaan Pembayaran PajakwaskitohutomoBelum ada peringkat

- Modul Bea MateraiDokumen25 halamanModul Bea MateraiwaskitohutomoBelum ada peringkat

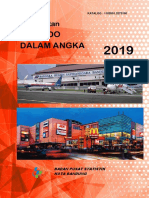

- Kecamatan Cicendo Dalam Angka 2019Dokumen115 halamanKecamatan Cicendo Dalam Angka 2019waskitohutomoBelum ada peringkat

- Cover Manual MutuDokumen2 halamanCover Manual MutuwaskitohutomoBelum ada peringkat

- Pajak - Catering Atau TokoDokumen1 halamanPajak - Catering Atau TokowaskitohutomoBelum ada peringkat

- Annual Report (Lap Keuangan) 2012 PT Summarecon Agung TBKDokumen93 halamanAnnual Report (Lap Keuangan) 2012 PT Summarecon Agung TBKwaskitohutomoBelum ada peringkat

- BAPA Annual Report 2011Dokumen74 halamanBAPA Annual Report 2011waskitohutomoBelum ada peringkat

- Asersi ManajemenDokumen6 halamanAsersi ManajemenwaskitohutomoBelum ada peringkat

- Asersi ManajemenDokumen6 halamanAsersi ManajemenwaskitohutomoBelum ada peringkat

- BAPA Annual Report 2013Dokumen98 halamanBAPA Annual Report 2013waskitohutomo100% (1)

- BAPA Annual Report 2012Dokumen87 halamanBAPA Annual Report 2012waskitohutomoBelum ada peringkat

- BAPA Annual Report 2010Dokumen73 halamanBAPA Annual Report 2010waskitohutomoBelum ada peringkat

- Pertanyaan SurveyorDokumen7 halamanPertanyaan Surveyorwaskitohutomo100% (1)

- Menu Paket Wedding 2017 PDFDokumen6 halamanMenu Paket Wedding 2017 PDFwaskitohutomo50% (2)