Anda mungkin juga menyukai

- Audit Laporan Keuangan PT Makmur SemestaDokumen7 halamanAudit Laporan Keuangan PT Makmur SemestaJualan Saya100% (4)

- Analisis Kasus GarudaDokumen5 halamanAnalisis Kasus GarudaEva Khofifah100% (1)

- Modul Praktek Pemeriksaan Ak ApkaDokumen9 halamanModul Praktek Pemeriksaan Ak ApkaLucksen Sumba57% (7)

- Tugas3 TAP-Komprehensif UT 2016Dokumen20 halamanTugas3 TAP-Komprehensif UT 2016wiwiekningsih60% (5)

- Soal Latihan Sistem Perpectual 2017kelas ADokumen26 halamanSoal Latihan Sistem Perpectual 2017kelas AAsril Fachri Waimalaka100% (2)

- Soal AccountingDokumen2 halamanSoal AccountingAzharaBelum ada peringkat

- JURNAL PENYESUAIANDokumen4 halamanJURNAL PENYESUAIANindarBelum ada peringkat

- Biro Jasa HenryDokumen6 halamanBiro Jasa HenryRiskaa HallusBelum ada peringkat

- TES AKUNTANSIDokumen114 halamanTES AKUNTANSIfauzia dwi yannisaBelum ada peringkat

- Soal Praktik CV Raun IndonesiaDokumen22 halamanSoal Praktik CV Raun IndonesiaAndini AzzahraBelum ada peringkat

- Pencatatan Siklus Akuntansi JasaDokumen48 halamanPencatatan Siklus Akuntansi JasaKholifatun nahdiaBelum ada peringkat

- Pa Soal+ujian+akhir+semesterDokumen5 halamanPa Soal+ujian+akhir+semesterFerens Ugur0% (1)

- 7.praktikum AkuntansiDokumen256 halaman7.praktikum AkuntansiNUR HOLID ANSORIBelum ada peringkat

- Laporan Keuangan Perusahaan JasaDokumen12 halamanLaporan Keuangan Perusahaan JasaAnonymous SwEsFuXJ0% (1)

- Mau Ngungunduh FileDokumen3 halamanMau Ngungunduh FileIlham BintangBelum ada peringkat

- LAPORAN KEUANGAN CV AMANIDokumen3 halamanLAPORAN KEUANGAN CV AMANITien KartiniBelum ada peringkat

- Tugas 01 2015 - JurnalDokumen14 halamanTugas 01 2015 - JurnalSetyorini SafitriBelum ada peringkat

- SOAL PD Sumber ElektrooDokumen5 halamanSOAL PD Sumber ElektrooRaduanBelum ada peringkat

- Soal 1 Jurnal dan Buku Besar Jakarta KonsultindoDokumen11 halamanSoal 1 Jurnal dan Buku Besar Jakarta KonsultindoDinar0% (1)

- Uts RegularDokumen3 halamanUts RegularningsiBelum ada peringkat

- 2019 Soal Latihan Kantor Pusat Cabang AgenDokumen25 halaman2019 Soal Latihan Kantor Pusat Cabang AgenRskaprmtaBelum ada peringkat

- Profil PerusahaanDokumen7 halamanProfil PerusahaanSilvia WulandariBelum ada peringkat

- Komputer Akuntansi Untuk Perusahaan JasaDokumen6 halamanKomputer Akuntansi Untuk Perusahaan JasaAhmad Zaky AziziBelum ada peringkat

- Praktik Akuntansi Jasa 1 Xi Ipa-1Dokumen32 halamanPraktik Akuntansi Jasa 1 Xi Ipa-1Nuha NuhazahraBelum ada peringkat

- STUDY CASE PAJAK 2 PPH BADANDokumen2 halamanSTUDY CASE PAJAK 2 PPH BADANNurfadilahBelum ada peringkat

- Kuis 2Dokumen3 halamanKuis 2Arip Sandi DamanhuriBelum ada peringkat

- Myob Transaksi Perusahaan JasaDokumen6 halamanMyob Transaksi Perusahaan JasaSMKTI BG Singaraja0% (1)

- USIP 13november21Dokumen5 halamanUSIP 13november21Aldo NiusBelum ada peringkat

- Kasus I Perusahaan JasaDokumen6 halamanKasus I Perusahaan JasaIis IndardaBelum ada peringkat

- Latihan Soal AkuntansiDokumen2 halamanLatihan Soal AkuntansiArnoldBelum ada peringkat

- Kasus AuditDokumen3 halamanKasus AuditNurul FitriyaniBelum ada peringkat

- Contoh Jurnal Perusahaan JasaDokumen13 halamanContoh Jurnal Perusahaan Jasareno skyBelum ada peringkat

- Kasus Perusahaan Jasa Kursus 12Dokumen3 halamanKasus Perusahaan Jasa Kursus 12iren hilmanBelum ada peringkat

- Case 1: Tugas Kelompok Ke-1 Week 3 / Sesi 4Dokumen5 halamanCase 1: Tugas Kelompok Ke-1 Week 3 / Sesi 4dinny putriBelum ada peringkat

- KEL1Dokumen23 halamanKEL1Silvi AuliaBelum ada peringkat

- Tugas 2 AkDokumen6 halamanTugas 2 AkQeis HabitBelum ada peringkat

- REKONFISKALDokumen7 halamanREKONFISKALeugenia vanessaBelum ada peringkat

- TK1 W3 S4 R3Dokumen5 halamanTK1 W3 S4 R3sonya saniaBelum ada peringkat

- 7 Jolzd 64 BBFC E7 I FR 3 R XVS504 RPe IU1 SW CRL UGv WDokumen11 halaman7 Jolzd 64 BBFC E7 I FR 3 R XVS504 RPe IU1 SW CRL UGv WRBS officialBelum ada peringkat

- MUK - SIKLUS AKUNTANSI (PT. Saung Metro Clycon)Dokumen10 halamanMUK - SIKLUS AKUNTANSI (PT. Saung Metro Clycon)RusdianahBelum ada peringkat

- Kasus I Perusahaan Jasa RevDokumen6 halamanKasus I Perusahaan Jasa RevHardiyanto SBelum ada peringkat

- UAS DDA 1 Desember 2017 v1 - Negara Dan Fiskal - HumamDokumen3 halamanUAS DDA 1 Desember 2017 v1 - Negara Dan Fiskal - Humamhaydar aliBelum ada peringkat

- Jawaban Tugas 4Dokumen2 halamanJawaban Tugas 4tianBelum ada peringkat

- Kasus 1Dokumen11 halamanKasus 1FertianaBelum ada peringkat

- PT. Jaya MotorDokumen13 halamanPT. Jaya MotorDahhBelum ada peringkat

- PT Permata Furniture MyobDokumen29 halamanPT Permata Furniture MyobdindaBelum ada peringkat

- Buku Kerja Akuntansi - JawabanDokumen216 halamanBuku Kerja Akuntansi - JawabanRafly Widyantoro50% (2)

- OPTIMASI PIUTANG DAGANGDokumen20 halamanOPTIMASI PIUTANG DAGANGIka NurjanahBelum ada peringkat

- DAGANG REMPAHDokumen4 halamanDAGANG REMPAHPetronela Kutu BewuBelum ada peringkat

- 212 - 20230610075842 - Kuliah Akuntansi Digital Genap2022Dokumen15 halaman212 - 20230610075842 - Kuliah Akuntansi Digital Genap2022Feliza SusiloBelum ada peringkat

- 212 - 20230401075854 - Kuliah Akuntansi Digital Genap2022Dokumen7 halaman212 - 20230401075854 - Kuliah Akuntansi Digital Genap2022Firman SaputraBelum ada peringkat

- SOAL QUIZ AKUNTANSIDokumen3 halamanSOAL QUIZ AKUNTANSIRidho AbillahBelum ada peringkat

- Kevin Mulyadi Telah Menjalankan Usaha Konsultasi Paruh Waktu Dari Rumahnya Selama Beberapa THNDokumen3 halamanKevin Mulyadi Telah Menjalankan Usaha Konsultasi Paruh Waktu Dari Rumahnya Selama Beberapa THNaldan100% (2)

- Perusahaan Jasa dan DagangDokumen3 halamanPerusahaan Jasa dan DagangNurhidayati Hanafi50% (2)

- REKON BANKDokumen14 halamanREKON BANKRiriHazed100% (2)

- PT SireDokumen1 halamanPT Sireagatha assyifa0% (1)

- 5 1 Contoh - Soal - 4 1Dokumen1 halaman5 1 Contoh - Soal - 4 1Adisty Ababiel07Belum ada peringkat

- DEMOKRASI PANCASILA DALAM SISTEM NKRI - KEL.7 FixDokumen17 halamanDEMOKRASI PANCASILA DALAM SISTEM NKRI - KEL.7 FixEva KhofifahBelum ada peringkat

- TI Portofolio dan SourcingDokumen8 halamanTI Portofolio dan SourcingEva KhofifahBelum ada peringkat

- Patmanstra - Eva Khofifah - 1710313320019 - AkuntansiDokumen20 halamanPatmanstra - Eva Khofifah - 1710313320019 - AkuntansiEva KhofifahBelum ada peringkat

- Akuntans Syariah Ika Rahmafitri Nurjanah (1710313620036)Dokumen4 halamanAkuntans Syariah Ika Rahmafitri Nurjanah (1710313620036)Eva KhofifahBelum ada peringkat

- Patmanstra - Eva Khofifah - AkuntansiDokumen19 halamanPatmanstra - Eva Khofifah - AkuntansiEva KhofifahBelum ada peringkat

- Akpem-Reg. B Sem GNP TA 2019-2020Dokumen5 halamanAkpem-Reg. B Sem GNP TA 2019-2020Eva KhofifahBelum ada peringkat

- Patmanstra - Eva Khofifah - AkuntansiDokumen19 halamanPatmanstra - Eva Khofifah - AkuntansiEva KhofifahBelum ada peringkat

- PLN UPJB Analisa Faktor EksternalDokumen72 halamanPLN UPJB Analisa Faktor EksternalGalih Honggo BaskoroBelum ada peringkat

- Patmanstra - Eva Khofifah - 1710313320019 - AkuntansiDokumen20 halamanPatmanstra - Eva Khofifah - 1710313320019 - AkuntansiEva KhofifahBelum ada peringkat

- Eva Khofifah - 1710313320019 (MANSTRA) Tugas 1 (Visi Dan Misi)Dokumen5 halamanEva Khofifah - 1710313320019 (MANSTRA) Tugas 1 (Visi Dan Misi)Eva KhofifahBelum ada peringkat

- Eva Khofifah - 1710313320019 MusyarakahDokumen10 halamanEva Khofifah - 1710313320019 MusyarakahEva KhofifahBelum ada peringkat

- Eva Khofifah - 1710313320019 Studi Kasus ZisDokumen6 halamanEva Khofifah - 1710313320019 Studi Kasus ZisEva KhofifahBelum ada peringkat

- LAPORAN BLUDokumen38 halamanLAPORAN BLUEva KhofifahBelum ada peringkat

- Aksyar Mei 2020Dokumen6 halamanAksyar Mei 2020Eva KhofifahBelum ada peringkat

- PSAP 09 - EliDokumen18 halamanPSAP 09 - EliAnisaBelum ada peringkat

- Psap No 10 - KoreksiDokumen9 halamanPsap No 10 - KoreksiEva KhofifahBelum ada peringkat

- Perbedaan Basis Akrual dan Kas dalam SAPDokumen16 halamanPerbedaan Basis Akrual dan Kas dalam SAPEva KhofifahBelum ada peringkat

- PSAP 14 - Akuntansi Aset Tak BerwujudDokumen20 halamanPSAP 14 - Akuntansi Aset Tak BerwujudEva KhofifahBelum ada peringkat

- SISTEM AKUNTANSI PEMERINTAHDokumen12 halamanSISTEM AKUNTANSI PEMERINTAHEva KhofifahBelum ada peringkat

- Pokok - Pokok Perbedaan PSAP 01 Basis Akrual Basis KasDokumen5 halamanPokok - Pokok Perbedaan PSAP 01 Basis Akrual Basis KasEva KhofifahBelum ada peringkat

- Un SMP 2019 B Inggris p1Dokumen19 halamanUn SMP 2019 B Inggris p1widiaBelum ada peringkat

- Pengaruh Pertumbuhan Ekonomi Terhadap Pengangguran Di Kota BanjarmasinDokumen2 halamanPengaruh Pertumbuhan Ekonomi Terhadap Pengangguran Di Kota BanjarmasinEva KhofifahBelum ada peringkat

- Soal TA2016Dokumen2 halamanSoal TA2016Eva KhofifahBelum ada peringkat

- UAS Bahasa Indonesia 2020Dokumen4 halamanUAS Bahasa Indonesia 2020Eva KhofifahBelum ada peringkat

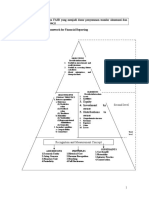

- Hubungan Antar Elemen Pelaporan KeuanganDokumen6 halamanHubungan Antar Elemen Pelaporan KeuanganRidhany Al-FarizkiBelum ada peringkat

- Harga TransferDokumen32 halamanHarga TransferEva KhofifahBelum ada peringkat

- UAS Bahasa Indonesia 2020Dokumen4 halamanUAS Bahasa Indonesia 2020Eva KhofifahBelum ada peringkat

- TeoriAkuntansi Vs AuditDokumen32 halamanTeoriAkuntansi Vs AuditEva KhofifahBelum ada peringkat

- Pointer Kerangka konseptualNEWDokumen7 halamanPointer Kerangka konseptualNEWEva KhofifahBelum ada peringkat