Anda mungkin juga menyukai

- SOAL KUIS PAJAK UNTUK PERTEMUAN IIIDokumen28 halamanSOAL KUIS PAJAK UNTUK PERTEMUAN IIIAnna Theresia TampubolonBelum ada peringkat

- Latihan Soal Pilihan Ganda Materi PajakDokumen8 halamanLatihan Soal Pilihan Ganda Materi PajakputrianditaBelum ada peringkat

- SOAL-PPNDokumen30 halamanSOAL-PPNPrawira Ang67% (33)

- Soal Dan Jawaban PPN PPNBM PDFDokumen30 halamanSoal Dan Jawaban PPN PPNBM PDFArif Gumelar100% (2)

- Soal Olimpiade Pajak 4 (Pak Fajar)Dokumen14 halamanSoal Olimpiade Pajak 4 (Pak Fajar)David Pardosi0% (1)

- Soal Pajak SMKDokumen7 halamanSoal Pajak SMKAl Barokah Smpi88% (8)

- Soal Potput - AriefDokumen4 halamanSoal Potput - AriefAndhika Suhud Meliora Situmorang100% (1)

- Soal Dan Jawaban PPN PPNBMDokumen24 halamanSoal Dan Jawaban PPN PPNBMYOPIE CHANDRA50% (2)

- SEO_SOAL_PILIHAN_GANDADokumen5 halamanSEO_SOAL_PILIHAN_GANDALala NuridayantiBelum ada peringkat

- Soal PPN Kelompok 3Dokumen9 halamanSoal PPN Kelompok 3Sonyeojunior100% (3)

- PKP_NPPKPDokumen10 halamanPKP_NPPKPFiona ClaraBelum ada peringkat

- Jeni Nurliza - Soal and Jawaban UTS AkdpDokumen3 halamanJeni Nurliza - Soal and Jawaban UTS AkdpJeni NurlizaBelum ada peringkat

- UAS PPN Semester Genap 08-09Dokumen16 halamanUAS PPN Semester Genap 08-09arw1nd86% (14)

- Soal Pilihan Berganda - SMKDokumen4 halamanSoal Pilihan Berganda - SMKAhmad Fauzi100% (1)

- Soal NPWPDokumen3 halamanSoal NPWPRheza Eko Widhiarto100% (1)

- Soal KUP Kelompok 2Dokumen6 halamanSoal KUP Kelompok 2Lindawati Sitorus50% (2)

- Soal Pajak Kelas XIIDokumen7 halamanSoal Pajak Kelas XIIHai Morotai50% (2)

- Soal Perpajakan KeysDokumen3 halamanSoal Perpajakan KeysFebri AntonoBelum ada peringkat

- Pajak Final dan PPh Pasal 21-24Dokumen2 halamanPajak Final dan PPh Pasal 21-24Dian Febriyanto Putra100% (1)

- Soal-dan-Jawaban-PPN-PPnBM 2Dokumen30 halamanSoal-dan-Jawaban-PPN-PPnBM 2ismet_imei298067% (9)

- PPH BADANDokumen5 halamanPPH BADANAngela Reguania RegarBelum ada peringkat

- Tugas Pilgan AkpemDokumen4 halamanTugas Pilgan AkpemENDANG NAINGGOLAN100% (1)

- Pajak Penghasilan Pasal 24Dokumen6 halamanPajak Penghasilan Pasal 24AfriyantiHasanahBelum ada peringkat

- Soal Jawab Rekonsiliasi FiskalDokumen12 halamanSoal Jawab Rekonsiliasi FiskalYOPIE CHANDRABelum ada peringkat

- SOAL UAS PALP XII AKL Nov 2019Dokumen8 halamanSOAL UAS PALP XII AKL Nov 2019agus100% (2)

- Kumpulan Soal PG PPHDokumen11 halamanKumpulan Soal PG PPHAwanda Putra88% (16)

- Rifdah Achmad - Tugas 1 Perpajakan - Fia 5c - 02190151Dokumen4 halamanRifdah Achmad - Tugas 1 Perpajakan - Fia 5c - 02190151rifdah achmadBelum ada peringkat

- Membuat Rekonsiliasi FiskalDokumen4 halamanMembuat Rekonsiliasi Fiskalkusnadi adilusia100% (1)

- Soal Pilihan Ganda Bab PerpajakanDokumen8 halamanSoal Pilihan Ganda Bab PerpajakanLeni Eviyani RahayuBelum ada peringkat

- Soal PTS Xii AkDokumen6 halamanSoal PTS Xii AkAndi Nafis100% (1)

- Soal Pilihan Ganda Administrasi Pajak Tentang SPT PPh Pasal 21 dan Penghasilan SSPDokumen13 halamanSoal Pilihan Ganda Administrasi Pajak Tentang SPT PPh Pasal 21 dan Penghasilan SSPAshilla ZahraBelum ada peringkat

- PajakDokumen10 halamanPajakIna ZayyanBelum ada peringkat

- PajakDokumen16 halamanPajakFarida Susanti100% (2)

- Soal Dan Jawaban PPN PPNBMDokumen42 halamanSoal Dan Jawaban PPN PPNBMsekarini199557% (7)

- Soal Olimpiade PajakDokumen14 halamanSoal Olimpiade PajakDavid PardosiBelum ada peringkat

- Advance Down Payment)Dokumen1 halamanAdvance Down Payment)AnnaSeptiyaniBelum ada peringkat

- Tugas Perpajakan 1 Kelompok 2 Kelas N (s1 Akuntansi)Dokumen21 halamanTugas Perpajakan 1 Kelompok 2 Kelas N (s1 Akuntansi)niko_tjaboel80% (5)

- Pengantar Akuntansi 100 SoalDokumen13 halamanPengantar Akuntansi 100 SoalHari SaputraBelum ada peringkat

- Contoh Pilihan Ganda PajakDokumen2 halamanContoh Pilihan Ganda PajakKayla shakira anjaniBelum ada peringkat

- KISI KISI Soal US Sem 6 Administrasi Pajak Kls XII AK C - APRIL 2020.doxDokumen11 halamanKISI KISI Soal US Sem 6 Administrasi Pajak Kls XII AK C - APRIL 2020.doxRamons28Belum ada peringkat

- Kuis PPH Badan 2Dokumen4 halamanKuis PPH Badan 2rief1010Belum ada peringkat

- SOAL UJI SERTIFIKASIDokumen19 halamanSOAL UJI SERTIFIKASIAlfata RFBelum ada peringkat

- BAB 4 Revisi Penyusutan Aktiva Tetap Berwujud PDFDokumen31 halamanBAB 4 Revisi Penyusutan Aktiva Tetap Berwujud PDFSupri RafieBelum ada peringkat

- Soal Pilihan Ganda Rekonsiliasi FiskalDokumen9 halamanSoal Pilihan Ganda Rekonsiliasi FiskalImron Ahmad0% (2)

- Bab 3 Surat Pemberitahuan Pajak Kelas Xi Akl 3 Kelompok 5 No Absen 17,18,19,20Dokumen27 halamanBab 3 Surat Pemberitahuan Pajak Kelas Xi Akl 3 Kelompok 5 No Absen 17,18,19,20Rizky Dwi Pangestu0% (1)

- PPN DTS DASAR PAJAK IIDokumen108 halamanPPN DTS DASAR PAJAK IIDorisansius Pasaribu0% (1)

- Soal Bea MateraiDokumen2 halamanSoal Bea MateraiRisi Nurfaidah67% (3)

- Soal Uts Perpajakan XiDokumen3 halamanSoal Uts Perpajakan XiHesti Arviani Calista100% (1)

- Soal Dan Jawaban Semester 2020Dokumen13 halamanSoal Dan Jawaban Semester 2020Zull100% (1)

- Soal Pilihan Ganda Dan Jawaban Pajak Penghasilan (Umum) - Ovi Putri Ani (Akuntansi III D)Dokumen4 halamanSoal Pilihan Ganda Dan Jawaban Pajak Penghasilan (Umum) - Ovi Putri Ani (Akuntansi III D)Medysa Gevri RahmahBelum ada peringkat

- Soal Us Paket A Akuntansi KeuanganDokumen10 halamanSoal Us Paket A Akuntansi KeuanganBelinda100% (1)

- Contoh Soal Laporan Keuangan FiskalDokumen4 halamanContoh Soal Laporan Keuangan Fiskalyolanda tahirBelum ada peringkat

- Kasus PPH Badan Dagang-DikonversiDokumen36 halamanKasus PPH Badan Dagang-DikonversiHafsBelum ada peringkat

- Soal Latihan Xii Adm PajakDokumen5 halamanSoal Latihan Xii Adm PajakRoma Imoet100% (1)

- Kartu Aktiva TetapDokumen6 halamanKartu Aktiva TetapRestiBelum ada peringkat

- Modul Pembelajaran PPN Dan PPNBMDokumen14 halamanModul Pembelajaran PPN Dan PPNBMYupi Aulia100% (1)

- (FIX) Soal Pilihan Ganda - Kelompok 1 - Sesi 14Dokumen7 halaman(FIX) Soal Pilihan Ganda - Kelompok 1 - Sesi 14Alda Sheyle BieberBelum ada peringkat

- Soal PajakDokumen8 halamanSoal PajakYoga Cipta NugrahaBelum ada peringkat

- Soal Adm PajakDokumen5 halamanSoal Adm PajakTrisno Owlen ChopBelum ada peringkat

- UTS MANAJEMEN DAN AUDITDokumen5 halamanUTS MANAJEMEN DAN AUDITChris Belinda ZegaBelum ada peringkat

- Ringkasan Chapter 12 - Wisnu Aldi Wibowo - 1181002034 - Sesi 8Dokumen5 halamanRingkasan Chapter 12 - Wisnu Aldi Wibowo - 1181002034 - Sesi 8WisnualdiwibowoBelum ada peringkat

- Ringkasan Chapter 12 - Wisnu Aldi Wibowo - 1181002034 - Sesi 8Dokumen5 halamanRingkasan Chapter 12 - Wisnu Aldi Wibowo - 1181002034 - Sesi 8WisnualdiwibowoBelum ada peringkat

- Label Undangan Balikpapan PolisiDokumen58 halamanLabel Undangan Balikpapan PolisiWisnualdiwibowoBelum ada peringkat

- Konsep Dan Studi Komparasi Pajak Pertambahan NilaiDokumen410 halamanKonsep Dan Studi Komparasi Pajak Pertambahan NilaiThinkforwardBelum ada peringkat

- Motivasi karyawan Astra dengan sistem 3PDokumen4 halamanMotivasi karyawan Astra dengan sistem 3PWisnualdiwibowoBelum ada peringkat

- Nota Pengeluaran TutorialDokumen3 halamanNota Pengeluaran TutorialWisnualdiwibowoBelum ada peringkat

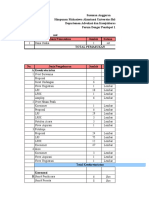

- Anggaran Proposal FDP 1Dokumen4 halamanAnggaran Proposal FDP 1WisnualdiwibowoBelum ada peringkat

- LPJK - Open - House - HMADokumen9 halamanLPJK - Open - House - HMAWisnualdiwibowoBelum ada peringkat

- Surat KuasaDokumen1 halamanSurat KuasaWisnualdiwibowoBelum ada peringkat