Anda mungkin juga menyukai

- 6.3 Data Fixed AssetsDokumen4 halaman6.3 Data Fixed AssetsCecep EvhanBelum ada peringkat

- Daftar Aktiva TetapDokumen6 halamanDaftar Aktiva TetapalganatafacBelum ada peringkat

- Tabel 5 Daftar Aktiva TetapDokumen4 halamanTabel 5 Daftar Aktiva TetapMusai KarimaBelum ada peringkat

- Daftar Aktiva Tetap - CAP001 11%Dokumen3 halamanDaftar Aktiva Tetap - CAP001 11%Rival AriansyahBelum ada peringkat

- Aktiva Tetap PerusahaanDokumen5 halamanAktiva Tetap PerusahaanMadina RahmaBelum ada peringkat

- Dheka Putri Falisa - Tugas AplikomDokumen5 halamanDheka Putri Falisa - Tugas AplikomDheka Putri FalisaBelum ada peringkat

- Daftar Aktiva Tetap - CAP001Dokumen4 halamanDaftar Aktiva Tetap - CAP001CindyBelum ada peringkat

- 30 - Transaksi 1 - Hartati Pramesti - Bengkel WirastriDokumen42 halaman30 - Transaksi 1 - Hartati Pramesti - Bengkel WirastriPramesti Aqilqh RahmahBelum ada peringkat

- JUDULDokumen7 halamanJUDULDyaz rayendra faiz LivioBelum ada peringkat

- 31 Transaksi 1 - Rizki Aprilia SDokumen43 halaman31 Transaksi 1 - Rizki Aprilia SPramesti Aqilqh RahmahBelum ada peringkat

- Soal Kasus ManufakturDokumen4 halamanSoal Kasus ManufakturNanang100% (1)

- PT Telesindo JayaDokumen30 halamanPT Telesindo JayaDjunaedi Edi100% (1)

- HPP BULAN APRILDokumen2 halamanHPP BULAN APRILYuntia Sinon EdnaBelum ada peringkat

- Contoh LaporanDokumen12 halamanContoh LaporanAgung PradnyaBelum ada peringkat

- Day 4-Soal Latihan Kertas Kerja Perusahan DagangDokumen2 halamanDay 4-Soal Latihan Kertas Kerja Perusahan DagangYunitaBelum ada peringkat

- Kasus CV AnekaRagamDokumen24 halamanKasus CV AnekaRagamAura Mutia0% (1)

- KD 313 Menrapkan Inventarsasi Sarana Dan Pras - 231106 - 084927Dokumen23 halamanKD 313 Menrapkan Inventarsasi Sarana Dan Pras - 231106 - 084927Septia NingsihBelum ada peringkat

- Tabel 5 Daftar Aktiva TetapDokumen4 halamanTabel 5 Daftar Aktiva TetapSalwa QatrunnadaBelum ada peringkat

- Format COADokumen4 halamanFormat COAFajar AjiBelum ada peringkat

- Modul Pelatihan Accurate 1Dokumen11 halamanModul Pelatihan Accurate 1ADINDA NATASYABelum ada peringkat

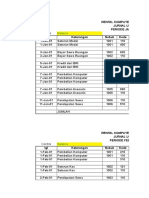

- JurnalDokumen17 halamanJurnalAgung PradnyaBelum ada peringkat

- Daftar ASET TetapDokumen3 halamanDaftar ASET TetapValina inka Sawitri hartatiBelum ada peringkat

- AKUN-AKURATDokumen78 halamanAKUN-AKURATAkhmad Fawaid100% (1)

- Proses Siklus Akuntansi Perusahaan JasaDokumen50 halamanProses Siklus Akuntansi Perusahaan JasaNathania TariganBelum ada peringkat

- Inventory FixDokumen9 halamanInventory FixBerlianda HabibieBelum ada peringkat

- Jurnal Jackson CompanyDokumen6 halamanJurnal Jackson Company2EA21Nico Putra PratamaBelum ada peringkat

- Soal Latihan Simulasi Ringkas Akpem 1 03102020 Untuk Mahasiswa 2Dokumen11 halamanSoal Latihan Simulasi Ringkas Akpem 1 03102020 Untuk Mahasiswa 2Fandy Hidayat NBelum ada peringkat

- Modul 2 - Analysis of Financial Report-NAG-NAGDokumen35 halamanModul 2 - Analysis of Financial Report-NAG-NAGMUHAMMAD IHSAN CANIAGOBelum ada peringkat

- Latihan Soal Pat Ekonomi Kelas Xii 2022.2023Dokumen14 halamanLatihan Soal Pat Ekonomi Kelas Xii 2022.2023sappp.pitttBelum ada peringkat

- Akuntansi SalonDokumen25 halamanAkuntansi SalonHolly Rivera100% (11)

- Soal-Pt Cahaya-MyobDokumen22 halamanSoal-Pt Cahaya-MyobNovita50% (4)

- Soal Jurnal - Maju JayaDokumen26 halamanSoal Jurnal - Maju JayaArsa NingBelum ada peringkat

- Lecturer Notes Week 3Dokumen10 halamanLecturer Notes Week 3Audi RachmaBelum ada peringkat

- Tonggak Sejarah Pertama ACC 201Dokumen41 halamanTonggak Sejarah Pertama ACC 201ScribdTranslationsBelum ada peringkat

- Jurnal Umum Rental KomputerDokumen20 halamanJurnal Umum Rental KomputerFaqihuddin ShalihBelum ada peringkat

- Soal Tryout Accurate OnlineDokumen19 halamanSoal Tryout Accurate OnlineLaily Nur AzizahBelum ada peringkat

- Tugas Kelompok Ke-2 Week 5/ Sesi 7: EssayDokumen12 halamanTugas Kelompok Ke-2 Week 5/ Sesi 7: EssayDesi WidiastutiBelum ada peringkat

- Analisis Laporan Keuangan: Kelompok 2Dokumen23 halamanAnalisis Laporan Keuangan: Kelompok 2Wirandika SetyaBelum ada peringkat

- NERACA SALDO DISESUAIKANDokumen14 halamanNERACA SALDO DISESUAIKANLeni RohqimahBelum ada peringkat

- Bab 1ModulPengisianAplikasiSidekUJKawankuDokumen10 halamanBab 1ModulPengisianAplikasiSidekUJKawankuCMSBelum ada peringkat

- Materi 1 PKKWU XII (Laporan Keuangan)Dokumen11 halamanMateri 1 PKKWU XII (Laporan Keuangan)Faris AzkaBelum ada peringkat

- MateriSection4 201028 144628Dokumen21 halamanMateriSection4 201028 144628Edy AkuntansiBelum ada peringkat

- Materi Ekonomi SMA Kelas 12 Bab 2 Persamaan DasarDokumen19 halamanMateri Ekonomi SMA Kelas 12 Bab 2 Persamaan Dasarlira_rachmawati91Belum ada peringkat

- Optimized Title for Furniture Accounting Training Document (40Dokumen24 halamanOptimized Title for Furniture Accounting Training Document (40Tias Anggoro SBelum ada peringkat

- Chapter 03 Matching Concept Dan Proses PenyesuaianDokumen28 halamanChapter 03 Matching Concept Dan Proses PenyesuaianIsmail TanjungBelum ada peringkat

- Daftar BarangDokumen2 halamanDaftar Barangvanessa tawarisBelum ada peringkat

- TugasKeuangan BryanAdy 20220410396Dokumen5 halamanTugasKeuangan BryanAdy 20220410396bryan adyBelum ada peringkat

- TP 2 Accounting DoneDokumen6 halamanTP 2 Accounting DoneVicky ZhangBelum ada peringkat

- Soal Dan Jawaban Transaksi Membuat Laporan KeuanganDokumen19 halamanSoal Dan Jawaban Transaksi Membuat Laporan KeuanganMeitania Anggi FasyaBelum ada peringkat

- AktivaTetap - PT GemilangIntiDokumen4 halamanAktivaTetap - PT GemilangIntiSusilo Tri utomoBelum ada peringkat

- 1 Penyelesaian Neraca LajurDokumen23 halaman1 Penyelesaian Neraca Lajurrasvina mastariBelum ada peringkat

- Soal Latihan CAP PT Unggul UtamaDokumen14 halamanSoal Latihan CAP PT Unggul UtamaFebbyBelum ada peringkat

- ANALISIS KEUANGANDokumen6 halamanANALISIS KEUANGANIndra KurniawanBelum ada peringkat

- Asset 115 Nassol FikriyahDokumen39 halamanAsset 115 Nassol FikriyahMohammad Amirul FaizinBelum ada peringkat

- CV Surya SejahteraDokumen21 halamanCV Surya SejahteraNabila PutriBelum ada peringkat

- Bab 7 Perakaunan Rekod Tak Lengkap Catatan Tunggal PDFDokumen8 halamanBab 7 Perakaunan Rekod Tak Lengkap Catatan Tunggal PDFAhmadBelum ada peringkat

- ACCT-CYCLEDokumen12 halamanACCT-CYCLEmuhammad yahyaBelum ada peringkat

- PRAKTIKUM TRANSFUSI DARAHDokumen4 halamanPRAKTIKUM TRANSFUSI DARAHirma febianBelum ada peringkat

- ASUHAN KPD POST PARTUMDokumen127 halamanASUHAN KPD POST PARTUMirma febianBelum ada peringkat

- Lembar Persetujuan AkhirDokumen1 halamanLembar Persetujuan Akhirirma febianBelum ada peringkat

- SOL BEMDokumen3 halamanSOL BEMirma febianBelum ada peringkat

- TITIP SURAT NEW Baru) - Rev-MMDokumen1 halamanTITIP SURAT NEW Baru) - Rev-MMirma febianBelum ada peringkat

- LAMPIRANDokumen21 halamanLAMPIRANirma febianBelum ada peringkat

- Surat Undangan SOL BATCH 3Dokumen3 halamanSurat Undangan SOL BATCH 3irma febianBelum ada peringkat

- Label 02 10 2022 09 10Dokumen1 halamanLabel 02 10 2022 09 10irma febianBelum ada peringkat

- MONITORING ATMDokumen7 halamanMONITORING ATMirma febianBelum ada peringkat

- Fahad Dwi Fauzi-FstDokumen232 halamanFahad Dwi Fauzi-Fstirma febianBelum ada peringkat

- 2018 510 1259 1 SMDokumen15 halaman2018 510 1259 1 SMirma febianBelum ada peringkat

- M. Habibie KamalDokumen115 halamanM. Habibie KamalmidayantiBelum ada peringkat

- FullDokumen216 halamanFullirma febianBelum ada peringkat

- VICERODokumen99 halamanVICEROirma febianBelum ada peringkat

- D3 - 040117A009 - Dafatar Pustaka - Christania RambuDokumen5 halamanD3 - 040117A009 - Dafatar Pustaka - Christania Rambuirma febianBelum ada peringkat

- BiomedikDokumen17 halamanBiomedikirma febianBelum ada peringkat

- 6bd67310f3a0298569e366fffd30163cDokumen19 halaman6bd67310f3a0298569e366fffd30163cirma febianBelum ada peringkat

- Pedoman Teknis Penyusunan Laporan Tugas AkhirDokumen43 halamanPedoman Teknis Penyusunan Laporan Tugas AkhirAnonymous LsTEoBoTKBelum ada peringkat

- 2537 7721 2 PBDokumen7 halaman2537 7721 2 PBirma febianBelum ada peringkat

- 05.3 Bab 3Dokumen11 halaman05.3 Bab 3irma febianBelum ada peringkat

- Penjelasan ProsedurDokumen4 halamanPenjelasan Prosedurirma febianBelum ada peringkat

- Jurnal UmumDokumen27 halamanJurnal Umumirma febianBelum ada peringkat

- Bank kesehatan penilaianDokumen28 halamanBank kesehatan penilaianirma febianBelum ada peringkat

- Jbptunikompp GDL Ryanhidaya 33005 11 14.uniko ADokumen1 halamanJbptunikompp GDL Ryanhidaya 33005 11 14.uniko Airma febianBelum ada peringkat

- Sal - Pojk Tata KelolaDokumen39 halamanSal - Pojk Tata KelolaIsmail FwBelum ada peringkat

- Sap Ca Ovarium RssadocxDokumen15 halamanSap Ca Ovarium Rssadocxirma febianBelum ada peringkat

- 5.2 Daftar InventoryDokumen5 halaman5.2 Daftar Inventoryirma febianBelum ada peringkat

- 6.2 Fixed Asset TypeDokumen1 halaman6.2 Fixed Asset Typeirma febianBelum ada peringkat

- Formulir SPT 1771Dokumen8 halamanFormulir SPT 1771Ahmadi SulistyawanBelum ada peringkat