Anda mungkin juga menyukai

- Laporan KeuanganDokumen14 halamanLaporan KeuanganIksan Riva NandaBelum ada peringkat

- STPM PerakaunanDokumen78 halamanSTPM PerakaunanPatrick Chin33% (3)

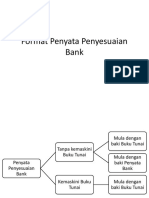

- Format Penyata Penyesuaian BankDokumen9 halamanFormat Penyata Penyesuaian BankTonyStaqBelum ada peringkat

- Nota Penyata Penyesuaian BankDokumen22 halamanNota Penyata Penyesuaian BankSyafika Atikah Ismail100% (2)

- Kos Serapan - Kos MarginalDokumen38 halamanKos Serapan - Kos MarginalAnita Nits100% (1)

- Pengenalan Perakaunan KosDokumen13 halamanPengenalan Perakaunan KosSaleha Salleh50% (2)

- Kedah Trial Perakaunan STPM 2012 - Skema K2Dokumen11 halamanKedah Trial Perakaunan STPM 2012 - Skema K2kannadhassBelum ada peringkat

- Bab 3 Kitaran Perakaunan PDFDokumen54 halamanBab 3 Kitaran Perakaunan PDFAhmad0% (1)

- Bab 3 Kitaran Perakaunan PDFDokumen54 halamanBab 3 Kitaran Perakaunan PDFAhmad0% (1)

- Latihan Rekod Tidak Lengkap Dan Catatan TunggalDokumen6 halamanLatihan Rekod Tidak Lengkap Dan Catatan TunggalKOK PUI TUNG MoeBelum ada peringkat

- Latihan Bab 2 Penyata Penyesuaian BankDokumen5 halamanLatihan Bab 2 Penyata Penyesuaian BankApa LahBelum ada peringkat

- LATIHAN 2 Susut NilaiDokumen3 halamanLATIHAN 2 Susut NilaiKhalid Fadli0% (1)

- Sistem Kawalan DalamanDokumen4 halamanSistem Kawalan DalamanLow Ban HengBelum ada peringkat

- Prinsip Akaun BAB 2Dokumen14 halamanPrinsip Akaun BAB 2jimmyhaziminBelum ada peringkat

- Pelarasan Prinsip PerakaunanDokumen1 halamanPelarasan Prinsip PerakaunanjackhosterBelum ada peringkat

- Percubaan Penggal 1-2017 (Skema)Dokumen8 halamanPercubaan Penggal 1-2017 (Skema)Brian FoongBelum ada peringkat

- Susut NilaiDokumen12 halamanSusut NilaiLoo Haue TyenBelum ada peringkat

- Prinsip Perakaunan - Tahap 2Dokumen83 halamanPrinsip Perakaunan - Tahap 2annehotterBelum ada peringkat

- 2 Pelarasan Buku TunaiDokumen12 halaman2 Pelarasan Buku TunaimfadlyBelum ada peringkat

- Modul Lengkap Soalan DokumenDokumen89 halamanModul Lengkap Soalan DokumenSubramaniam PerinanBelum ada peringkat

- Skema Jawapan Perakaunan P1 Tahun 2016Dokumen11 halamanSkema Jawapan Perakaunan P1 Tahun 2016note4Belum ada peringkat

- Belanjawan TunaiDokumen10 halamanBelanjawan TunaiAzlina Ab JalilBelum ada peringkat

- Sumber Pendapatan IndividuDokumen7 halamanSumber Pendapatan IndividuMarzuliana MarzukhiBelum ada peringkat

- Imbangan DugaDokumen8 halamanImbangan Dugawass2012Belum ada peringkat

- BusinessDokumen3 halamanBusinessJieYingTayBelum ada peringkat

- Persamaan AkaunDokumen19 halamanPersamaan AkaunwfaizythahBelum ada peringkat

- Modul Akaun f5 2018Dokumen3 halamanModul Akaun f5 2018Mega Print75% (4)

- CG2113 Kerangka Kerja Konseptual PerakaunanDokumen17 halamanCG2113 Kerangka Kerja Konseptual PerakaunanNiki Khor100% (1)

- PB 1 Ulasan Artikel EkonomiDokumen9 halamanPB 1 Ulasan Artikel EkonomiPPISMPPAI20620 Muhammad Aqil Najmi Bin Md NasirBelum ada peringkat

- Dokumen SumberDokumen52 halamanDokumen Sumbernoor fariza bte md sahBelum ada peringkat

- 948 SP PerakaunanDokumen76 halaman948 SP PerakaunanHetty100% (1)

- Per Kong SianDokumen6 halamanPer Kong Siansyid69Belum ada peringkat

- Jawapan Modul 1Dokumen9 halamanJawapan Modul 1Mohd RahimiBelum ada peringkat

- Bab 1 - 3 TG 5 Soalan Esei Sejarah SPMDokumen18 halamanBab 1 - 3 TG 5 Soalan Esei Sejarah SPMalvin_m13Belum ada peringkat

- Sem 1 Skima SMKBSPDokumen10 halamanSem 1 Skima SMKBSPKoay Chuah Hui YingBelum ada peringkat

- Modul 10 Analisis Dan Tafsiran PenyataDokumen11 halamanModul 10 Analisis Dan Tafsiran Penyatammariana_muhammad71% (7)

- MODUL UNIT 2 Persamaan Perakaunan Prinsip Catatan BerguDokumen18 halamanMODUL UNIT 2 Persamaan Perakaunan Prinsip Catatan BerguSiti Alifah100% (1)

- Bab - Keseimbangan Pendapatan NegaraDokumen13 halamanBab - Keseimbangan Pendapatan NegaraSubramaniam PerinanBelum ada peringkat

- Contoh KaranganDokumen9 halamanContoh KaranganmaryBelum ada peringkat

- Latihan Klasifikasi Akaun Dan Persamaan AkaunDokumen18 halamanLatihan Klasifikasi Akaun Dan Persamaan AkaunAnonymous JFhBUNBfL0% (1)

- BAB 4.4 Perancangan KewanganDokumen25 halamanBAB 4.4 Perancangan KewanganNang Ebiey100% (1)

- Prinsip AkaunDokumen178 halamanPrinsip AkaunQiu Fiyya Abdul Gani100% (1)

- 04 Blok DuniaDokumen15 halaman04 Blok DuniaADAM100% (1)

- TINGKATAN 4 Perniagaan Antarabangsa.Dokumen11 halamanTINGKATAN 4 Perniagaan Antarabangsa.Aisy LinaBelum ada peringkat

- Soalan Analisis Penyata KewanganDokumen7 halamanSoalan Analisis Penyata KewanganYaya AureliaBelum ada peringkat

- Watikah PelantikanDokumen14 halamanWatikah PelantikanNorshita Shamsuddin67% (3)

- Bab 5 Inflasi Dan PengangguranDokumen63 halamanBab 5 Inflasi Dan PengangguranBM10622P Nur Alyaa Nadhirah Bt Mohd Rosli100% (1)

- Kos TanahDokumen8 halamanKos TanahlauyinghuiBelum ada peringkat

- Modul Analisis Rekod Tak Lengkap - Perakaunan SPM 2014Dokumen10 halamanModul Analisis Rekod Tak Lengkap - Perakaunan SPM 2014Cikgu Faizal100% (1)

- Modul 8.2 Pelarasan Akaun NominalDokumen11 halamanModul 8.2 Pelarasan Akaun NominalZuwairi FakhirBelum ada peringkat

- Jawapan Peperiksaan Percubaan STPM Mata Pelajaran EkonomiDokumen9 halamanJawapan Peperiksaan Percubaan STPM Mata Pelajaran Ekonomivarmen vemalBelum ada peringkat

- Percubaan STPM Pahang 2011 - Skema Ekonomi Kertas 2Dokumen18 halamanPercubaan STPM Pahang 2011 - Skema Ekonomi Kertas 2Asmawi Bin Abdullah60% (5)

- Demokrasi Di MalaysiaDokumen22 halamanDemokrasi Di MalaysiaFahzir AmirBelum ada peringkat

- Makro Bab 3 Keseimbangan Pendapatan Negara & Dasar FiskalDokumen20 halamanMakro Bab 3 Keseimbangan Pendapatan Negara & Dasar FiskalMAS AZRA ZAKIRAH BINTI MOHD AZAHARI MoeBelum ada peringkat

- BAB 7 Penyata KewanganDokumen42 halamanBAB 7 Penyata KewanganPravina Ravina100% (1)

- Skema Modul 1 T5 Prinsip PerakaunanDokumen9 halamanSkema Modul 1 T5 Prinsip PerakaunanDavinAvalaniBelum ada peringkat

- 6.3.9. Dasar Kawalan MonopoliDokumen11 halaman6.3.9. Dasar Kawalan MonopolizainidaBelum ada peringkat

- BAB 1 T5 1.3 Alat Dasar KewanganDokumen25 halamanBAB 1 T5 1.3 Alat Dasar Kewangannur_1202Belum ada peringkat

- Akaun Skima k2 2018 BATU PAHAT UpdatedDokumen11 halamanAkaun Skima k2 2018 BATU PAHAT UpdatedVince KakBelum ada peringkat

- KoperasiDokumen8 halamanKoperasiMat SallehBelum ada peringkat

- Perakaunan Rekod Tak Lengkap Catatan TunggalDokumen8 halamanPerakaunan Rekod Tak Lengkap Catatan TunggalMuhammad Syawal100% (1)

- Bab 2 Konsep-Konsep Asas Perakaunan PDFDokumen12 halamanBab 2 Konsep-Konsep Asas Perakaunan PDFAhmadBelum ada peringkat

- Bab 2 Soalan Tutorial PDFDokumen6 halamanBab 2 Soalan Tutorial PDFAhmadBelum ada peringkat

- Bab 2 Soalan Tutorial PDFDokumen6 halamanBab 2 Soalan Tutorial PDFAhmadBelum ada peringkat

- Bab 2 Konsep-Konsep Asas Perakaunan PDFDokumen12 halamanBab 2 Konsep-Konsep Asas Perakaunan PDFAhmadBelum ada peringkat

- To Know Original Phone or NotDokumen1 halamanTo Know Original Phone or NotAhmadBelum ada peringkat