Anda mungkin juga menyukai

- Profil PerusahaanDokumen7 halamanProfil PerusahaanSilvia WulandariBelum ada peringkat

- Adjusting EntriesDokumen7 halamanAdjusting EntriesThomas DelongeBelum ada peringkat

- Tugas Case 3 AhengDokumen12 halamanTugas Case 3 AhengMuhammad Arif0% (1)

- Business (William M. Pride, Robert J. Hughes Etc.) CHAP2 BAG1Dokumen17 halamanBusiness (William M. Pride, Robert J. Hughes Etc.) CHAP2 BAG1Aliyah AiniBelum ada peringkat

- Kasus SKPDokumen36 halamanKasus SKPYermia 'puds' PutriBelum ada peringkat

- Soal Tugas 21Dokumen4 halamanSoal Tugas 21santa monicaBelum ada peringkat

- 042 Suyatminingsih MKDokumen8 halaman042 Suyatminingsih MKSuyatminingsihBelum ada peringkat

- Tugas 1 - Persamaan Akuntansi (H U+M)Dokumen1 halamanTugas 1 - Persamaan Akuntansi (H U+M)Agustinus Fritz WijayaBelum ada peringkat

- UTS Akuntansi-Nur Ayu LestariDokumen10 halamanUTS Akuntansi-Nur Ayu LestariTeguh WahyudinBelum ada peringkat

- Bab 2 Persamaan AkuntansiDokumen12 halamanBab 2 Persamaan AkuntansiIlham ZypBelum ada peringkat

- RPP Magang 3Dokumen25 halamanRPP Magang 3Dani Angga FirmansyahBelum ada peringkat

- Gayuh Amaranggana - 12201193 - Makalah MankopusDokumen12 halamanGayuh Amaranggana - 12201193 - Makalah MankopusGayuh AmarangganaBelum ada peringkat

- Soal PPH UmumDokumen8 halamanSoal PPH UmumRahma Nuranisa ZahraBelum ada peringkat

- Soal Latihan Dan Pembahasan TM-6 Completing The Accounts Cycle - PT PAIJODokumen5 halamanSoal Latihan Dan Pembahasan TM-6 Completing The Accounts Cycle - PT PAIJOAnti BastianBelum ada peringkat

- Sesi 3. Tanggung-Jawab Sosial Dan Etika ManajerialDokumen36 halamanSesi 3. Tanggung-Jawab Sosial Dan Etika ManajerialShabrina Muntazhirah Al-ausathBelum ada peringkat

- Persamaan TransaksiDokumen13 halamanPersamaan TransaksiDella Ayu Zona LiaBelum ada peringkat

- Biro Jasa Iklan ZakiDokumen2 halamanBiro Jasa Iklan ZakiSintaBelum ada peringkat

- Kumpulan Tugas Rutin Pengantar AkuntansiDokumen83 halamanKumpulan Tugas Rutin Pengantar AkuntansiVeni Oktapiani Putri HarahapBelum ada peringkat

- Contoh Menjawab Soal UTSDokumen15 halamanContoh Menjawab Soal UTSNadya N SiahaanBelum ada peringkat

- Tugas Bayu AkuntansiDokumen5 halamanTugas Bayu AkuntansinurdinBelum ada peringkat

- Modul - Kelompok 14 - Akuntansi PPN Dan PPNBM - RevisiDokumen17 halamanModul - Kelompok 14 - Akuntansi PPN Dan PPNBM - RevisiAngel Grassia PanjaitanBelum ada peringkat

- BAB 6 - Pengantar Akuntansi 1 - Dendy Syaiful Akbar, S.E., M.SiDokumen18 halamanBAB 6 - Pengantar Akuntansi 1 - Dendy Syaiful Akbar, S.E., M.SiyogiBelum ada peringkat

- Bahan Ajar Buku BesarDokumen27 halamanBahan Ajar Buku BesarAnja RBelum ada peringkat

- Soal UAS PENGANTAR EKO MIKRO 2021Dokumen6 halamanSoal UAS PENGANTAR EKO MIKRO 2021Ibnu SaturaeBelum ada peringkat

- Tabel Diskusi JuratDokumen13 halamanTabel Diskusi JuratDiliaty SitohangBelum ada peringkat

- Analisis BARUDokumen11 halamanAnalisis BARUmike maikBelum ada peringkat

- WiliaDokumen2 halamanWiliaAntonio ApriliandroBelum ada peringkat

- Penyusutan Garis LurusDokumen12 halamanPenyusutan Garis LuruscandratamaBelum ada peringkat

- Tugas Latihan B. Niaga Jendi Ahmad HidayatullahhDokumen4 halamanTugas Latihan B. Niaga Jendi Ahmad Hidayatullahhicha novita sariBelum ada peringkat

- Contoh Soal Exercise Wesel FixDokumen26 halamanContoh Soal Exercise Wesel FixSanboyBelum ada peringkat

- Latihan Soal Tentang Organisasi BisnisDokumen2 halamanLatihan Soal Tentang Organisasi BisnisrafizadamuhammadBelum ada peringkat

- Contoh Tugas Basis Microsoft AccesDokumen5 halamanContoh Tugas Basis Microsoft AccesAyhu RaraBelum ada peringkat

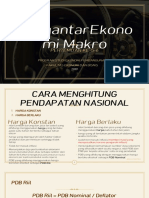

- Bab IX Pendapatan NasionalDokumen7 halamanBab IX Pendapatan NasionalKodok BerbuluBelum ada peringkat

- Rangkuman Tentang Usaha Perjuangan Mempertahankan Kemerdekaan IndonesiaDokumen8 halamanRangkuman Tentang Usaha Perjuangan Mempertahankan Kemerdekaan IndonesiaWawan Kurniawan33% (3)

- Perusahaan DagangDokumen4 halamanPerusahaan Dagangdian PramuditaBelum ada peringkat

- Latihan AkuntansiDokumen2 halamanLatihan AkuntansiAfra SyahdinaBelum ada peringkat

- Kalimat EfektifDokumen1 halamanKalimat EfektifWahBelum ada peringkat

- Joerdhy Anand 165020062 Isocost Dan IsoquantDokumen23 halamanJoerdhy Anand 165020062 Isocost Dan IsoquantPENDIDIKAN EKONOMI 2016B UNPASBelum ada peringkat

- Neraca Saldo Setelah PenyesuaianDokumen8 halamanNeraca Saldo Setelah PenyesuaianManajemen B SoreBelum ada peringkat

- Chapter 5Dokumen15 halamanChapter 5nadaBelum ada peringkat

- Obligasi MateriDokumen12 halamanObligasi MaterimasithohBelum ada peringkat

- Laporan Keuangan Arus Kas Dan PajakDokumen2 halamanLaporan Keuangan Arus Kas Dan PajakAdde Sadewii IIBelum ada peringkat

- Bab 13 Akuntansi Jasa (Soal)Dokumen15 halamanBab 13 Akuntansi Jasa (Soal)Irsyadi RifinandaBelum ada peringkat

- Virtual Tour KampusDokumen18 halamanVirtual Tour KampusHerman Syah TriBelum ada peringkat

- Makalah Asas Dan Prinsip Koperasi (Kelompok 2)Dokumen11 halamanMakalah Asas Dan Prinsip Koperasi (Kelompok 2)Eli Sara LeonefickhaBelum ada peringkat

- Dimas KurniawanDokumen14 halamanDimas KurniawanDimas ScrappyBelum ada peringkat

- Uas MJ Keuangan SMT 3 UinDokumen2 halamanUas MJ Keuangan SMT 3 UinNur Rahma AslamiyahBelum ada peringkat

- BAB 1 Latar Belakang Otonomi DaerahDokumen2 halamanBAB 1 Latar Belakang Otonomi DaerahBerandal Di Bangku Terminal100% (1)

- 21M - Jawaban Pertanyaan Bab 8 - SaripudinDokumen3 halaman21M - Jawaban Pertanyaan Bab 8 - SaripudinsaripudinBelum ada peringkat

- 29 UAS Agama Islam Jovin Najwan 215080307111046Dokumen4 halaman29 UAS Agama Islam Jovin Najwan 215080307111046Jovin NajwanBelum ada peringkat

- Materi Pendapatan NasionalDokumen7 halamanMateri Pendapatan Nasionalfitri khairanBelum ada peringkat

- PengantarEkonomi Makro Pertemuan 4-5 PDFDokumen63 halamanPengantarEkonomi Makro Pertemuan 4-5 PDFFadhlan AlfariziBelum ada peringkat

- TR 1 Hardia Fitri Hasibuan Teori Ekonomi MikroDokumen2 halamanTR 1 Hardia Fitri Hasibuan Teori Ekonomi MikroFitri HasibuanBelum ada peringkat

- PIE#5 - Analisis Kurva Kepuasan SamaDokumen9 halamanPIE#5 - Analisis Kurva Kepuasan SamaFebri Haris Putra W.Belum ada peringkat

- Praktikum Pembuatan Es PuterDokumen6 halamanPraktikum Pembuatan Es PuterPutri Wulan SariBelum ada peringkat

- Aks WakalahDokumen14 halamanAks WakalahAnastasia Dhea NatalianaBelum ada peringkat

- Tugas Latihan Akuntasi Muhamad Karim AnadzoliDokumen5 halamanTugas Latihan Akuntasi Muhamad Karim AnadzoliAnat Karim3210Belum ada peringkat

- Pertemuan 1 Pengantar Akuntansi Dan PerusahaanDokumen76 halamanPertemuan 1 Pengantar Akuntansi Dan PerusahaanSyahril 45Belum ada peringkat

- Analisis Rasio Keuangan PT Blue BirdDokumen22 halamanAnalisis Rasio Keuangan PT Blue BirdDini KrisdianiBelum ada peringkat

- Bab 3 - Jurnal PenyesuaianDokumen28 halamanBab 3 - Jurnal PenyesuaianLianaBelum ada peringkat

- Soal Dan Kunci Pertemuan 4 - Analyzing and Recording Transaction (Revised)Dokumen8 halamanSoal Dan Kunci Pertemuan 4 - Analyzing and Recording Transaction (Revised)Yanti DaulayBelum ada peringkat

- Soal Dan Kunci Pertemuan 3 - Persamaan Dasar AkuntansiDokumen6 halamanSoal Dan Kunci Pertemuan 3 - Persamaan Dasar AkuntansiYanti DaulayBelum ada peringkat

- Soal Dan Kunci Pertemuan 1 Persamaan Dasar AkuntansiDokumen6 halamanSoal Dan Kunci Pertemuan 1 Persamaan Dasar AkuntansiYanti DaulayBelum ada peringkat

- Soal Dan Kunci Pertemuan 1 Persamaan Dasar AkuntansiDokumen6 halamanSoal Dan Kunci Pertemuan 1 Persamaan Dasar AkuntansiYanti DaulayBelum ada peringkat

- Pertemuan 9 - Merchandising Operations EditedDokumen12 halamanPertemuan 9 - Merchandising Operations EditedYanti DaulayBelum ada peringkat