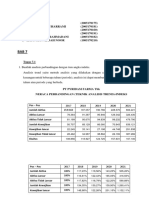

Anda mungkin juga menyukai

- Pertumbuhan Ekonomi Prov - BaliDokumen6 halamanPertumbuhan Ekonomi Prov - BaliArdian SyahBelum ada peringkat

- Kelompok 5 (Dki Jakarta & Bali) DataDokumen12 halamanKelompok 5 (Dki Jakarta & Bali) Datareynaldo rizkyBelum ada peringkat

- BRSbrsInd 20230228090804Dokumen7 halamanBRSbrsInd 20230228090804Fony Farizal, SP., MSiBelum ada peringkat

- Tugas Ekonomi Daerah Provinsi Sulawesi UtaraDokumen7 halamanTugas Ekonomi Daerah Provinsi Sulawesi Utaraagung permana putraBelum ada peringkat

- Tugas Akhir Prak Kependudukan Tomy IrawanDokumen29 halamanTugas Akhir Prak Kependudukan Tomy IrawanTomy IrawanBelum ada peringkat

- PPT CilacapDokumen10 halamanPPT Cilacapadel fashaBelum ada peringkat

- 64-Article Text-257-1-10-20190712Dokumen8 halaman64-Article Text-257-1-10-20190712Beatrice KarolinskaBelum ada peringkat

- Makalah MERANGINDokumen45 halamanMakalah MERANGINLusi Muriana DewiBelum ada peringkat

- Data-Agregat 270522092026Dokumen21 halamanData-Agregat 270522092026Esty FannyBelum ada peringkat

- TR 2 - Essay Moneter - KELOMPOK 2Dokumen18 halamanTR 2 - Essay Moneter - KELOMPOK 2Ade Wengki Gregoriust TurnipBelum ada peringkat

- Data Distribusi Kepadatan Penduduk Kecamatan Tellu Siattinge Tahun 2021 Sampai 2022Dokumen1 halamanData Distribusi Kepadatan Penduduk Kecamatan Tellu Siattinge Tahun 2021 Sampai 2022Atika SuciBelum ada peringkat

- BAB 9 - RPJMD GOWA - CetakDokumen18 halamanBAB 9 - RPJMD GOWA - CetakNovita nurfajriaBelum ada peringkat

- Analisis Rasio Dan GrafikDokumen23 halamanAnalisis Rasio Dan GrafikRyann LaguBelum ada peringkat

- Umpan Balik Utilisasi Pelkes SD Beban Nov-19Dokumen13 halamanUmpan Balik Utilisasi Pelkes SD Beban Nov-19RyanSudiroBelum ada peringkat

- Kelompok 1 - Ekonomi PertanianDokumen10 halamanKelompok 1 - Ekonomi PertanianAfriandi -Belum ada peringkat

- Data Penelitian Ejavec 2023 File (Fix)Dokumen7 halamanData Penelitian Ejavec 2023 File (Fix)Nova SeptianaBelum ada peringkat

- Hidro Sungai IPIDokumen58 halamanHidro Sungai IPIagussalim lammase100% (1)

- Contoh Soal Espa4500Dokumen6 halamanContoh Soal Espa4500Silva NF LestariBelum ada peringkat

- Bahan PPT Kesehatan For Lokalatih FM Baru - Final 05 06 2021Dokumen20 halamanBahan PPT Kesehatan For Lokalatih FM Baru - Final 05 06 2021bambang sugiantoBelum ada peringkat

- Bab 7 (Kelompok 3)Dokumen8 halamanBab 7 (Kelompok 3)Nana HernitaBelum ada peringkat

- Data EkonomiDokumen7 halamanData Ekonomiyustian. yusufBelum ada peringkat

- Data Kemiskinan Jabar Tugas Perekonoian Indo - Nova Primasari 203020303109Dokumen6 halamanData Kemiskinan Jabar Tugas Perekonoian Indo - Nova Primasari 203020303109Nova PrimasariBelum ada peringkat

- Kondisi PersampahanDokumen3 halamanKondisi PersampahanRahula hangga nurhendroBelum ada peringkat

- DATA INFLASI DI WILAYAH NTT Tugas Pak TanceDokumen1 halamanDATA INFLASI DI WILAYAH NTT Tugas Pak Tancemelianabalok8Belum ada peringkat

- BAB - II BaliDokumen32 halamanBAB - II BaliAbdulGofarBelum ada peringkat

- Bps Jawa TengahDokumen4 halamanBps Jawa TengahBayu AlBelum ada peringkat

- SEMPRO - Nafhan Umara D. - 175020107111002Dokumen14 halamanSEMPRO - Nafhan Umara D. - 175020107111002bagasBelum ada peringkat

- Kata Kunci: Kemandirian Keuangan, Realisasi Anggaran, Pendapatan Asli Daerah, Transfer Pemerintah Pusat, Pemerintah DaerahDokumen10 halamanKata Kunci: Kemandirian Keuangan, Realisasi Anggaran, Pendapatan Asli Daerah, Transfer Pemerintah Pusat, Pemerintah DaerahYohana Febiani AngiBelum ada peringkat

- Data Bps PelelawanDokumen3 halamanData Bps PelelawanJuliana SarabarusBelum ada peringkat

- Laporan Omset 2021Dokumen3 halamanLaporan Omset 2021chindiaBelum ada peringkat

- Tugas Analisis Laporan KeuanganDokumen32 halamanTugas Analisis Laporan Keuanganade yuliaBelum ada peringkat

- Tugas Enti Laporan KeuanganDokumen28 halamanTugas Enti Laporan KeuanganNur Rahma AslamiyahBelum ada peringkat

- Bab 1Dokumen52 halamanBab 1Aris Wahyu GintingBelum ada peringkat

- Kulon ProgoDokumen2 halamanKulon ProgoLia AnggrainiBelum ada peringkat

- Ipm PalembangDokumen2 halamanIpm PalembangPramudya YunandaBelum ada peringkat

- 5.0 Dapatan Kajian (Eko)Dokumen5 halaman5.0 Dapatan Kajian (Eko)owenish9903Belum ada peringkat

- StatistikDokumen4 halamanStatistikIlaa TahulendingBelum ada peringkat

- BRS IHK September 2022Dokumen12 halamanBRS IHK September 20224kun StreamingBelum ada peringkat

- KemiskinanDokumen2 halamanKemiskinanayuBelum ada peringkat

- IKEA Nomor 4Dokumen3 halamanIKEA Nomor 4Miftahul FirdausBelum ada peringkat

- Desa SiagaDokumen83 halamanDesa Siagashidqin_nutritionistBelum ada peringkat

- Data 08-02-2017 111324 Data-P2TKI Tahun 2016Dokumen342 halamanData 08-02-2017 111324 Data-P2TKI Tahun 2016Perwira SetiaBelum ada peringkat

- (Metode Baru) Indeks Pembangunan Manusia Menurut Kabupaten - KotaDokumen2 halaman(Metode Baru) Indeks Pembangunan Manusia Menurut Kabupaten - KotaraflimaulanxBelum ada peringkat

- Capaian Program Gizi SKDN Tahun 2019Dokumen1 halamanCapaian Program Gizi SKDN Tahun 2019Irwan SabriBelum ada peringkat

- Tingkat Penyelesaian Pendidikan Menurut Jenjang Pendidikan Dan Provinsi, 2021-2022Dokumen3 halamanTingkat Penyelesaian Pendidikan Menurut Jenjang Pendidikan Dan Provinsi, 2021-2022faridatulummah99Belum ada peringkat

- Series Data Kemiskinan 2008-2019Dokumen3 halamanSeries Data Kemiskinan 2008-2019ananta agungBelum ada peringkat

- Bab IDokumen8 halamanBab IJojo Anag GoelingBelum ada peringkat

- Data Perumahan Di Sulbar Dalam AngkaDokumen15 halamanData Perumahan Di Sulbar Dalam Angkatut panjiBelum ada peringkat

- HASIL KAJIAN Ekonomi STPMDokumen4 halamanHASIL KAJIAN Ekonomi STPMaishwareenaBelum ada peringkat

- Indeks Pembangunan Manusia (Metode Baru)Dokumen2 halamanIndeks Pembangunan Manusia (Metode Baru)agusBelum ada peringkat

- EPP KEL 4-1 + Import-1Dokumen13 halamanEPP KEL 4-1 + Import-1gabriel unedo saragihBelum ada peringkat

- 02 - Ajeng Ayu Lestari - UTSDokumen8 halaman02 - Ajeng Ayu Lestari - UTSAjengBelum ada peringkat

- Rerata Angin RawapeningDokumen2 halamanRerata Angin RawapeningNatalia TampubolonBelum ada peringkat

- BAB II RPB Sulbar EditedDokumen35 halamanBAB II RPB Sulbar EditedpusdalopsulbarBelum ada peringkat

- Rekapan PKP THN 2022Dokumen15 halamanRekapan PKP THN 2022Maria OktafiraBelum ada peringkat

- Kemi Skin AnDokumen2 halamanKemi Skin Anmuhammadgeri1307Belum ada peringkat

- Bab IiiDokumen20 halamanBab IiiNatalia Lesomar KelanitBelum ada peringkat

- DKN SD 2023Dokumen19 halamanDKN SD 2023romzcrew FRQBelum ada peringkat

- KemiskinanDokumen2 halamanKemiskinansutono1987Belum ada peringkat

- Nagari Tigo BalaiDokumen2 halamanNagari Tigo BalaiLia AnggrainiBelum ada peringkat

- Kota Bukit TinggiDokumen2 halamanKota Bukit TinggiLia AnggrainiBelum ada peringkat

- Kulon ProgoDokumen2 halamanKulon ProgoLia AnggrainiBelum ada peringkat

- MTK Paket 2Dokumen5 halamanMTK Paket 2Lia AnggrainiBelum ada peringkat

- Muara EnimDokumen2 halamanMuara EnimLia AnggrainiBelum ada peringkat

- Soal MTKDokumen3 halamanSoal MTKLia AnggrainiBelum ada peringkat

- Bahasa Paket 2Dokumen7 halamanBahasa Paket 2Lia AnggrainiBelum ada peringkat

- Daftar Isi SumsariDokumen3 halamanDaftar Isi SumsariLia AnggrainiBelum ada peringkat

- Autobiografi Eva NurhainiDokumen6 halamanAutobiografi Eva NurhainiLia AnggrainiBelum ada peringkat

- Bahasa Arab-Kelompok 1Dokumen18 halamanBahasa Arab-Kelompok 1Lia AnggrainiBelum ada peringkat

- Daftar Isi AmeliaDokumen3 halamanDaftar Isi AmeliaLia AnggrainiBelum ada peringkat

- Menghitung Proyeksi Realisasi Apbd NTBDokumen3 halamanMenghitung Proyeksi Realisasi Apbd NTBLia AnggrainiBelum ada peringkat

- Apbd GorontaloDokumen2 halamanApbd GorontaloLia AnggrainiBelum ada peringkat

- Apbd LampungDokumen4 halamanApbd LampungLia AnggrainiBelum ada peringkat

- Kelompok 3 Bahasa ArabDokumen8 halamanKelompok 3 Bahasa ArabLia AnggrainiBelum ada peringkat