Anda mungkin juga menyukai

- Laporan Praktik Kerja Lapangan RevisiDokumen24 halamanLaporan Praktik Kerja Lapangan RevisiEly Puji HartantiBelum ada peringkat

- SOALUJIANAKHIRSEMESTERAKUNTANSISMKKELASXIIDokumen6 halamanSOALUJIANAKHIRSEMESTERAKUNTANSISMKKELASXIIsmkkp pasehBelum ada peringkat

- Laporan Realisasi Anggaran Desa PDFDokumen2 halamanLaporan Realisasi Anggaran Desa PDFIdram LadjiBelum ada peringkat

- Soal Akuntansi Struktur Dasar AkuntansiDokumen5 halamanSoal Akuntansi Struktur Dasar AkuntansiPutri Nadia0% (1)

- Akuntansi DagangDokumen11 halamanAkuntansi Dagangsintowati sekartajiBelum ada peringkat

- Uji Kompetensi Akuntamsi Perusahaan JasaDokumen38 halamanUji Kompetensi Akuntamsi Perusahaan Jasatasya100% (1)

- Isi JobsheetDokumen5 halamanIsi JobsheetIcan BogorBelum ada peringkat

- Format Laporan Kunjungan Industri-5Dokumen18 halamanFormat Laporan Kunjungan Industri-5Andri PamungkasBelum ada peringkat

- Soal Akuntansi Nirlaba Organisasi KeagamaanDokumen2 halamanSoal Akuntansi Nirlaba Organisasi Keagamaanmishelei0% (1)

- Soal Perhitungan Bunga Deposito XDokumen6 halamanSoal Perhitungan Bunga Deposito XLailatul ViolinBelum ada peringkat

- Rencana Pelaksanaan PembelajaranDokumen33 halamanRencana Pelaksanaan PembelajaranIyasni Sari HarahapBelum ada peringkat

- Essay DN Jawaban AkDokumen5 halamanEssay DN Jawaban AkDevitaBelum ada peringkat

- Kelompok 4 - PPT Konsinyasi - AKL1Dokumen23 halamanKelompok 4 - PPT Konsinyasi - AKL1Lin WislyBelum ada peringkat

- Kisi Kisi Ekonomi Kelas X Ulangan Tengah SemesterDokumen8 halamanKisi Kisi Ekonomi Kelas X Ulangan Tengah SemesterCello M. YuwaBelum ada peringkat

- IPS-Kur2013-2020 KOTADokumen12 halamanIPS-Kur2013-2020 KOTARandH 008Belum ada peringkat

- Kelas 11 Soal Akuntansi Lembaga Dan JasaDokumen12 halamanKelas 11 Soal Akuntansi Lembaga Dan JasaNadya Rizqi Hasanah DeviBelum ada peringkat

- Ayat Jurnal PenyesuaianDokumen3 halamanAyat Jurnal Penyesuaianreksi alimBelum ada peringkat

- Mengelola Buku JurnalDokumen37 halamanMengelola Buku JurnalLiu Cen NiangBelum ada peringkat

- Akl Bab VII Contoh 2Dokumen3 halamanAkl Bab VII Contoh 2Livia Marsa100% (1)

- Daftar Gaji Pegawai Pt. Segar Agil SaputriDokumen17 halamanDaftar Gaji Pegawai Pt. Segar Agil SaputriRuswa SuhendarBelum ada peringkat

- Pre Test Akuntansi KoperasiDokumen2 halamanPre Test Akuntansi KoperasiDeni Mulyana100% (1)

- Bab Ii Pengertian Myob Dan FiturDokumen7 halamanBab Ii Pengertian Myob Dan FiturLina WatiBelum ada peringkat

- Akuntansi Satker PDFDokumen23 halamanAkuntansi Satker PDFEndarBelum ada peringkat

- ProfesionalDokumen18 halamanProfesionalRisti Nurul HasanahBelum ada peringkat

- DASAR-DASAR-PERBANKAN - Simpanan GiroDokumen5 halamanDASAR-DASAR-PERBANKAN - Simpanan GiroriniBelum ada peringkat

- Soal Latihan Pendapatan Dan BelanjaDokumen2 halamanSoal Latihan Pendapatan Dan BelanjaCamelia Yunika ElisabetBelum ada peringkat

- Kuis PPH Badan 2Dokumen4 halamanKuis PPH Badan 2rief1010Belum ada peringkat

- KUNCI BAB 4 (Kurang C No. 5)Dokumen9 halamanKUNCI BAB 4 (Kurang C No. 5)Yanti Dwi Astuti100% (1)

- Mengelola PiutangDokumen22 halamanMengelola PiutangRahmi ylfBelum ada peringkat

- 11 Soal Pas PapjdmDokumen17 halaman11 Soal Pas PapjdmGeva EfendiBelum ada peringkat

- Soal Latihan Koperasi Dan, BUMN, Dan BUMDDokumen11 halamanSoal Latihan Koperasi Dan, BUMN, Dan BUMDRegine VictoriaBelum ada peringkat

- Soal PTS Adm Pajak Kelas Xii Sem GasalDokumen6 halamanSoal PTS Adm Pajak Kelas Xii Sem GasalNabila Eki Rosiana AnjarwatiBelum ada peringkat

- SKPD Disparda Neraca Saldo Per 31 Des 20Xx Keterangan Debit KreditDokumen1 halamanSKPD Disparda Neraca Saldo Per 31 Des 20Xx Keterangan Debit KreditGamiyu AhjussiBelum ada peringkat

- Latihan Soal Akuntansi Keuangan KD 1Dokumen3 halamanLatihan Soal Akuntansi Keuangan KD 1Abdul WahidBelum ada peringkat

- Modul Fase e Uang, Lembaga Keuangan, Pasar Modal Dan OjkDokumen34 halamanModul Fase e Uang, Lembaga Keuangan, Pasar Modal Dan OjkSyukri Satria100% (1)

- Etika ProfesiDokumen16 halamanEtika ProfesiAgung Budi PrakosoBelum ada peringkat

- KKNI II Akuntansi Dan Keuangan LembagaDokumen2 halamanKKNI II Akuntansi Dan Keuangan Lembagatisa apriah100% (1)

- Sani ComputerDokumen2 halamanSani Computerkurikulum panter100% (1)

- Koperasi Produsen5Dokumen2 halamanKoperasi Produsen5Erfin HadiBelum ada peringkat

- Ciri Kebijakan MoneterDokumen7 halamanCiri Kebijakan MoneterAnanda Septian0% (1)

- Soal Benar Atau Salah Sistem Informasi AkuntansiDokumen3 halamanSoal Benar Atau Salah Sistem Informasi Akuntansipuri indahBelum ada peringkat

- LKPD Tugas DuaDokumen6 halamanLKPD Tugas Duareni100% (1)

- Kelompok 4 - Modul Pembelian Accurate OnlineDokumen6 halamanKelompok 4 - Modul Pembelian Accurate OnlineAlie Yahya CoolBelum ada peringkat

- 12 Bab IiDokumen27 halaman12 Bab IiYudi DarmawanBelum ada peringkat

- 3.14 Menerapkan Metode Penyusutan Asset Tetap Dan PencatatannyaDokumen23 halaman3.14 Menerapkan Metode Penyusutan Asset Tetap Dan PencatatannyaDiditBelum ada peringkat

- Accounting Competition of Asia 2018Dokumen55 halamanAccounting Competition of Asia 2018MyNew Account100% (1)

- Soal Essay PPH Pasal 4 Ayat 2Dokumen2 halamanSoal Essay PPH Pasal 4 Ayat 2Rizka SakinahBelum ada peringkat

- Materi Syariah Xi IsDokumen20 halamanMateri Syariah Xi Issusi_marmono100% (6)

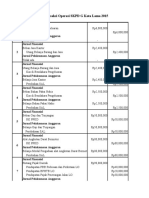

- Jurnal Transaksi Operasi SKPD G Kota Lama 2015Dokumen2 halamanJurnal Transaksi Operasi SKPD G Kota Lama 2015Evita YuliantiBelum ada peringkat

- Bab 1 Part 2Dokumen43 halamanBab 1 Part 2destiaraBelum ada peringkat

- Soal Quis Akuntansi Lanjutan Ganjil RevDokumen3 halamanSoal Quis Akuntansi Lanjutan Ganjil RevFeryJankung0% (1)

- Materi Utang Wesel Dan Obligasi (Safana 31 Xii Akl 2) .Dokumen15 halamanMateri Utang Wesel Dan Obligasi (Safana 31 Xii Akl 2) .Safana AuraBelum ada peringkat

- Fix. Tugas Ke-5 Bank Garansi.Dokumen20 halamanFix. Tugas Ke-5 Bank Garansi.Indria AlfiyanaBelum ada peringkat

- Permohonan Menjadi Anggota PolriDokumen3 halamanPermohonan Menjadi Anggota PolriYogi AgustianBelum ada peringkat

- Administrasi UmumDokumen2 halamanAdministrasi UmumCIPNOTO NUGROHOBelum ada peringkat

- Shu Ekonomi Kel 3Dokumen12 halamanShu Ekonomi Kel 3boukenayayaBelum ada peringkat

- Materi Koperasi Semester 2Dokumen3 halamanMateri Koperasi Semester 2IsworoDwipayanaBelum ada peringkat

- Cara Menghitung SHU Beserta Contoh Soal Dan PembagiannyaDokumen9 halamanCara Menghitung SHU Beserta Contoh Soal Dan PembagiannyaPaulindaBelum ada peringkat

- Ekonomi SHU - SherenitaDokumen4 halamanEkonomi SHU - SherenitaYola Mariana100% (3)

- Ekuitas Dan SHU Koperasi, Pengakuan PendapatanDokumen24 halamanEkuitas Dan SHU Koperasi, Pengakuan PendapatanEnty DwiBelum ada peringkat

- Power Point Penyelesaian Dan Pelaporan AuditDokumen20 halamanPower Point Penyelesaian Dan Pelaporan Auditmarcel kusumaBelum ada peringkat

- 4.audit InvestasiDokumen25 halaman4.audit Investasimarcel kusumaBelum ada peringkat

- Audit Aktiva TetapDokumen28 halamanAudit Aktiva Tetapmarcel kusumaBelum ada peringkat

- Kertas KerjaDokumen9 halamanKertas Kerjamarcel kusumaBelum ada peringkat

- Atribut Sampling Audit Kepatuhan2Dokumen9 halamanAtribut Sampling Audit Kepatuhan2marcel kusumaBelum ada peringkat

- Profesi AkpDokumen20 halamanProfesi Akpmarcel kusumaBelum ada peringkat

- 6.a. Atribut Sampling Utk Pengujian KepatuhanDokumen17 halaman6.a. Atribut Sampling Utk Pengujian Kepatuhanmarcel kusumaBelum ada peringkat

- 4&5 Bukti Audit &KKPDokumen50 halaman4&5 Bukti Audit &KKPmarcel kusumaBelum ada peringkat