Anda mungkin juga menyukai

- Hari ini hari ini harinya Tuhan harinya Tuhan Mari kita, mari kita bersuka ria bersuka ria Hari ini harinya Tuhan Mari kita bersuka ria Hari ini harinya....Tuhan... Hari Senin hari senin harinya Tuhan harinya Tuhan HDokumen9 halamanHari ini hari ini harinya Tuhan harinya Tuhan Mari kita, mari kita bersuka ria bersuka ria Hari ini harinya Tuhan Mari kita bersuka ria Hari ini harinya....Tuhan... Hari Senin hari senin harinya Tuhan harinya Tuhan HAgnes ValentinaBelum ada peringkat

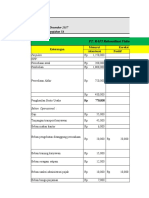

- Contoh Kasus 1Dokumen7 halamanContoh Kasus 1Agnes ValentinaBelum ada peringkat

- Akuntansi-Ppn 1Dokumen2 halamanAkuntansi-Ppn 1Agnes ValentinaBelum ada peringkat

- Jawaban DisCo Studi 4 - Kepenuhan Dan KebebasanDokumen12 halamanJawaban DisCo Studi 4 - Kepenuhan Dan KebebasanAgnes ValentinaBelum ada peringkat

- LOVIAWAN, AGNES - 1501035140 - TUGAS 1 REKONSILIASI FISKAL DAN PERHITUNGAN PPHDokumen18 halamanLOVIAWAN, AGNES - 1501035140 - TUGAS 1 REKONSILIASI FISKAL DAN PERHITUNGAN PPHAgnes ValentinaBelum ada peringkat

- Dina Sofiana - 1501035205 - Tugas Ke-1Dokumen6 halamanDina Sofiana - 1501035205 - Tugas Ke-1Agnes ValentinaBelum ada peringkat

- Lesson Plan (Yesaya 11 1-10)Dokumen12 halamanLesson Plan (Yesaya 11 1-10)Agnes ValentinaBelum ada peringkat

- Lembar Kerja Penyelidikan Alkitab Secara Historikal-GramatikaDokumen2 halamanLembar Kerja Penyelidikan Alkitab Secara Historikal-GramatikaAgnes ValentinaBelum ada peringkat

- Refleksi PK1 - Teaching As JesusDokumen6 halamanRefleksi PK1 - Teaching As JesusAgnes ValentinaBelum ada peringkat

- Konsep Acara Natal 2021Dokumen7 halamanKonsep Acara Natal 2021Agnes ValentinaBelum ada peringkat

- Allah Mengubah SeseorangDokumen1 halamanAllah Mengubah SeseorangAgnes ValentinaBelum ada peringkat

- Lesson Plan (Yesaya 11 1-10)Dokumen12 halamanLesson Plan (Yesaya 11 1-10)Agnes ValentinaBelum ada peringkat

- Aktivitas 5 Roti 2 IkanDokumen2 halamanAktivitas 5 Roti 2 IkanAgnes ValentinaBelum ada peringkat

- Yesaya 11 1-10Dokumen41 halamanYesaya 11 1-10Agnes ValentinaBelum ada peringkat

- Yesaya 11 1-10Dokumen41 halamanYesaya 11 1-10Agnes ValentinaBelum ada peringkat

- Review Buku - 20211050322Dokumen6 halamanReview Buku - 20211050322Agnes ValentinaBelum ada peringkat

- Tugas Akhir Clarisa - 20211050322Dokumen10 halamanTugas Akhir Clarisa - 20211050322Agnes ValentinaBelum ada peringkat

- Laporan Baca SGD 1 - Historical TheologyDokumen3 halamanLaporan Baca SGD 1 - Historical TheologyAgnes ValentinaBelum ada peringkat

- Pernyataan 1Dokumen14 halamanPernyataan 1Agnes ValentinaBelum ada peringkat

- Makalah Hermeneutika - NathanDokumen11 halamanMakalah Hermeneutika - NathanAgnes ValentinaBelum ada peringkat

- Refleksi PK1 - Teaching As JesusDokumen6 halamanRefleksi PK1 - Teaching As JesusAgnes ValentinaBelum ada peringkat

- Rundown Ibadah Kontemporer 03102021Dokumen1 halamanRundown Ibadah Kontemporer 03102021Agnes ValentinaBelum ada peringkat

- LP Aku Dan ImankuDokumen9 halamanLP Aku Dan ImankuAgnes ValentinaBelum ada peringkat

- Aku Dan PekerjaankuDokumen38 halamanAku Dan PekerjaankuAgnes ValentinaBelum ada peringkat

- LP Esther - Aku Dan Tubuhku - 9 OktDokumen33 halamanLP Esther - Aku Dan Tubuhku - 9 OktAgnes ValentinaBelum ada peringkat

- Hidup Baruku Di Dalam KristusDokumen4 halamanHidup Baruku Di Dalam KristusAgnes ValentinaBelum ada peringkat

- LP 16 Okt 2021Dokumen11 halamanLP 16 Okt 2021Agnes ValentinaBelum ada peringkat

- LP AKU DAN PEKERJAANKU - KellyDokumen12 halamanLP AKU DAN PEKERJAANKU - KellyAgnes ValentinaBelum ada peringkat

- Sola ScripturaDokumen4 halamanSola ScripturaAgnes ValentinaBelum ada peringkat