Anda mungkin juga menyukai

- TKPK 2021Dokumen8 halamanTKPK 2021ifan malahBelum ada peringkat

- Corp FinanceDokumen14 halamanCorp FinanceArry AnandaBelum ada peringkat

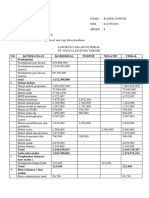

- 8 - 2G - Kadek SubudiDokumen3 halaman8 - 2G - Kadek Subudiartha juniadiBelum ada peringkat

- M. Razhikin Sabah (2110527004) - Simbis Task 7Dokumen8 halamanM. Razhikin Sabah (2110527004) - Simbis Task 7Raziqin SabahBelum ada peringkat

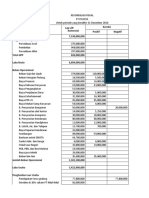

- Laporan KeunganDokumen3 halamanLaporan KeunganMandala RegencyBelum ada peringkat

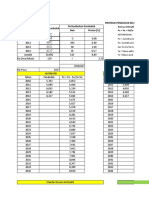

- Anuitas TableDokumen5 halamanAnuitas TableWakhid Rizki S.Belum ada peringkat

- Materi Bab XIDokumen8 halamanMateri Bab XIYonanda Dwi LestariBelum ada peringkat

- Laporan Realisasi Pelaksanaan Anggaran Pendapatan Dan Belanja Desa Pemerintah Desa Putat Basiun Tahun Anggaran 2022Dokumen4 halamanLaporan Realisasi Pelaksanaan Anggaran Pendapatan Dan Belanja Desa Pemerintah Desa Putat Basiun Tahun Anggaran 2022persib bandungBelum ada peringkat

- Bahan Ajar 13 Obligasi 2Dokumen6 halamanBahan Ajar 13 Obligasi 2Imelda RamliBelum ada peringkat

- Tugas Siklus Koperasi - Ade Virgy D - 141180215Dokumen8 halamanTugas Siklus Koperasi - Ade Virgy D - 141180215ade dewantaraBelum ada peringkat

- Opsi PembukuanDokumen8 halamanOpsi PembukuanMelania EkaBelum ada peringkat

- Tugas Kelompok Ke - (3) Minggu 8: DitanyakanDokumen10 halamanTugas Kelompok Ke - (3) Minggu 8: DitanyakanRefa DesiBelum ada peringkat

- 27.biaya Umum & Penjelasannya Hal.61sd 62.Dokumen3 halaman27.biaya Umum & Penjelasannya Hal.61sd 62.fahmi cuptimeBelum ada peringkat

- Data Aset Dan RBDokumen8 halamanData Aset Dan RBEdi Abryan Al-MinangkabawiBelum ada peringkat

- Lab Pajak-PPh Badan - Kasus 3 - PT YOGYATEX - Selviana Novita Sari - 023001800021Dokumen11 halamanLab Pajak-PPh Badan - Kasus 3 - PT YOGYATEX - Selviana Novita Sari - 023001800021SelvianaBelum ada peringkat

- Template Laporan Manajemen Jan 2022Dokumen21 halamanTemplate Laporan Manajemen Jan 2022Dean HandiyansyahBelum ada peringkat

- Jawaban Rekonsiliasi Fiskal Perusahaan ManufakturDokumen6 halamanJawaban Rekonsiliasi Fiskal Perusahaan ManufakturMa'watul IzzahBelum ada peringkat

- Jawaban Ujian PPH Badan - Fauzan AkbarDokumen20 halamanJawaban Ujian PPH Badan - Fauzan AkbarFauzan AkbarBelum ada peringkat

- Excel ProyeksiDokumen18 halamanExcel Proyeksicut nuruddiniyah100% (2)

- Tugas Final Ekonomi TakwaaDokumen10 halamanTugas Final Ekonomi TakwaaAKUN TUMBALBelum ada peringkat

- KAP Analisis Ekonomi Koro Pedang 1Dokumen1 halamanKAP Analisis Ekonomi Koro Pedang 1Supriyanto HBelum ada peringkat

- Sri Dewi NurcholifahDokumen5 halamanSri Dewi NurcholifahSri Dewi NurcholifahBelum ada peringkat

- Lra 2Dokumen2 halamanLra 2kaffatussilmi ahmadBelum ada peringkat

- Proyeksi Keuangan DKK Sidoarjo OKDokumen19 halamanProyeksi Keuangan DKK Sidoarjo OKUdin ArchamBelum ada peringkat

- 1672825405572Q4 2022 PTAbdiDomainIndonesiaDokumen8 halaman1672825405572Q4 2022 PTAbdiDomainIndonesiaAlbertus Chandra WijayantoBelum ada peringkat

- Skuwonosobo 24 GuviraDokumen14 halamanSkuwonosobo 24 GuviraHanif DaffBelum ada peringkat

- RKA Pendanaan UMkDokumen7 halamanRKA Pendanaan UMkAngga SaputraBelum ada peringkat

- TugasTerstruktur2 - Contoh CASHFLOW & RAB (K21020 PT PERTAMINA RU IV CILACAP)Dokumen5 halamanTugasTerstruktur2 - Contoh CASHFLOW & RAB (K21020 PT PERTAMINA RU IV CILACAP)Ikbal AdeBelum ada peringkat

- Studi KelayakanDokumen4 halamanStudi KelayakanMonica KidungBelum ada peringkat

- Tugas Akuntansi P6Dokumen2 halamanTugas Akuntansi P6Shintiya 3rdBelum ada peringkat

- Sekilas Mengenai PDRB, Sut, Tabel-Io-KalbarDokumen17 halamanSekilas Mengenai PDRB, Sut, Tabel-Io-Kalbarherkulana faridaBelum ada peringkat

- LK CV Ikhlas Mandiri 2022 New CashflowDokumen7 halamanLK CV Ikhlas Mandiri 2022 New CashflowFauzi SastradisastroBelum ada peringkat

- SKB - PERHITUNGAN (Studi Kelayakan Bisnis) - 02Dokumen10 halamanSKB - PERHITUNGAN (Studi Kelayakan Bisnis) - 02jungjibang15Belum ada peringkat

- Tugas Project Aksyar VANIDokumen12 halamanTugas Project Aksyar VANIaprilia8431Belum ada peringkat

- CALCULATOR Target KeuanganDokumen21 halamanCALCULATOR Target KeuanganAnggih KiswatiBelum ada peringkat

- Penyusutan Terios 2008Dokumen2 halamanPenyusutan Terios 2008syarifridhaniBelum ada peringkat

- LRA Anggaran Desa 2020Dokumen2 halamanLRA Anggaran Desa 2020ulfaharahapBelum ada peringkat

- Realisasi Sumber Mulya 2022Dokumen2 halamanRealisasi Sumber Mulya 2022tgvhcBelum ada peringkat

- Analisis Titik Impas Usaha Planet SportsDokumen8 halamanAnalisis Titik Impas Usaha Planet SportsNugrahainimahardikaBelum ada peringkat

- 3C - 09 - Ni Luh Kadek MartaningsihDokumen243 halaman3C - 09 - Ni Luh Kadek Martaningsih05 Kadek Septia BudiantiBelum ada peringkat

- Rekapitulasi Laporan Realisasi Penyerapan Anggaran DipaDokumen5 halamanRekapitulasi Laporan Realisasi Penyerapan Anggaran DipaALNITA IRIANIBelum ada peringkat

- Analisis Koefisien Beta PT Sekar LautDokumen8 halamanAnalisis Koefisien Beta PT Sekar LautAndi IslahBelum ada peringkat

- Tugas Pengganti Ekonomi TeknikDokumen6 halamanTugas Pengganti Ekonomi TeknikSalsah LutviramadaniBelum ada peringkat

- Contoh Cashflow Dalam WordDokumen6 halamanContoh Cashflow Dalam WordHizbul Wathan PratamaBelum ada peringkat

- Hitung PT SBMDokumen104 halamanHitung PT SBMCynthia CynBelum ada peringkat

- Realisasi Pelaksanaan Apbdes 2023Dokumen2 halamanRealisasi Pelaksanaan Apbdes 2023bibibBelum ada peringkat

- Konstruksi PDFDokumen42 halamanKonstruksi PDFTika LorenzaBelum ada peringkat

- Laporan Fa Detail (16 Segmen)Dokumen4 halamanLaporan Fa Detail (16 Segmen)jahid chowBelum ada peringkat

- NAMA: Aulia Khofifah Putri NIM: A021191117Dokumen8 halamanNAMA: Aulia Khofifah Putri NIM: A021191117andi TenriBelum ada peringkat

- 1BPKPAD Penyusutan GedungDokumen9 halaman1BPKPAD Penyusutan GedungMindo SianturiBelum ada peringkat

- Latihan SoalDokumen2 halamanLatihan SoalNela WikramaBelum ada peringkat

- GFGFHJDokumen2 halamanGFGFHJsodikinBelum ada peringkat

- Analisis Keuangan Ice Cream CONTOHDokumen7 halamanAnalisis Keuangan Ice Cream CONTOHdeaBelum ada peringkat

- 2023-01-03T140044.228Dokumen1 halaman2023-01-03T140044.228Jazia Risa HidayatBelum ada peringkat

- Imb Pak UuDokumen548 halamanImb Pak Uumulyanto sidulBelum ada peringkat

- Laporan Fa Detail (16 Segmen)Dokumen22 halamanLaporan Fa Detail (16 Segmen)novita saragihBelum ada peringkat

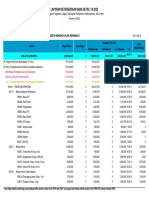

- Laporan Ketersediaan Dana Detail Ta 2022: Per Program Kegiatan Output Suboutput Komponen Subkomponen Akun ItemDokumen6 halamanLaporan Ketersediaan Dana Detail Ta 2022: Per Program Kegiatan Output Suboutput Komponen Subkomponen Akun ItemJahed TokBelum ada peringkat

- Badan Keuangan Daerah: Pemerintah Kabupaten SelumaDokumen20 halamanBadan Keuangan Daerah: Pemerintah Kabupaten SelumaDeive ThrueBelum ada peringkat

- Present As IDokumen17 halamanPresent As IJeffri SiahaanBelum ada peringkat