Anda mungkin juga menyukai

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Rekosiliasi BankDokumen6 halamanRekosiliasi BankRahma KarimaBelum ada peringkat

- Akutansi 12Dokumen5 halamanAkutansi 12yasminBelum ada peringkat

- PIUTANGDokumen11 halamanPIUTANGNur Afiah MilleniaBelum ada peringkat

- Tahap Pencatatan - Jurnal UmumDokumen5 halamanTahap Pencatatan - Jurnal UmumRaprildia O N.Belum ada peringkat

- Audit Atas Kas Dan Instrumen KeuanganDokumen9 halamanAudit Atas Kas Dan Instrumen KeuanganAstri AvirianiBelum ada peringkat

- Analisis Informasi Keuangan (Tugas 2)Dokumen3 halamanAnalisis Informasi Keuangan (Tugas 2)vitiaretnoBelum ada peringkat

- Modul AKM 1 CHAPTER 06Dokumen11 halamanModul AKM 1 CHAPTER 06Laras sukma nurani tirtawidjajaBelum ada peringkat

- Chapter 9 Account ReceivablesDokumen6 halamanChapter 9 Account ReceivablesM ridwan HidayatBelum ada peringkat

- ACCOUNTING - 20200713150604 - TP1-W2-S3-R1 - Anggun Dzahaby Hariiza - 2301964905Dokumen9 halamanACCOUNTING - 20200713150604 - TP1-W2-S3-R1 - Anggun Dzahaby Hariiza - 2301964905anggunBelum ada peringkat

- Top Skedul BPD JatimDokumen67 halamanTop Skedul BPD Jatimihsan aliceBelum ada peringkat

- 09-Ak-Akutansi Piutang - R1Dokumen11 halaman09-Ak-Akutansi Piutang - R1Fikri AlfiandiBelum ada peringkat

- TRI SETIYARUKI - 201712070 - 6B AKUNTANSI Kertas Kerja Modul 4Dokumen40 halamanTRI SETIYARUKI - 201712070 - 6B AKUNTANSI Kertas Kerja Modul 4TiyaaBelum ada peringkat

- Modul AKM 1 CHAPTER 06Dokumen11 halamanModul AKM 1 CHAPTER 06Laras sukma nurani tirtawidjajaBelum ada peringkat

- 2211 Acct6334039 Ldfa TK1-W3-S4-R1 Team4Dokumen10 halaman2211 Acct6334039 Ldfa TK1-W3-S4-R1 Team4Rifdah SaphiraBelum ada peringkat

- Contoh Soal 2016Dokumen4 halamanContoh Soal 2016suadBelum ada peringkat

- Soal Tap Tahun LaluDokumen6 halamanSoal Tap Tahun Laludwi karinaBelum ada peringkat

- Soalan Tutorial Topik 3 (1) - Kunci Kira-Kira Pro FormaDokumen8 halamanSoalan Tutorial Topik 3 (1) - Kunci Kira-Kira Pro FormaEntan JslnaBelum ada peringkat

- Bab 3 LIKUIDASI PERSEKUTUANDokumen14 halamanBab 3 LIKUIDASI PERSEKUTUANbella anisa0% (1)

- Jawaban JokiDokumen6 halamanJawaban Jokiadam fauzanBelum ada peringkat

- Tugas CH-24 (Zulhamidah)Dokumen11 halamanTugas CH-24 (Zulhamidah)Zulham IdahBelum ada peringkat

- Akuntansi (22 Maret)Dokumen10 halamanAkuntansi (22 Maret)Alfia NurazizahBelum ada peringkat

- Jawaban Tugas IIDokumen2 halamanJawaban Tugas IIDonny Permana PutraBelum ada peringkat

- Modul 4 PT PetaDokumen19 halamanModul 4 PT Petafahrizal adi0% (1)

- Siklus Akuntansi 3Dokumen12 halamanSiklus Akuntansi 3Habiburrahman MuhZaBelum ada peringkat

- Jawabn Akm Bab IiDokumen9 halamanJawabn Akm Bab IiNovia YosephaBelum ada peringkat

- Jurnal PenutupDokumen13 halamanJurnal PenutupPratama PutramelindaniBelum ada peringkat

- Soal Tugas IIDokumen3 halamanSoal Tugas IIkarya wan67% (3)

- Tugas Kelompok 2 - Jawaban EssayDokumen4 halamanTugas Kelompok 2 - Jawaban Essaysaiful0% (1)

- Tugas Finance IndividuDokumen10 halamanTugas Finance IndividuMentari Nur UtariBelum ada peringkat

- Cash Dan Instrumen KeuanganDokumen37 halamanCash Dan Instrumen KeuanganPutri silviaBelum ada peringkat

- M7 - Likuidasi PersekutuanDokumen4 halamanM7 - Likuidasi Persekutuanside of the worldBelum ada peringkat

- Tugas Personal Ke-1 Week 2/ Sesi 3: Assets Liabilities + EquityDokumen6 halamanTugas Personal Ke-1 Week 2/ Sesi 3: Assets Liabilities + EquitymyliteguessBelum ada peringkat

- ADokumen6 halamanAMeko N TBelum ada peringkat

- AKL II Lindung NilaiDokumen36 halamanAKL II Lindung NilaiLaela LitaBelum ada peringkat

- Tutorial 3Dokumen2 halamanTutorial 3steveny florida100% (2)

- Materi Ajar Neraca SaldoDokumen7 halamanMateri Ajar Neraca Saldomashudi553Belum ada peringkat

- Chapter 2 - The Recording ProcessDokumen5 halamanChapter 2 - The Recording ProcessyustinaBelum ada peringkat

- UTS Akuntansi Pengantar 2: Nama: Septiana Putri Wuryandari NIM: 142200181 Kelas: EA-GDokumen6 halamanUTS Akuntansi Pengantar 2: Nama: Septiana Putri Wuryandari NIM: 142200181 Kelas: EA-G142210178Belum ada peringkat

- Pertemuan Keempat Dan Kelima Pengantar AkuntansiDokumen43 halamanPertemuan Keempat Dan Kelima Pengantar AkuntansiPrasetyo HartantoBelum ada peringkat

- Akun Keu - 9 - Pers JasaDokumen9 halamanAkun Keu - 9 - Pers JasaEnds WeBelum ada peringkat

- Dasar-Dasar AkuntansiDokumen96 halamanDasar-Dasar AkuntansiSatrio WijayaBelum ada peringkat

- Analisis Informasi Keuangan Tugas 2Dokumen4 halamanAnalisis Informasi Keuangan Tugas 2Agus Setiyawan SajaBelum ada peringkat

- Paramita Permata Sari - Ucp 2Dokumen13 halamanParamita Permata Sari - Ucp 2Paramitapermata SariBelum ada peringkat

- Soal Audit PiutangDokumen9 halamanSoal Audit Piutangardhiya cahyaniBelum ada peringkat

- Accounting DasarDokumen57 halamanAccounting Dasarsyamsu866764Belum ada peringkat

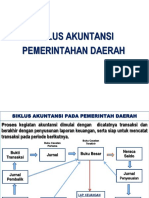

- Akpem 8 Siklus Akuntansi Pemerintahan-PemdaDokumen68 halamanAkpem 8 Siklus Akuntansi Pemerintahan-Pemdasava mahardikaBelum ada peringkat

- 2321 - Lbba - TP1-W2-S3-R3 - 2702475420 - Winda NurdianaDokumen9 halaman2321 - Lbba - TP1-W2-S3-R3 - 2702475420 - Winda Nurdianawindanurdiana2Belum ada peringkat

- Jurnal Umum, Buku Besar Dan Neraca SaldoDokumen10 halamanJurnal Umum, Buku Besar Dan Neraca Saldoclarita100% (1)

- Pertemuan 10: PiutangDokumen32 halamanPertemuan 10: PiutangImam Aldi NugrohoBelum ada peringkat

- Contoh Audit Keuangan TK PKMDokumen66 halamanContoh Audit Keuangan TK PKMsricb32Belum ada peringkat

- Tugas Kelompok Ke-2 (Minggu 4/ Sesi 6) : EssayDokumen5 halamanTugas Kelompok Ke-2 (Minggu 4/ Sesi 6) : EssayFarain FauziBelum ada peringkat

- TM 07 Akuntansi Untuk Bisnis PerdaganganDokumen32 halamanTM 07 Akuntansi Untuk Bisnis PerdaganganYohanita TriwulansariBelum ada peringkat

- Materi RPP Tahap Penutupan Siklus Akuntansi Pada Perusahaan DagangDokumen9 halamanMateri RPP Tahap Penutupan Siklus Akuntansi Pada Perusahaan DagangAyu RiskyBelum ada peringkat

- TP1-W2-S3-R3 - 2602334713 - Muhammad Rizha AlfawazDokumen7 halamanTP1-W2-S3-R3 - 2602334713 - Muhammad Rizha Alfawazmuhammad rizha alfawazBelum ada peringkat

- Arus Kas-DikonversiDokumen16 halamanArus Kas-DikonversiIna SepianaBelum ada peringkat

- Bab-8 Pelaporan Perusahaan DagangDokumen16 halamanBab-8 Pelaporan Perusahaan DagangYang LeksBelum ada peringkat

- Pertemuan 12Dokumen26 halamanPertemuan 12Salwa SalsabilaBelum ada peringkat

- Akuntansi Keuangan Menengah 1Dokumen21 halamanAkuntansi Keuangan Menengah 1Alsa Timporok MerentekBelum ada peringkat

- Proposal Bahasa IndonesiaDokumen4 halamanProposal Bahasa Indonesiaintan novalentinaBelum ada peringkat

- Jbptunikompp GDL Ratnoygani 31733 10 Unikom - R VDokumen43 halamanJbptunikompp GDL Ratnoygani 31733 10 Unikom - R Vintan novalentinaBelum ada peringkat

- Praktikum PPH BadanDokumen6 halamanPraktikum PPH Badanintan novalentinaBelum ada peringkat

- Angg Penjualan TM 13 PENGANGGARAN KELOMPOK 4Dokumen1 halamanAngg Penjualan TM 13 PENGANGGARAN KELOMPOK 4intan novalentinaBelum ada peringkat

- Soal Quiz Pra UAS - Akuntansi BiayaDokumen5 halamanSoal Quiz Pra UAS - Akuntansi Biayaintan novalentinaBelum ada peringkat

- Quiz 2B P2Dokumen1 halamanQuiz 2B P2intan novalentinaBelum ada peringkat

- Kelompok 4 - CP1 - Review Jurnal Lembaga Keuangan BankDokumen5 halamanKelompok 4 - CP1 - Review Jurnal Lembaga Keuangan Bankintan novalentinaBelum ada peringkat