Anda mungkin juga menyukai

- BAB 2 Proses PencatatanDokumen19 halamanBAB 2 Proses PencatatanAloysius GarinBelum ada peringkat

- Bab 3 Proses Mencatat Transaksi - BK Ap 1 - DR Maswar Patuh PDokumen22 halamanBab 3 Proses Mencatat Transaksi - BK Ap 1 - DR Maswar Patuh PMisna Wati50% (2)

- Laporan Praktikum Sistem Informasi AkuntansiDokumen9 halamanLaporan Praktikum Sistem Informasi AkuntansiNovella Aruna IIBelum ada peringkat

- Gary Yukl, William L. Gardner III - Leadership in Organizations-Pearson Education (2019) - 42-65Dokumen24 halamanGary Yukl, William L. Gardner III - Leadership in Organizations-Pearson Education (2019) - 42-65Kucing AngoraBelum ada peringkat

- Analisis Sumber Dan Penggunaan DanaDokumen10 halamanAnalisis Sumber Dan Penggunaan DanaTedy Meilyanto Muchtar100% (1)

- Pengantar Akuntansi 1 Berbasis IFRS: - Financial Accounting 2Dokumen27 halamanPengantar Akuntansi 1 Berbasis IFRS: - Financial Accounting 2Rahma Tri WindariBelum ada peringkat

- Akuntansi Manajemen Dan Sistem Pengendalian Manajemen Sektor PublikDokumen8 halamanAkuntansi Manajemen Dan Sistem Pengendalian Manajemen Sektor PublikOliviaRhamadaniBelum ada peringkat

- ELASTISITAS PENAWARANDokumen12 halamanELASTISITAS PENAWARANCandra FeronikaBelum ada peringkat

- Laporan Hasil Bedah KasusDokumen10 halamanLaporan Hasil Bedah Kasusfadillah aulia fenikaBelum ada peringkat

- MENGEMBANGKAN AKUNTANSI DI ERA DIGITALDokumen13 halamanMENGEMBANGKAN AKUNTANSI DI ERA DIGITALMuhammad Rizky KautsarBelum ada peringkat

- PENTINGNYA KONTROL KREDITDokumen3 halamanPENTINGNYA KONTROL KREDITSindi AriyantiBelum ada peringkat

- Review Jurnal Akuntansi KeuanganDokumen6 halamanReview Jurnal Akuntansi KeuanganResiana PutriBelum ada peringkat

- Rasio CakupanDokumen4 halamanRasio CakupanRanietama DewintaBelum ada peringkat

- Laporan Keuangan Arus Kas Dan PajakDokumen2 halamanLaporan Keuangan Arus Kas Dan PajakAdde Sadewii IIBelum ada peringkat

- PT BLUE BIRD TBK LAPORAN POSISI KEUANGANDokumen22 halamanPT BLUE BIRD TBK LAPORAN POSISI KEUANGANDini KrisdianiBelum ada peringkat

- Kode Etik Profesi Akuntan PublikDokumen108 halamanKode Etik Profesi Akuntan Publikkaritya88Belum ada peringkat

- Transaksi BisnisDokumen10 halamanTransaksi Bisnisokta7373Belum ada peringkat

- Dasar-Dasar Prosedur PembukuanDokumen9 halamanDasar-Dasar Prosedur PembukuanAnanq AsBelum ada peringkat

- TPM ANALISIS VERTIKAL Dan HORIZONTALDokumen3 halamanTPM ANALISIS VERTIKAL Dan HORIZONTALYoga AsiopBelum ada peringkat

- Kelompok 4 - Makalah Auditing (SA 402, 450, 500, 501)Dokumen27 halamanKelompok 4 - Makalah Auditing (SA 402, 450, 500, 501)Teguh PurnamaBelum ada peringkat

- PERSAMAAN AKUNTANSIDokumen12 halamanPERSAMAAN AKUNTANSIIlham ZypBelum ada peringkat

- Makalah Manajemen PersonaliaDokumen18 halamanMakalah Manajemen PersonaliaRisqiBelum ada peringkat

- Pengantar Akuntansi I P11 Yuhanis-AngelDokumen10 halamanPengantar Akuntansi I P11 Yuhanis-AngelSiska AmeliaBelum ada peringkat

- Perbedaan Antara Pengukuran Kinerja Dalam Sektor Publik Dan Swasta IalahDokumen6 halamanPerbedaan Antara Pengukuran Kinerja Dalam Sektor Publik Dan Swasta IalahSyelvi Nurul AiniBelum ada peringkat

- Kosep Soal 2 Adm Kls 1 GenapDokumen5 halamanKosep Soal 2 Adm Kls 1 GenapAlamsah SahBelum ada peringkat

- ANALISIS KINERJADokumen8 halamanANALISIS KINERJACahyanaBelum ada peringkat

- Kel 5 Pendapatan NasionalDokumen23 halamanKel 5 Pendapatan NasionalSuryo DipoyonoBelum ada peringkat

- INVESTASI ANTARPERUSAHAANDokumen26 halamanINVESTASI ANTARPERUSAHAANKreBelum ada peringkat

- Dividen Yang Diharapkan Sebagai Basis Nilai SahamDokumen5 halamanDividen Yang Diharapkan Sebagai Basis Nilai SahamAgnes Desfita FiliandiniBelum ada peringkat

- Teknik Akuntansi Keuangan Sektor PublikDokumen16 halamanTeknik Akuntansi Keuangan Sektor PublikRISKA NOVRIYANTI AKUNTANSIBelum ada peringkat

- Makalah Koperasi Simpan Pinjam + TransaksiDokumen23 halamanMakalah Koperasi Simpan Pinjam + TransaksiOlivera De AnandaBelum ada peringkat

- CHAPTER 12 INTANGIBLE ASSET - En.idDokumen74 halamanCHAPTER 12 INTANGIBLE ASSET - En.idmuhammad fathoniBelum ada peringkat

- Chapter 2 The Recording ProcessDokumen4 halamanChapter 2 The Recording ProcessDigar HastitoroBelum ada peringkat

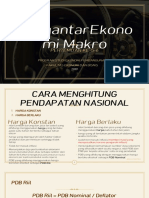

- PengantarEkonomi Makro Pertemuan 4-5 PDFDokumen63 halamanPengantarEkonomi Makro Pertemuan 4-5 PDFFadhlan AlfariziBelum ada peringkat

- Analisa Sewa (Pertemuan Ke-7)Dokumen85 halamanAnalisa Sewa (Pertemuan Ke-7)GhinaBelum ada peringkat

- WiliaDokumen2 halamanWiliaAntonio ApriliandroBelum ada peringkat

- Laporan Keuangan Konsolidasi Periode Setelah AkuisisiDokumen27 halamanLaporan Keuangan Konsolidasi Periode Setelah AkuisisiSaid RaafliBelum ada peringkat

- NERACA AKHIRDokumen13 halamanNERACA AKHIRRoudhotul FaridaBelum ada peringkat

- Pemrosesan Transaksi Dan ERPDokumen16 halamanPemrosesan Transaksi Dan ERPEnny Wahyu Puspita SariBelum ada peringkat

- PROSPEK BENGKELDokumen13 halamanPROSPEK BENGKELRirin Siswanti ShinrinBelum ada peringkat

- SEGMEN LAPORANDokumen10 halamanSEGMEN LAPORANrina widyastutiBelum ada peringkat

- Lokasi dan Layout PabrikDokumen2 halamanLokasi dan Layout Pabriklintang cahyaBelum ada peringkat

- Akun Riil Dan NominalDokumen13 halamanAkun Riil Dan NominalgitaBelum ada peringkat

- Tugas CH 4-PA 1Dokumen2 halamanTugas CH 4-PA 1indahmuliasariPGN0% (1)

- KoperasiDokumen10 halamanKoperasiLeonhard Sandy SaputraBelum ada peringkat

- Makalah Di Bidang EkonomiDokumen8 halamanMakalah Di Bidang Ekonomipayyu GNBelum ada peringkat

- Gambaran Umum AkuntansiDokumen30 halamanGambaran Umum AkuntansiAfianto BenyBelum ada peringkat

- Pratinjau Analisis Laporran KeuanganDokumen2 halamanPratinjau Analisis Laporran KeuanganAnggrey HerviviBelum ada peringkat

- RMK07-Non Current LiabilitiesDokumen7 halamanRMK07-Non Current LiabilitiesDedy-Hermawan HandayaniBelum ada peringkat

- Kelompok 1 Analisis Laporan KeuanganDokumen22 halamanKelompok 1 Analisis Laporan KeuanganB1C119093 ELMAYANTIBelum ada peringkat

- 4329 - 3. Manajemen KasDokumen26 halaman4329 - 3. Manajemen KasAlifah NurfarindhaBelum ada peringkat

- EKUITAS DAN MODALDokumen1 halamanEKUITAS DAN MODALAgied Bagus WBelum ada peringkat

- Dimas KurniawanDokumen14 halamanDimas KurniawanDimas ScrappyBelum ada peringkat

- INTERNETWORKING INDOFOODDokumen28 halamanINTERNETWORKING INDOFOODMarina Nova SariBelum ada peringkat

- Materi 4 Jurnal UmumDokumen15 halamanMateri 4 Jurnal UmumDicky FirmansyahBelum ada peringkat

- Materi PA 1Dokumen30 halamanMateri PA 1tatyBelum ada peringkat

- File 000000Dokumen53 halamanFile 000000Lampung TengahBelum ada peringkat

- Tugas 1 JurnalDokumen18 halamanTugas 1 JurnalFeny Dwi AshariBelum ada peringkat

- Tahap Pencatatan - Jurnal UmumDokumen5 halamanTahap Pencatatan - Jurnal UmumRaprildia O N.Belum ada peringkat

- The Recording ProcessDokumen13 halamanThe Recording Processkevin ollaBelum ada peringkat

- Draft 5 Juknis - RevDokumen22 halamanDraft 5 Juknis - RevyustinaBelum ada peringkat

- Skripsi Muhammad Darwin SyahputraDokumen83 halamanSkripsi Muhammad Darwin SyahputrayustinaBelum ada peringkat

- LKPD RefleksiDokumen10 halamanLKPD Refleksiyustina100% (2)

- Edit Juknis Pre Test Post Test Komunitas MasyarakatDokumen2 halamanEdit Juknis Pre Test Post Test Komunitas MasyarakatyustinaBelum ada peringkat

- Teknik MemasakDokumen16 halamanTeknik MemasakIngrid Utami YulinandaBelum ada peringkat

- LKPD Geografi Kelas XI SMADokumen4 halamanLKPD Geografi Kelas XI SMAyustinaBelum ada peringkat

- Tes Unlock Course Hero 1Dokumen1 halamanTes Unlock Course Hero 1yustinaBelum ada peringkat

- Evaluasi Program Kesehatan MasyarakatDokumen34 halamanEvaluasi Program Kesehatan MasyarakatyustinaBelum ada peringkat

- Lembar Kerja Peserta Didik (LKPD) Refleksi: Nama Anggota KelompokDokumen10 halamanLembar Kerja Peserta Didik (LKPD) Refleksi: Nama Anggota KelompokyustinaBelum ada peringkat

- KetahananPanganDokumen3 halamanKetahananPanganyustinaBelum ada peringkat

- Not Rapat MataramDokumen11 halamanNot Rapat MataramyustinaBelum ada peringkat

- World Food Safety Day 2021Dokumen4 halamanWorld Food Safety Day 2021yustinaBelum ada peringkat

- Masalah Sosial dan Gejala SosialDokumen7 halamanMasalah Sosial dan Gejala SosialyustinaBelum ada peringkat

- UASTrisaktiDokumen2 halamanUASTrisaktiyustinaBelum ada peringkat

- Prensentasi KelDokumen1 halamanPrensentasi KelyustinaBelum ada peringkat

- LKPD Kelompok 8 XI IPS 1 Pertemuan 13Dokumen3 halamanLKPD Kelompok 8 XI IPS 1 Pertemuan 13yustinaBelum ada peringkat

- Prensentasi KelDokumen1 halamanPrensentasi KelyustinaBelum ada peringkat

- Form Lupa Gagal Absen An Yustina-FebDokumen1 halamanForm Lupa Gagal Absen An Yustina-FebyustinaBelum ada peringkat

- LKPD Geografi Kelas XIDokumen3 halamanLKPD Geografi Kelas XIyustina100% (1)

- Klinik PR SosioDokumen1 halamanKlinik PR SosioyustinaBelum ada peringkat

- SDA GeografiDokumen3 halamanSDA GeografiyustinaBelum ada peringkat

- Undangan Pelatihan Infografis Tanggal 16 AGustus 2021Dokumen3 halamanUndangan Pelatihan Infografis Tanggal 16 AGustus 2021yustinaBelum ada peringkat

- LKPD Geografi Kelas XIDokumen3 halamanLKPD Geografi Kelas XIyustina100% (1)

- LKPD Geografi Pertemuan 5 Kelompok 8 XI IPS 1Dokumen5 halamanLKPD Geografi Pertemuan 5 Kelompok 8 XI IPS 1yustinaBelum ada peringkat

- Essay B IndoDokumen1 halamanEssay B IndoyustinaBelum ada peringkat

- Permintaan, Penawaran, Dan Keseimbangan PasarDokumen13 halamanPermintaan, Penawaran, Dan Keseimbangan PasaryustinaBelum ada peringkat

- (DS202125705)Dokumen2 halaman(DS202125705)yustinaBelum ada peringkat

- 9Wk tjUpDDokumen1 halaman9Wk tjUpDyustinaBelum ada peringkat

- Membangun Relasi Yang Sehat Di Lingkungan KerjaDokumen32 halamanMembangun Relasi Yang Sehat Di Lingkungan KerjayustinaBelum ada peringkat