Anda mungkin juga menyukai

- Kuis PerpajakanDokumen6 halamanKuis PerpajakanAnggita SariBelum ada peringkat

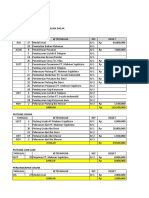

- Ajp Dan Neraca Lajur RM MubarakDokumen3 halamanAjp Dan Neraca Lajur RM MubarakAlifiah Humairoh50% (2)

- Makro 2Dokumen2 halamanMakro 2فوزان ارحمنBelum ada peringkat

- Soal Kel 3 Utang Jangka PanjangDokumen7 halamanSoal Kel 3 Utang Jangka PanjangIntan anugrah100% (1)

- Soal Persamaan Akuntansi PemerintahanDokumen15 halamanSoal Persamaan Akuntansi PemerintahanHermino SuekBelum ada peringkat

- Tugas Perpajakan Pertemuan 6Dokumen2 halamanTugas Perpajakan Pertemuan 6Wulan MeiliyahBelum ada peringkat

- Mikita CookiesDokumen18 halamanMikita CookiesMaudi100% (1)

- PT. Gunung Putri Rekonsiliasi Bank 31 Mei 2019: Kas Bank Saldo Rp62,626,700 SaldoDokumen4 halamanPT. Gunung Putri Rekonsiliasi Bank 31 Mei 2019: Kas Bank Saldo Rp62,626,700 SaldoAnjasdrhmnBelum ada peringkat

- Tugas Perpajakan Pertemuan 2Dokumen3 halamanTugas Perpajakan Pertemuan 2Wulan MeiliyahBelum ada peringkat

- Tugas B. Inggris 5Dokumen3 halamanTugas B. Inggris 5auliaBelum ada peringkat

- Pengembangan Lembar Kerja SiswaDokumen21 halamanPengembangan Lembar Kerja SiswaOlivera De AnandaBelum ada peringkat

- Tugas Pertemuan 2 Akuntansi Keuangan MenengahDokumen3 halamanTugas Pertemuan 2 Akuntansi Keuangan MenengahjoannaBelum ada peringkat

- Materi Akuntansi Dasar & Praktik Pertemuan Ke - 13 - LAS PDFDokumen6 halamanMateri Akuntansi Dasar & Praktik Pertemuan Ke - 13 - LAS PDFJenjenje BeanBelum ada peringkat

- VDDJ ZBbs BRUVDV0255 CV QL GFXD 4 L 7 HXXN 0 BG VUDpDokumen8 halamanVDDJ ZBbs BRUVDV0255 CV QL GFXD 4 L 7 HXXN 0 BG VUDpAxioo AkmalBelum ada peringkat

- Baru LagiDokumen2 halamanBaru LagiNovita BahyBelum ada peringkat

- Buku Pembantu Piutang Perusahaan Dagang Dwi HarfitDokumen9 halamanBuku Pembantu Piutang Perusahaan Dagang Dwi HarfitRegiErlangga PandugoBelum ada peringkat

- Adzkia Decorator AdisDokumen8 halamanAdzkia Decorator AdisAdistia NunyBelum ada peringkat

- Tugas Akuntansi PDFDokumen1 halamanTugas Akuntansi PDFHidayahrizkiamelia12 AmeliaBelum ada peringkat

- Pertemuan 2: Rekonsiliasi Bank DAN Investasi Jangka PendekDokumen16 halamanPertemuan 2: Rekonsiliasi Bank DAN Investasi Jangka Pendeksepti mis0% (2)

- Tugas Akuntansi Dasar & Praktik P3Dokumen55 halamanTugas Akuntansi Dasar & Praktik P3Indra MaulanaBelum ada peringkat

- Soal Pajak AbdussalamDokumen3 halamanSoal Pajak AbdussalamAbdussalam Zaki RahmaniBelum ada peringkat

- Pertemuan Kedua: Rekonsiliasi Bank DAN Investasi Jangka PendekDokumen16 halamanPertemuan Kedua: Rekonsiliasi Bank DAN Investasi Jangka PendekTirta GiftaBelum ada peringkat

- 045-P04 Dari DosenDokumen15 halaman045-P04 Dari DosenPala KahBelum ada peringkat

- Akuntansi Pertemuan Ke 9Dokumen7 halamanAkuntansi Pertemuan Ke 9Sekar Cintya MaharaniBelum ada peringkat

- Pertemuan 5 - Latihan SoalDokumen30 halamanPertemuan 5 - Latihan SoalRofianaBelum ada peringkat

- Pilihan Ganda ManajemenDokumen3 halamanPilihan Ganda ManajemenFarra Anjani SBelum ada peringkat

- UntitledDokumen7 halamanUntitledDella OktavianiBelum ada peringkat

- Alifiah Humairoh - 63200376 PT MIKITA (PS. MANUFAKTUR)Dokumen26 halamanAlifiah Humairoh - 63200376 PT MIKITA (PS. MANUFAKTUR)cungcungBelum ada peringkat

- P Ekonomi MakroDokumen7 halamanP Ekonomi MakrofinaBelum ada peringkat

- Akuntansi Keuangan Menengah 2Dokumen48 halamanAkuntansi Keuangan Menengah 2Listia Nur FitriBelum ada peringkat

- Febry Akutansi JawabanDokumen33 halamanFebry Akutansi JawabanFebri GurningBelum ada peringkat

- 0041-P03 (Compatibility Mode) PDFDokumen20 halaman0041-P03 (Compatibility Mode) PDFAmalia RizkyBelum ada peringkat

- Tugas Perpajakan Lanjut P10Dokumen3 halamanTugas Perpajakan Lanjut P10Ariff50% (2)

- Tugas Perpajakan Pert 5 - Hendra PurnamaDokumen3 halamanTugas Perpajakan Pert 5 - Hendra PurnamaHendra PurnamaBelum ada peringkat

- Akuntansi TugasDokumen7 halamanAkuntansi TugasErizka ArfianiBelum ada peringkat

- Soal Sertifikasi Akuntansi Dasar - Oktober 2017-DikonversiDokumen29 halamanSoal Sertifikasi Akuntansi Dasar - Oktober 2017-Dikonversiasep lukman100% (1)

- Salin Dari Pertemuan Ke-9 AJP NLDokumen50 halamanSalin Dari Pertemuan Ke-9 AJP NL63220804 LUTFIABelum ada peringkat

- Tugas 3 AKT DASAR - 11210006-NadiraSyahraniDokumen4 halamanTugas 3 AKT DASAR - 11210006-NadiraSyahraniNadira SyahraniBelum ada peringkat

- Materi 11Dokumen24 halamanMateri 11HikmahBelum ada peringkat

- Posting Dari Jurnal Ke Buku Besar Kota PatamorganaDokumen8 halamanPosting Dari Jurnal Ke Buku Besar Kota PatamorganaMarsha Safa Amanda100% (1)

- Lembar Tugas Mahasiswa (LTM) : Mata Kuliah Akuntansi Keuangan Menengah Dan PraktikDokumen14 halamanLembar Tugas Mahasiswa (LTM) : Mata Kuliah Akuntansi Keuangan Menengah Dan Praktikprita agustin100% (1)

- Folder DefaultDokumen1 halamanFolder DefaultNuryani Agustiyah0% (1)

- Lab - AKL P14-63200407Dokumen3 halamanLab - AKL P14-63200407AriffBelum ada peringkat

- (11.2C.30 - Akuntansi Keuangan Menengah & Praktik - Tugas Ke-4) 11190399 - MUHAMMAD ELANG AL-FATIHDokumen1 halaman(11.2C.30 - Akuntansi Keuangan Menengah & Praktik - Tugas Ke-4) 11190399 - MUHAMMAD ELANG AL-FATIHArgim Aegiza ArkanantaBelum ada peringkat

- Tugas Ak PT Mikita Perusahaan Industri-AnricaDokumen11 halamanTugas Ak PT Mikita Perusahaan Industri-AnricaAnrica FerdiantiBelum ada peringkat

- Akl Tugas Ke4Dokumen5 halamanAkl Tugas Ke4byun baekhyunBelum ada peringkat

- Akuntansi Pertemuan Ke13Dokumen14 halamanAkuntansi Pertemuan Ke13byun baekhyunBelum ada peringkat

- AKLP Kelompok 5Dokumen10 halamanAKLP Kelompok 5AnatasyaOktavianiHandriatiTataBelum ada peringkat

- Rekonsiliasi Bank (Kasus)Dokumen6 halamanRekonsiliasi Bank (Kasus)Salma FadillaBelum ada peringkat

- XKSVN Z2 Ka Ugrh IRNCpigw 1 To DTNF Yd 0 ZWQND WRK QDokumen4 halamanXKSVN Z2 Ka Ugrh IRNCpigw 1 To DTNF Yd 0 ZWQND WRK QDaniel Mobile legendBelum ada peringkat

- Tugas Pertemuan Ke 13 Pendidikan Agama IslamDokumen7 halamanTugas Pertemuan Ke 13 Pendidikan Agama Islam64215075 ANDI SAPUTROBelum ada peringkat

- Tugas Pak RiskyDokumen25 halamanTugas Pak RiskyMisael EhudBelum ada peringkat

- Modul Memproses Entry JurnalDokumen27 halamanModul Memproses Entry JurnalRacheel ElisabethBelum ada peringkat

- 00 Soal Akuntansi Perusahaan DagangDokumen7 halaman00 Soal Akuntansi Perusahaan DagangZuhal Ilham100% (1)

- Rekonsiliasi Dan Investasi PertemuanDokumen6 halamanRekonsiliasi Dan Investasi PertemuanPutriBelum ada peringkat

- Uas Lab. Akuntansi Keuangan LanjutanDokumen6 halamanUas Lab. Akuntansi Keuangan LanjutanAdiloka EkasandiBelum ada peringkat

- AkuntansimanufakturDokumen23 halamanAkuntansimanufakturLucky AndroidBelum ada peringkat

- Makalah UU HPP - Nabilla Aini RachmanDokumen23 halamanMakalah UU HPP - Nabilla Aini Rachman8vs9wm6nhgBelum ada peringkat

- Makalah Kup 2019 FixDokumen17 halamanMakalah Kup 2019 FixKepin KepinBelum ada peringkat

- Harmonisasi Peraturan Perpajakan-Kelompok 5Dokumen29 halamanHarmonisasi Peraturan Perpajakan-Kelompok 5CitraBelum ada peringkat