Anda mungkin juga menyukai

- Pertemuan Kedua: Rekonsiliasi Bank DAN Investasi Jangka PendekDokumen16 halamanPertemuan Kedua: Rekonsiliasi Bank DAN Investasi Jangka PendekTirta GiftaBelum ada peringkat

- Tugas Pertemuan 2 Akuntansi Keuangan MenengahDokumen3 halamanTugas Pertemuan 2 Akuntansi Keuangan MenengahjoannaBelum ada peringkat

- VDDJ ZBbs BRUVDV0255 CV QL GFXD 4 L 7 HXXN 0 BG VUDpDokumen8 halamanVDDJ ZBbs BRUVDV0255 CV QL GFXD 4 L 7 HXXN 0 BG VUDpAxioo AkmalBelum ada peringkat

- Lembar Jawaban (Mesi Yuvikasari - 11217007)Dokumen6 halamanLembar Jawaban (Mesi Yuvikasari - 11217007)MesiBelum ada peringkat

- Soal UAS AK20H Laboratorium-Akuntansi-Dasar-1Dokumen4 halamanSoal UAS AK20H Laboratorium-Akuntansi-Dasar-1prayogo nur sutowijoyoBelum ada peringkat

- Kelompok 6 - Soal Dan Jawaban P-14Dokumen3 halamanKelompok 6 - Soal Dan Jawaban P-14RATU WIDIYAWATIBelum ada peringkat

- JAWABAN Dasar Dasar AkuntansiDokumen22 halamanJAWABAN Dasar Dasar AkuntansiKhanaa SazidahBelum ada peringkat

- Soal Soal Uas Akuntansi Lanjut Semester 3 PDFDokumen12 halamanSoal Soal Uas Akuntansi Lanjut Semester 3 PDFLucky AndroidBelum ada peringkat

- Lembar Tugas Mahasiswa (Autorecovered)Dokumen6 halamanLembar Tugas Mahasiswa (Autorecovered)MesiBelum ada peringkat

- Draft Jawaban Modul Pertemuan 2Dokumen2 halamanDraft Jawaban Modul Pertemuan 2ristarasti575Belum ada peringkat

- Soal PG AKL 9-14Dokumen30 halamanSoal PG AKL 9-14Imam SafiihBelum ada peringkat

- Pertermuan 14Dokumen14 halamanPertermuan 14Novia WardhaniBelum ada peringkat

- PT Gading Kencana OkDokumen19 halamanPT Gading Kencana OkJonathan TanBelum ada peringkat

- PT ABC Komputer Kunci Jawaban LTM P1 Semester 2Dokumen3 halamanPT ABC Komputer Kunci Jawaban LTM P1 Semester 2Divina Dwi100% (1)

- Akuntansi Pertemuan Ke 9Dokumen7 halamanAkuntansi Pertemuan Ke 9Sekar Cintya MaharaniBelum ada peringkat

- Kelompok 6 - Presentasi PDFDokumen29 halamanKelompok 6 - Presentasi PDFRATU WIDIYAWATI100% (1)

- Jawaban Pertemuan 2Dokumen4 halamanJawaban Pertemuan 2anggi devaBelum ada peringkat

- Jawaban LTM - Akmen-Gnp2122Dokumen20 halamanJawaban LTM - Akmen-Gnp2122Achmad RidwanBelum ada peringkat

- Alifiah Humairoh - 63200376 PT MIKITA (PS. MANUFAKTUR)Dokumen26 halamanAlifiah Humairoh - 63200376 PT MIKITA (PS. MANUFAKTUR)cungcungBelum ada peringkat

- Lab - AKL P14-63200407Dokumen3 halamanLab - AKL P14-63200407AriffBelum ada peringkat

- Febry Akutansi JawabanDokumen33 halamanFebry Akutansi JawabanFebri GurningBelum ada peringkat

- Soal UTS Lab Akuntansi Keuangan Kelas FDokumen2 halamanSoal UTS Lab Akuntansi Keuangan Kelas FfahzaBelum ada peringkat

- Pertemuan 2 Akuntansi Koperasi Simpan PinjamDokumen34 halamanPertemuan 2 Akuntansi Koperasi Simpan PinjamRose WhiteBelum ada peringkat

- Modul Praktik-Akmen-Gnp1920Dokumen14 halamanModul Praktik-Akmen-Gnp1920Amalia RizkyBelum ada peringkat

- Kunci Bedah Soal Manajemen KeuanganDokumen11 halamanKunci Bedah Soal Manajemen KeuanganSifraBelum ada peringkat

- 0041-P03 (Compatibility Mode) PDFDokumen20 halaman0041-P03 (Compatibility Mode) PDFAmalia RizkyBelum ada peringkat

- AkuntansimanufakturDokumen23 halamanAkuntansimanufakturLucky AndroidBelum ada peringkat

- Modul Praktikum Akuntansi DasarDokumen41 halamanModul Praktikum Akuntansi DasarAnggi Anugrah BintaraBelum ada peringkat

- Modul Akuntansi LanjutDokumen68 halamanModul Akuntansi LanjutAji Nur CahyoBelum ada peringkat

- Uas Lab. Akuntansi Keuangan LanjutanDokumen6 halamanUas Lab. Akuntansi Keuangan LanjutanAdiloka EkasandiBelum ada peringkat

- Tugas Lab Akl Pertemuan 2Dokumen3 halamanTugas Lab Akl Pertemuan 2Erika RahmasariBelum ada peringkat

- Revisi - Kelompok 3Dokumen94 halamanRevisi - Kelompok 3nismutBelum ada peringkat

- Modul AkuntansiDokumen25 halamanModul AkuntansiFeryJankungBelum ada peringkat

- XKSVN Z2 Ka Ugrh IRNCpigw 1 To DTNF Yd 0 ZWQND WRK QDokumen4 halamanXKSVN Z2 Ka Ugrh IRNCpigw 1 To DTNF Yd 0 ZWQND WRK QDaniel Mobile legendBelum ada peringkat

- Tugas P9Dokumen29 halamanTugas P9BAIHAQI FaturahmanBelum ada peringkat

- Tugas Pra Uts-Sistem Informasi ManajemenDokumen31 halamanTugas Pra Uts-Sistem Informasi ManajemenArif Dian RahmawatiBelum ada peringkat

- Lab AkunDokumen2 halamanLab AkunGoblok BegoBelum ada peringkat

- KPUHDokumen1 halamanKPUHAlvanBelum ada peringkat

- 045-P04 Dari DosenDokumen15 halaman045-P04 Dari DosenPala KahBelum ada peringkat

- Soal PG Bsi 9 14Dokumen5 halamanSoal PG Bsi 9 14Gabriel AryaBelum ada peringkat

- Tugas B. Inggris 5Dokumen3 halamanTugas B. Inggris 5auliaBelum ada peringkat

- Modul AKL&P.17 AjiNurCahyo 11.3A.04Dokumen66 halamanModul AKL&P.17 AjiNurCahyo 11.3A.04Aji Nur CahyoBelum ada peringkat

- Modul Praktek Akt - Keu Lanjut'1516Dokumen17 halamanModul Praktek Akt - Keu Lanjut'1516M. Arif Rahman50% (2)

- 11.4B.24 - Fara Dida Daniar - 11181150 - PATK - Pertemuan 12Dokumen2 halaman11.4B.24 - Fara Dida Daniar - 11181150 - PATK - Pertemuan 12FaraBelum ada peringkat

- Buku Besar Adzkia Decorator 2010Dokumen1 halamanBuku Besar Adzkia Decorator 2010Gloria SihiteBelum ada peringkat

- (11.3C.30 - Character Building - Tugas Ke-3) 11190399 - MUHAMMAD ELANG AL-FATIHDokumen2 halaman(11.3C.30 - Character Building - Tugas Ke-3) 11190399 - MUHAMMAD ELANG AL-FATIHArgim Aegiza ArkanantaBelum ada peringkat

- AkuntansiDokumen22 halamanAkuntansiDiyah Ayu Rahmadani100% (1)

- Akuntansi Keuangan Menengah 2Dokumen48 halamanAkuntansi Keuangan Menengah 2Listia Nur FitriBelum ada peringkat

- Statistika Deskriptif Dan Pengolahan DataDokumen183 halamanStatistika Deskriptif Dan Pengolahan Datayunita sari0% (1)

- JWB PERTEMUAN 3,4 Dan 6Dokumen34 halamanJWB PERTEMUAN 3,4 Dan 6Agil RosdianaBelum ada peringkat

- Menurut Salvatore SchiavoDokumen11 halamanMenurut Salvatore SchiavoroaBelum ada peringkat

- Study Kasus Myob Multi Currency Myob Premier12Dokumen40 halamanStudy Kasus Myob Multi Currency Myob Premier12SANT PRODUCTIONBelum ada peringkat

- 00 Soal Akuntansi Perusahaan DagangDokumen7 halaman00 Soal Akuntansi Perusahaan DagangZuhal IlhamBelum ada peringkat

- Pertemuan 2 Menerima DiriDokumen57 halamanPertemuan 2 Menerima DiriFaiq AlhimmahBelum ada peringkat

- Kisi-Kisi UTS AkuntansiDokumen7 halamanKisi-Kisi UTS AkuntansiFachri ArfiantoBelum ada peringkat

- Pertemuan 4pemrograman Akuntansi I, AjiNurCahyo11190817Dokumen4 halamanPertemuan 4pemrograman Akuntansi I, AjiNurCahyo11190817Aji Nur CahyoBelum ada peringkat

- Dwi Harfit - M SDokumen1 halamanDwi Harfit - M Ssalman alfarisi0% (1)

- Tugas Perpajakan Lanjut P10Dokumen3 halamanTugas Perpajakan Lanjut P10Ariff50% (2)

- Pertemuan Pertemuan Pertemuan Pertemuan Kedua Kedua Kedua KeduaDokumen16 halamanPertemuan Pertemuan Pertemuan Pertemuan Kedua Kedua Kedua KeduaKevinBelum ada peringkat

- Pengantar Akuntansi II5Dokumen25 halamanPengantar Akuntansi II5Mutakin FikriBelum ada peringkat

- Pertemuan 9: Penentuan Desain RisetDokumen20 halamanPertemuan 9: Penentuan Desain Risetsepti misBelum ada peringkat

- Pertemuan 1: Perspektif Manaj. Sumber Daya Manusia (Pembelajaran MK KBK)Dokumen151 halamanPertemuan 1: Perspektif Manaj. Sumber Daya Manusia (Pembelajaran MK KBK)septi misBelum ada peringkat

- Pertemuan 1: Perspektif Manaj. Sumber Daya Manusia (Pembelajaran MK KBK)Dokumen151 halamanPertemuan 1: Perspektif Manaj. Sumber Daya Manusia (Pembelajaran MK KBK)septi misBelum ada peringkat

- Pertemuan 11: Pengukuran VariabelDokumen19 halamanPertemuan 11: Pengukuran Variabelsepti misBelum ada peringkat

- Pertemuan 12: Desain KuesionerDokumen11 halamanPertemuan 12: Desain Kuesionersepti misBelum ada peringkat

- Kelas 06 SD Tematik 5 Wirausaha SiswaDokumen168 halamanKelas 06 SD Tematik 5 Wirausaha SiswaIrwan AjalahBelum ada peringkat

- 299-P05 (Compatibility Mode)Dokumen9 halaman299-P05 (Compatibility Mode)septi misBelum ada peringkat

- Ad ArtDokumen15 halamanAd Artsepti misBelum ada peringkat

- 299-P01 (Compatibility Mode)Dokumen13 halaman299-P01 (Compatibility Mode)septi misBelum ada peringkat

- 299-P02 (Compatibility Mode)Dokumen12 halaman299-P02 (Compatibility Mode)septi misBelum ada peringkat

- Buku Siswa PKN Kelas 10 Revisi 2017Dokumen264 halamanBuku Siswa PKN Kelas 10 Revisi 2017Ega Firmansyah60% (5)

- Kelas 06 SD Tematik 5 Wirausaha SiswaDokumen168 halamanKelas 06 SD Tematik 5 Wirausaha SiswaIrwan AjalahBelum ada peringkat

- 299-P03 (Compatibility Mode)Dokumen8 halaman299-P03 (Compatibility Mode)septi misBelum ada peringkat

- Kelas 06 SD Tematik 4 Globalisasi Siswa PDFDokumen136 halamanKelas 06 SD Tematik 4 Globalisasi Siswa PDFSri WulandariBelum ada peringkat

- Kelas 06 SD Tematik 3 Tokoh Dan Penemuan Siswa PDFDokumen160 halamanKelas 06 SD Tematik 3 Tokoh Dan Penemuan Siswa PDFballystaBelum ada peringkat

- Manajemen Operasional: (Operations Management, Jay Heizer & Barry Render, Prentice Hall)Dokumen12 halamanManajemen Operasional: (Operations Management, Jay Heizer & Barry Render, Prentice Hall)septi misBelum ada peringkat

- Kelas 06 SD Tematik 1 Selamatkan Makhluk Hidup Siswa PDFDokumen176 halamanKelas 06 SD Tematik 1 Selamatkan Makhluk Hidup Siswa PDFballystaBelum ada peringkat

- Operations Management, Jay Heizer & Barry Render, Prentice HallDokumen18 halamanOperations Management, Jay Heizer & Barry Render, Prentice Hallsepti misBelum ada peringkat

- Kelas 06 SD Tematik 2 Persatuan Dalam Perbedaan Siswa PDFDokumen144 halamanKelas 06 SD Tematik 2 Persatuan Dalam Perbedaan Siswa PDFballysta100% (1)

- 790 P04Dokumen19 halaman790 P04septi misBelum ada peringkat

- Desain Produk Dan Jasa: (Operations Management, Jay Heizer & Barry Render, Prentice Hall)Dokumen12 halamanDesain Produk Dan Jasa: (Operations Management, Jay Heizer & Barry Render, Prentice Hall)septi misBelum ada peringkat

- Operations Management, Jay Heizer & Barry Render, Prentice HallDokumen11 halamanOperations Management, Jay Heizer & Barry Render, Prentice Hallsepti misBelum ada peringkat

- 001-P05 (Compatibility Mode)Dokumen17 halaman001-P05 (Compatibility Mode)septi misBelum ada peringkat

- 001-P03 (Compatibility Mode)Dokumen13 halaman001-P03 (Compatibility Mode)septi misBelum ada peringkat

- Pertemuan 2 Teori Ekonomi KlasikDokumen4 halamanPertemuan 2 Teori Ekonomi Klasiksepti misBelum ada peringkat

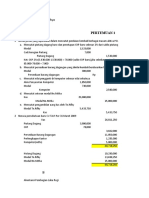

- Pertemuan 2: Rekonsiliasi Bank DAN Investasi Jangka PendekDokumen16 halamanPertemuan 2: Rekonsiliasi Bank DAN Investasi Jangka Pendeksepti mis0% (2)

- 001-P03 (Compatibility Mode)Dokumen13 halaman001-P03 (Compatibility Mode)septi misBelum ada peringkat

- 001-P14 (Compatibility Mode)Dokumen12 halaman001-P14 (Compatibility Mode)septi misBelum ada peringkat